赛力斯:不能只依赖华为前行

作者 | 田羽

赛力斯,盈利表现十分亮眼。

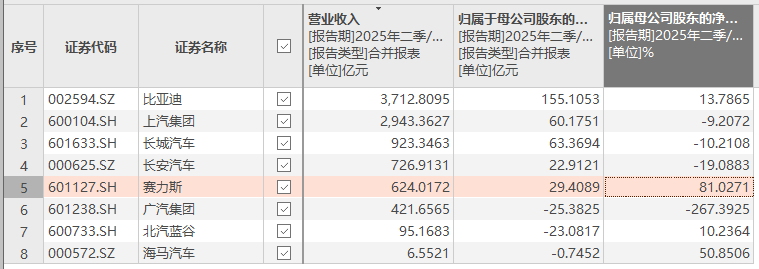

近期,赛力斯公布中报业绩,上半年利润达29.41亿元,同比增速超80%,在A股车企中领先。然而,在这漂亮的盈利数据背后,赛力斯也出现了隐忧。

较为明显的是,赛力斯营收增速放缓,销量同比下滑。面对销量压力,赛力斯仍把希望寄托在下一款问界爆款车型上,如8月25日上市的问界M8纯电版。

进入新能源车下半场,爆款车效应逐渐减弱,竞争焦点已从“押中爆款”转向“构建护城河”。尤其在智能化、电动化深度融合的赛道上,缺乏体系化研发能力很难立足。

研发需要大量资金投入。赛力斯在研发投入上与主要竞争对手差距明显,再加上长期高企的资产负债率和持续的融资压力,给其持续投入研发带来了不确定性。

更值得注意的是,华为的“界字辈”合作伙伴已扩展到5家。赛力斯虽曾享受先发红利,但随着华为资源和注意力被分散,其曾经独占优势的局面已不复存在。

利润领先背后

赛力斯的发展起点并不高。

1986年,它只是一家从事零部件和摩托车业务的小企业。2003年与东风汽车合资,才正式进入汽车制造业。2016年开始转型新能源,但进展缓慢,财务状况也一直不佳。

2021年是赛力斯的转折点,它与华为合作推出“问界”品牌,开创了“智选车”模式。不过,在合作中,华为占据主导地位,产品设计、定义、生产质量把控、销售等都由华为决定,问界产品还搭载华为智能汽车解决方案业务单元全套部件,前期问界品牌甚至也属于华为。

余承东曾在鸿蒙智行年度直播中提到与赛力斯合作的缘由。当时华为受制裁,缺芯片、缺产品,思考华为产品可应用的车型时,发现智能汽车电机部件能用于赛力斯车型。

余承东还透露,华为联系多个车厂合作,只有赛力斯集团董事长张兴海愿意合作,由此开启了鸿蒙智行的首个合作。

然而,这个起初不被看好的合作,却改变了行业格局。

问界品牌在2022年发布首年销量超7万辆,让外界看到了华为的实力。在赛力斯的示范下,奇瑞汽车、江淮汽车和北汽集团先后与华为终端合作。2023年11月,智选车模式升级为鸿蒙智行技术生态联盟。

2024年,问界品牌年销量达38.71万辆,同比增长268%。赛力斯也进一步加深与华为的合作,当年8月向深圳引望智能有限公司投资115亿元,获得其10%股份,引望是华为智能汽车解决方案业务单元的资产新实体。

在问界的推动下,赛力斯实现扭亏为盈。2024年,赛力斯营业收入1451亿元,同比增长305.5%;毛利率达23.8%,同比提升16.6个百分点;归属于母公司股东的净利润为59亿元,而2023年净亏损24亿元。

2025年上半年,问界品牌继续助力赛力斯业绩,全系车型累计交付超14.7万辆,6月单月交付超4.4万辆,刷新月度交付量记录。因问界M9和M8售价较高,上半年分别销售6.2万和3.8万辆,拉动问界品牌平均成交价超40万元。

据此估算,上半年问界品牌为赛力斯贡献近600亿元收入。

在华为和问界的带动下,赛力斯利润在A股车企中领先。上半年,赛力斯归母净利润29.41亿元,同比增速高达81%,在A股汽车板块排名第一。相比之下,同期比亚迪增速仅13.8%,上汽、长城、长安等老牌车企利润纷纷下跌。

不过,赛力斯也有隐忧。虽然利润大幅增长,但上半年营收下滑,销量也面临压力。

销量掉队之困

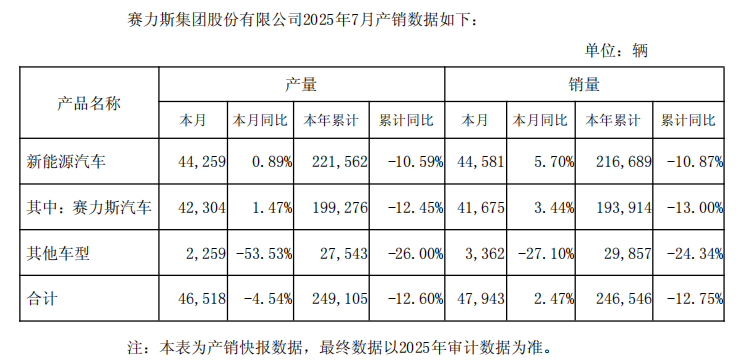

中报公布前,赛力斯公布今年前7个月销售情况,整体销量累计同比下滑12.75%,其中新能源汽车累计同比下滑10.87%。

实际上,销量下滑从年初就已显现。

今年1月,赛力斯销售新车22430台,同比降45.82%,其中新能源汽车销量17906台,同比下滑51.39%。2月情况类似,当月所有车型销量21329台,同比环比分别减少39.4%、4.9%;新能源车2月销量17841台,同比环比分别减少41.0%、0.4%。

这表明,利润表的繁荣背后,销售引擎已减速。

尴尬的是,这发生在行业整体高增长的背景下。上半年,中国汽车产销量首次突破1500万辆,同比增长超10%;新能源汽车产销接近700万辆,增长均超40%。

问题的关键在于豪华SUV市场竞争激烈。

问界M9曾连续数月成为中国50万元以上豪华车型销量冠军,这吸引了众多对手。腾势、领克、奇瑞、深蓝等品牌纷纷发力,宝马、奔驰等传统豪华品牌凭借品牌和渠道优势加速电动化转型,理想、蔚来等新势力也快速布局。

业内预计,2025年将有17款六座新能源SUV集中上市,豪华SUV市场竞争将更加激烈。赛力斯的问界系列首当其冲,竞争压力巨大。

此外,赛力斯对华为的依赖也成为潜在风险。过去几年,问界的成功得益于华为在技术、渠道和营销上的支持。但随着“鸿蒙智行”联盟成员增加,华为需平衡资源,赛力斯获得的华为资源将被稀释,未来能否继续享受最大“华为红利”存在不确定性。

面对销量下滑,赛力斯仍采取“押宝爆款”策略。8月25日上市的问界M8纯电版,起售价35.98万元,2小时内大定突破7000辆,看似复制了爆款节奏。但从长远看,决定企业生死的是体系化研发能力、产品矩阵和用户长期口碑。

研发与融资难题

在新能源车竞争激烈的下半场,一款爆款车型已不足以让车企脱颖而出,体系化研发能力才是立足之本。

赛力斯在中报中强调自身研发优势。称高端智能电动汽车累计研发投入近300亿元,打造了“魔方技术平台”,可满足多级别、多品类、多动力形式车型的开发需求。

依托该平台,上半年赛力斯推出2025款问界M9增程版、问界M9纯电版、问界M8增程版和问界M8纯电版,实现了研发效率和成本控制的突破。

赛力斯还公布研发人员6984人,研发投入同比增长154.9%,累计获得授权专利6826个。

不过,数据显示,赛力斯的研发投入仍难与主流对手相比。2025年上半年,赛力斯研发费用29.3亿元,不足比亚迪的10%,与上汽的81.7亿元、长城的42.4亿元、长安的32.8亿元也有差距。若看过去几年累计投入,差距更大,2022 - 2024年,比亚迪研发费用累计超千亿,上汽集团累计540.5亿元,长城和长安分别累计237.8亿元和168亿元,而赛力斯累计投入不足100亿元,仅86亿元。

这让人怀疑赛力斯是否过于依赖华为技术,自身核心研发能力薄弱。

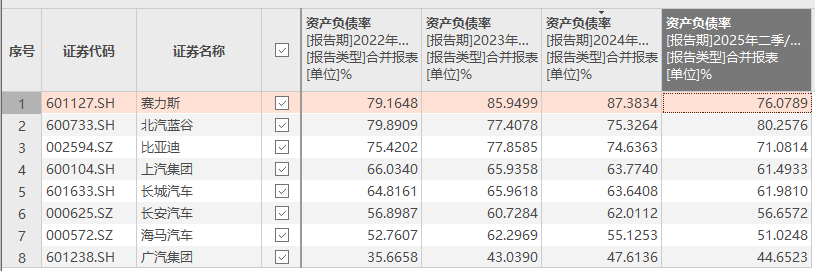

更麻烦的是,高负债率压缩了研发空间。2023 - 2024年,赛力斯是A股汽车板块资产负债率最高的车企,分别为85.95%和87.4%。2025年中,虽被北汽蓝谷反超,但资产负债率仍高达76%,高于比亚迪、上汽、长城和长安。

这导致赛力斯长期需要融资。据经济参考报统计,自上市以来,赛力斯累计直接融资240.65亿元,2020 - 2022年是融资高峰期,通过三次定增累计融资135.73亿元。

2025年,赛力斯又开启新一轮融资。今年4月1日宣布赴H股上市,业内预计融资超70亿元。此外,赛力斯还在控股子公司赛力斯汽车层面引入战略投资者,6月25日公告显示,赛力斯汽车已完成战投引入,增资金额50亿元,此前国开制造业基金于2024年12月对赛力斯汽车投资11.2亿元。

赛力斯融资不断,但销量持续下滑。虽利润亮眼,但真正的考验才刚开始,能否在研发和技术上突围,摆脱对华为的依赖,建立自身核心竞争力,还需时间验证。

参考资料:

经济参考报《债务压力大赛力斯高度依赖融资“补血”》

第一财经《去年盈利超50亿,开年销售下滑,赛力斯面临不小挑战》

财新《华为合作车型助力赛力斯2024全年扭亏为盈》

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com