老黄画饼,国产芯片借势而起背后的隐忧

老黄向华尔街和白宫描绘了中国芯片市场的巨大前景,称其目前价值500亿美元,且每年还会增长50%。这一故事被中国投资者和机构洞察,大家意识到中国市场潜力巨大、价值极高,于是纷纷“狂买国产替代芯片股”。

截至8月28日收盘,寒武纪股价达到1587.91元,超越贵州茅台的1446.1元,成为A股股价最高的公司。自2022年底部以来,其股价上涨了33倍。当市场还在纠结寒武纪6000亿市值是否合理时,投行已提前行动。8月24日,高盛将寒武纪的目标价上调至1835元,按此计算,寒武纪市值将逼近7700亿元。

“寒王”“中国英伟达”的说法也随之流传开来。东吴证券4月份发布的研报显示,寒武纪2025年全年收入预计为52亿,与寒武纪自身预估的50 - 70亿元下限基本一致。并且,东吴证券给了寒武纪2026年130倍的PE,预估净利润是22.13亿,对应的估值是2877亿,远低于当前6000亿左右的市值。

高盛在研报中总结,寒武纪股价后续还能上涨,主要与三大因素有关:国内云厂商资本开支激增、AI芯片的国产化替代趋势、寒武纪定增募资40亿用于投入AI大模型芯片研发。

国内云厂商开支虽在激增,但能稳定增加多少难以确定,也难以证伪。在美国收紧先进芯片出口的大背景下,即便老黄能力再强,施展空间也有限。相反,国内AI芯片加速国产替代的确定性较高,美国先后出台《芯片与科学法案》和“RTT滚动式技术门槛”,试图将中国人工智能总算力限制在美国的10%以内。

对于处于高速成长期的科创企业,只看静态PE不太合适,但如果因强预期而无限放大,只会助长泡沫破裂。于是寒武纪发布公告给市场降温,称预计今年营业收入50亿至70亿元,公司未有新产品发布计划,所有相关传闻均为误导市场的不实信息,股价涨幅超过大部分同行业公司,存在脱离当前基本面的风险。

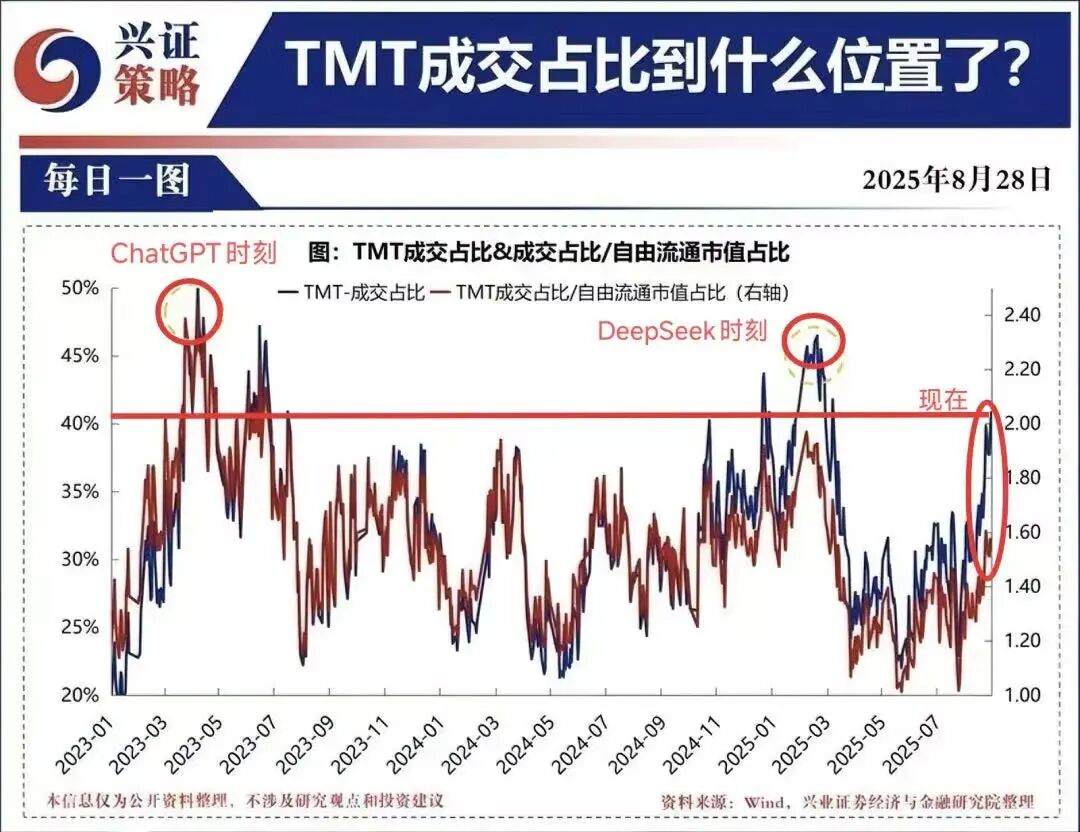

从市场热度来看,目前已处于危险区间。从流动性来看,当前整个TMT板块的日成交额约占A股总成交额的41%,今年初DeepSeek时刻为46.5%,23年炒作ChatGPT时最高达到50.3%。我们相信国产替代的故事,但投资需考虑合适的价格。

8月27日,国产GPU公司沐曦在回复科创板IPO首轮审核问询时称,尽管英伟达H20芯片已获批重新向中国大陆市场销售,但沐曦与英伟达的主要客户群体差异较大,不构成直接竞争。

沐曦在回复函中指出,英伟达H20算力较低,在AI训练任务中进行千亿、万亿级参数量的大规模训练效率有限。不过,H20配备了大容量HBM3显存,并保留了英伟达GPU卡间高速互连带宽,能加速数据在显存与计算单元间的交换,提升吞吐量,使大模型推理效率提升,因此在AI推理场景应用更广泛。凭借英伟达CUDA软件生态的深度适配和较高的推理效率,英伟达H20主要面向有丰富AI应用场景需求的互联网厂商。

当前国产芯片在算力上有一定进步,但在互联效率和软件生态成熟度上与英伟达仍有差距。国内大模型训练和推理场景多数使用专用芯片而非通用芯片,这可能导致国产芯片性价比不足,且国产芯片难以在海外打开市场,内卷压力更大。

小结

正如约翰·米勒在《芯片战争》中揭示的,芯片行业已类似军火产业。当前的一系列变化,不仅是供应链的重组,更是技术路线、市场格局和国家力量的全面博弈。

英伟达面临多种压力和矛盾冲突,只要有一方不让步,H20和B系列芯片就难以稳定供应,目前双方都没有让步缓和的迹象。

参考资料

寒武纪这个“印钞机”值不值6000亿 来源:腾讯科技

英伟达的增长战车,只有一个轮子 来源:极客公园

最强AI芯片要推中国特供版 来源:APPSO

黄仁勋在中美之间的500亿美元叙事 来源:未尽研究

沐曦回复IPO首轮问询 来源:AI前哨站

本文来自微信公众号“首席商业评论”(ID:CHReview),作者:做镜观天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com