戴尔公司:AI服务器“疯狂交单”,增长能否持续?

北京时间8月29日凌晨,美股盘后,戴尔公司(DELL.N)发布了2026财年第二季度财报(截至2025年7月)。

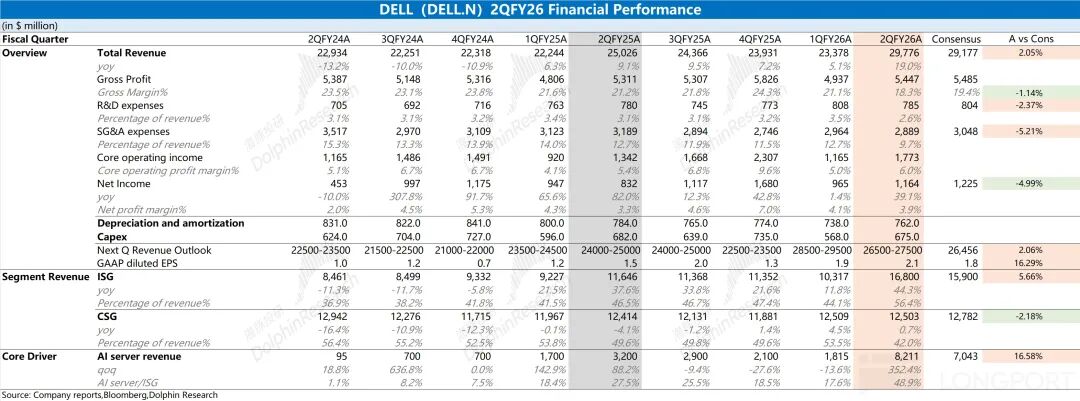

1. 核心业绩

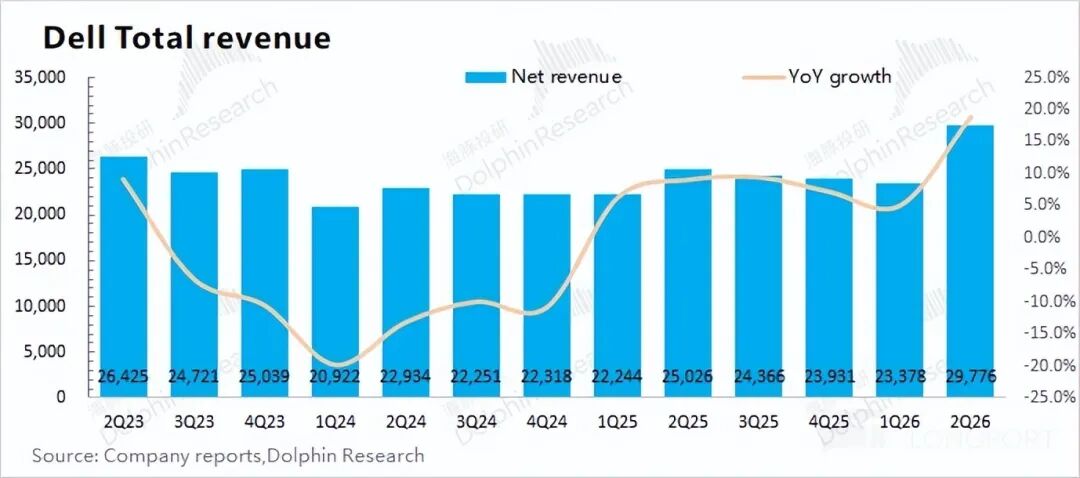

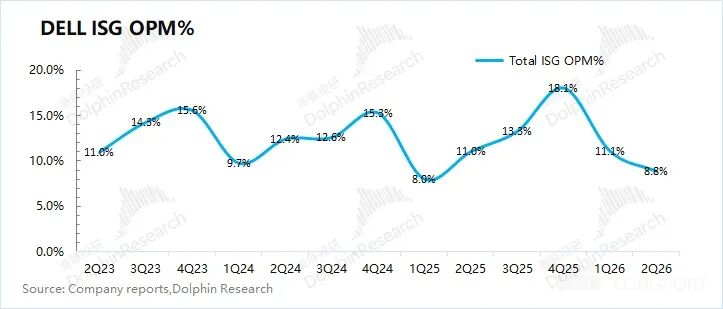

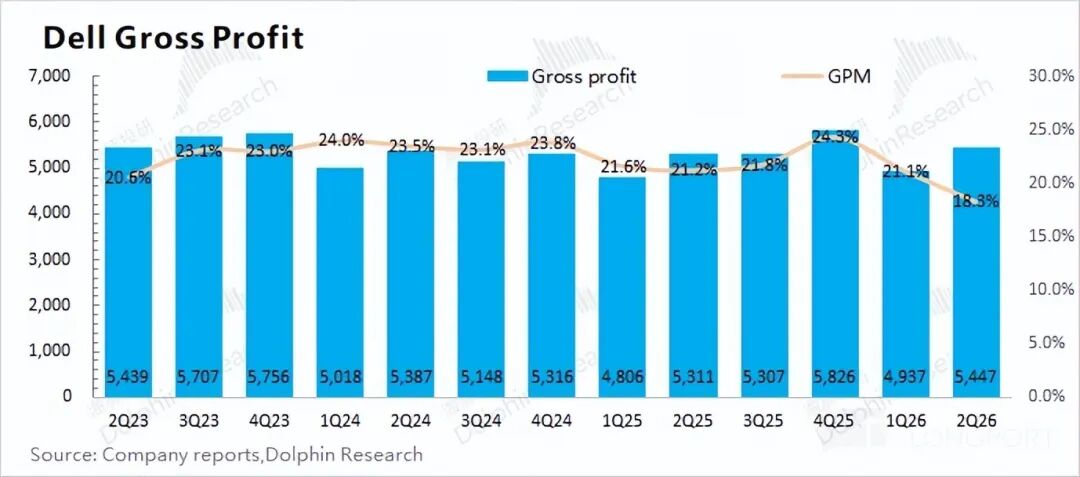

本季度收入297亿美元,同比增长19%,优于市场预期的291亿美元。公司本季度近50亿美元的收入增长,基本都源于AI服务器的出货。不过,本季度毛利率为18.3%,同比下滑2.9个百分点,低于市场预期的19.4%。这是因为相比于服务收入,AI服务器等产品毛利率相对较低,其收入增加结构性拉低了整体毛利率。

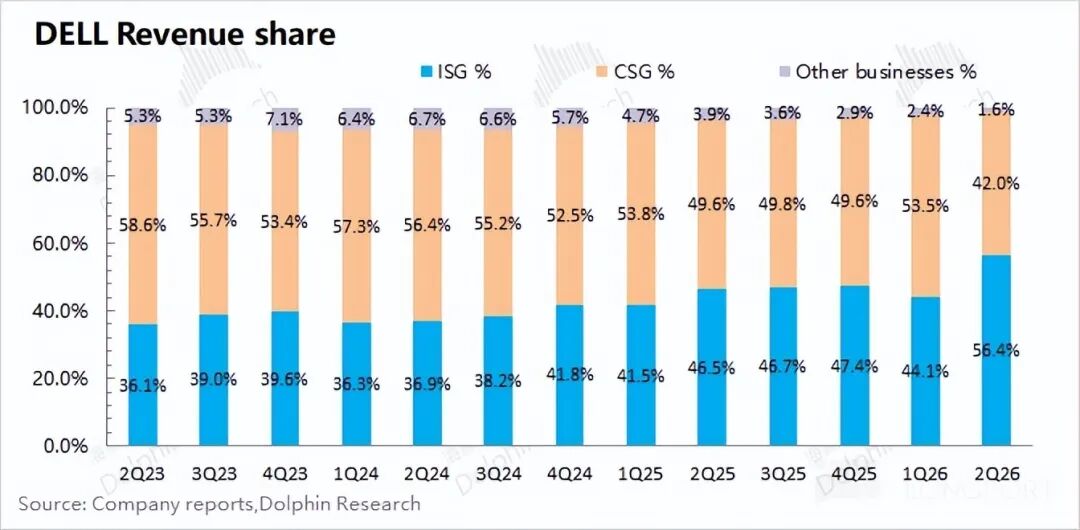

2. ISG业务(基础设施解决方案)

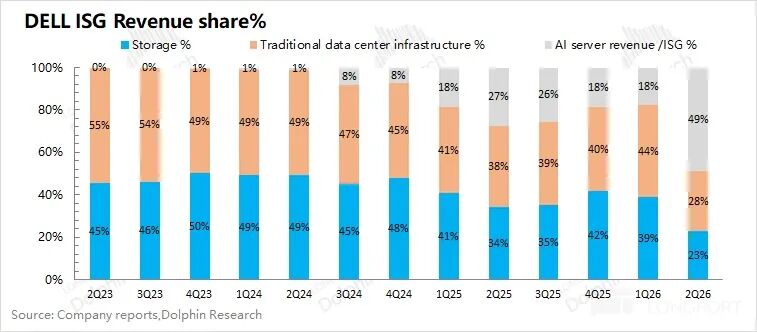

戴尔科技本季度该业务收入168亿美元,环比增长65亿美元,好于市场预期的159亿美元,环比增量均由AI服务器带动。

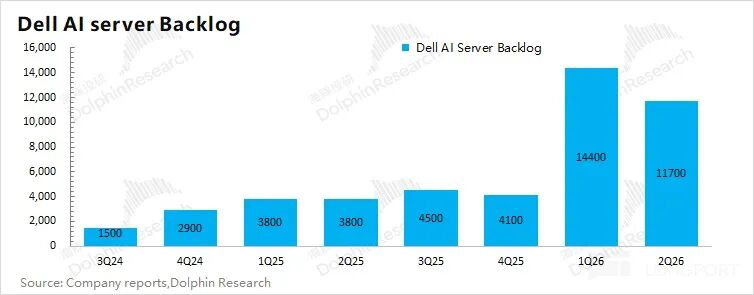

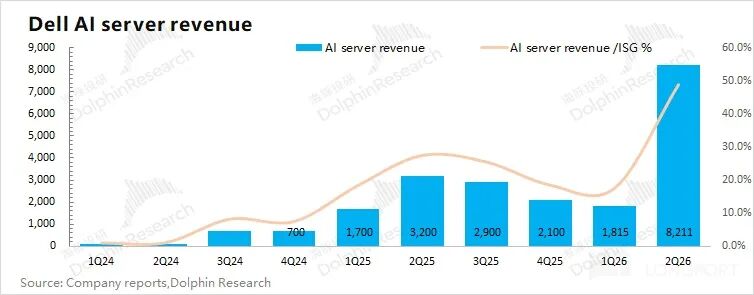

① AI服务器部分:上季度公司积压订单达144亿美元,市场普遍预计本季度AI收入提升至70亿美元,而公司实际交出了82亿美元的成绩,超出预期。

② 其他部分:除AI服务器外,ISG其他业务贡献约47亿美元收入,环比增长5%。其中传统服务器业务因季节性因素有所提升,存储业务环比回落。

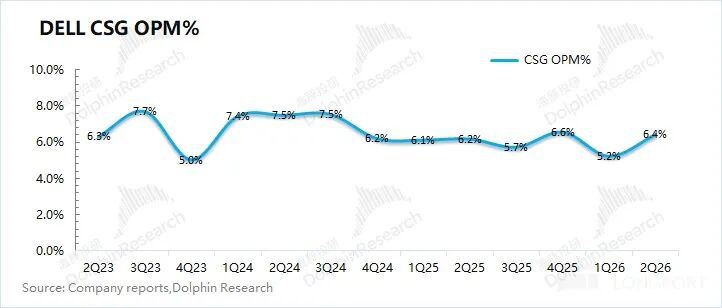

3. CSG业务(客户端解决方案)

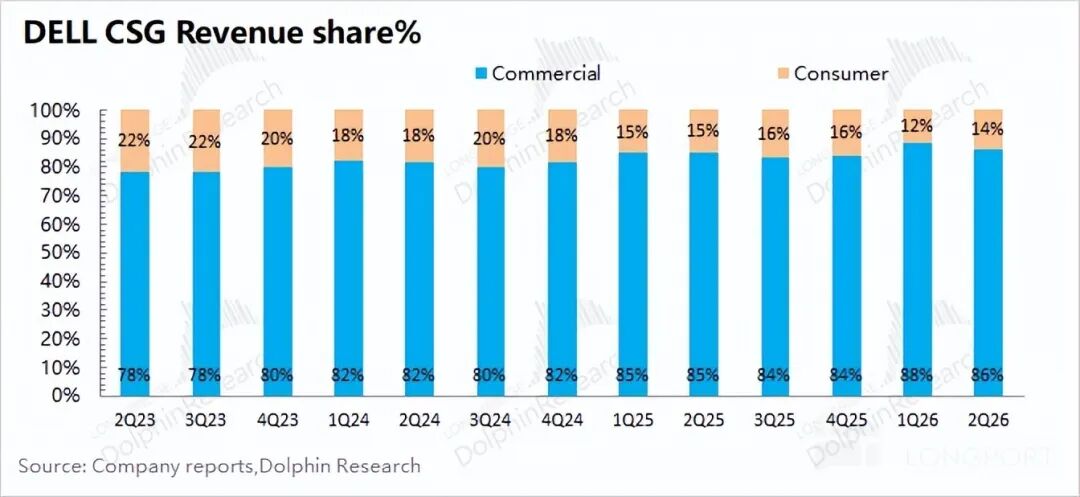

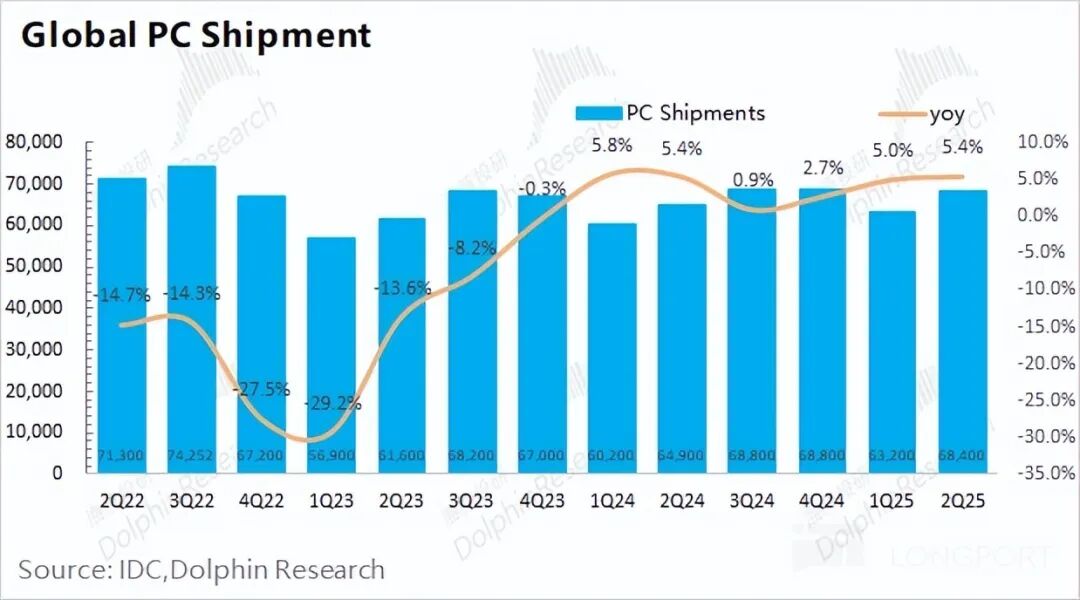

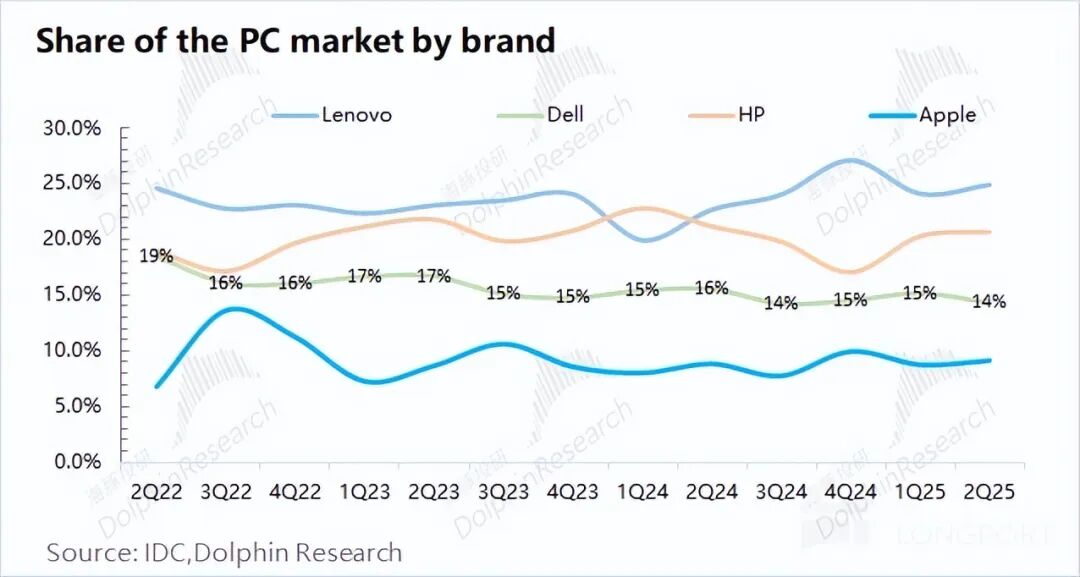

本季度收入125亿美元,同比基本持平,低于市场预期的128亿美元。该业务主要受PC个人电脑相关需求影响。结合PC市场数据,戴尔公司本季度出货量同比略有下滑,在全球市场仍排第三位。具体来看,戴尔客户端业务以商用客户为主,本季度商用客户收入107亿美元,同比增长2%;个人消费者端收入仅17亿美元,同比下滑7%。

4. 戴尔公司指引

① 季度指引:下季度收入预计在265 - 275亿美元,略好于市场预期的265亿美元。二季度收入增量主要受大量AI服务器积压订单集中出货带动,当前公司积压订单明显回落,下季度收入端将下滑。不过,公司下季度EPS(GAAP)为2.1美元,环比增长,主要得益于毛利率回升。

② 全年指引:公司给出1050 - 1090亿美元的全年指引,较此前上调40亿美元。由此推测下半年营收区间在518 - 558亿美元,单独四季度收入约在258 - 298亿美元附近。相比于去年全年收入,其他业务平稳,收入增量基本来自AI服务器。

海豚君整体观点:“昙花一现”的集中交付,增长持续性待察

戴尔公司本季度营收表现不错,但毛利率走低压制了利润释放。收入增量基本来自AI服务器带动,却导致整体毛利率下滑。公司给出的指引表现尚可,但不算“亮眼”。预计下季度收入265 - 275亿美元,略好于预期。因传统业务平稳,AI服务器是收入最大影响项。结合指引,AI服务器在二季度密集出货后,三四季度表现将回落。

由于戴尔CSG业务以PC个人电脑为主,在当前AI PC未爆发情况下,市场关注点在ISG业务中AI服务器表现。

① AI服务器本季度表现:上季度AI服务器积压订单144亿美元,环比增加超100亿美元,财报前市场对本季度AI服务器收入预期提至70亿美元,公司实际达82亿美元,好于预期。海豚君认为本季度AI服务器收入增长源于出货量大幅提升(集中交付),出货均价环比波动不大。

② AI服务器下季度预期:二季度集中交付后,本季度AI服务器积压订单降至117亿美元,仍处较高水平。海豚君预计下季度公司AI服务器收入近60亿美元。公司在财报后将AI服务器全年收入目标从150亿美元提升至200亿美元,海豚君预估四季度AI服务器收入将回落至45亿美元。

戴尔公司本季度AI服务器收入“暴增”,更像一次性“集中交付”,后续季度AI积压订单和收入将回落。即便本季度AI单季度收入超市场预期10亿美元,但后续两季度相关收入下滑,仍会影响市场对公司业务增长持续性的信心。结合公司上调后的全年预期,今年收入端上涨约100亿美元,基本都来自AI服务器收入增长(2025财年99亿美元 - 2026财年200亿美元),传统业务及客户端产品基本持平。

戴尔公司年营收近1000亿美元,即便AI服务器收入今年翻倍,也仅贡献整体收入约10%的增长。若后续AI服务器业务增速放缓,公司又将面临增长困境。结合公司当前市值910亿美元,对应2026财年净利润约13.5倍PE(假定营收 +13%,毛利率20.3%,税率16.7%)。在AI服务器赛道中,此估值看似不高,但公司整体增速不快。即便AI服务器出货增长,戴尔公司长期营收增速仅3 - 4%,ISG业务经营利润率近两季度回落至10%以下,低利润率情况下,AI业务放量也难带来利润大量释放。

整体而言,戴尔本次财报和指引收入端达市场预期,但毛利率下滑影响最终利润表现。AI服务器收入二季度达82亿美元,后续三四季度将下滑,更像“昙花一现”的集中交付。公司整体增速重回个位数增长,当前PE倍数相对合理。若公司想突破当前估值,需展现更多成长性,如AI服务器环比持续增长、AI PC放量等超预期表现。

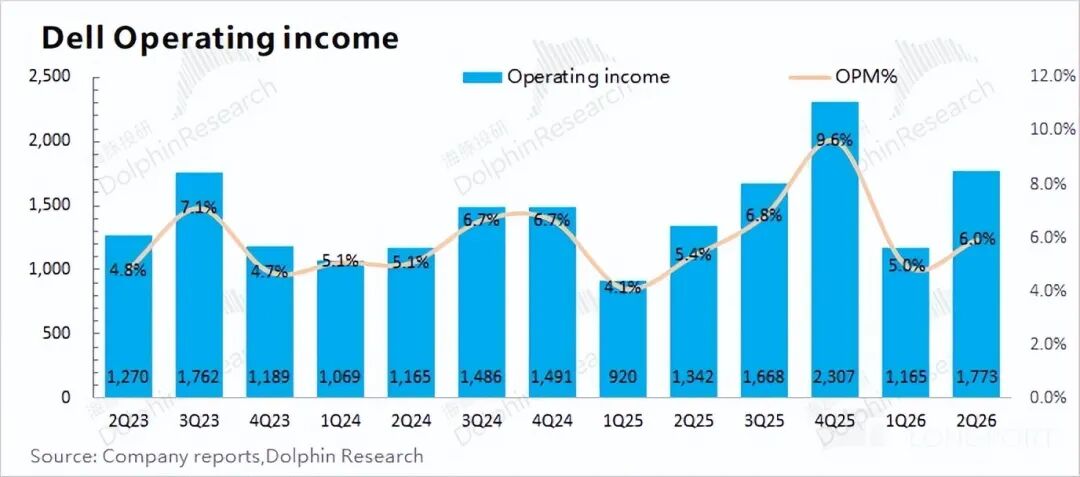

以下是海豚君关于戴尔公司(DELL.N)的数据图表:

本文来自微信公众号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com