9月:A股从‘快牛’迈向‘震荡牛’

8月,A股市场呈现出一波强劲的逼空行情。上证指数接连突破3600点、3700点和3800点整数关口,市场情绪迅速升温,成交额飙升至约3万亿的历史高位,牛市共识不断得到巩固和强化。

在主要宽基指数方面,上证指数上涨7.97%,收于3857.93点;万得全A上涨10.93%。其中,科创50、创业板指和深证成指分别上涨28%、24.13%和15.32%,而红利指数逆势下跌0.73%。

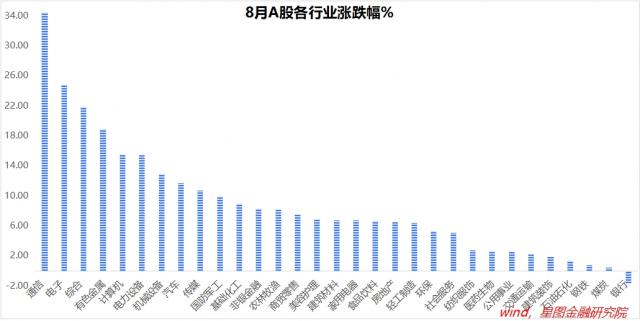

行业表现上,通信(34.41%)、电子(24.79%)、综合、有色金属和计算机等行业涨幅均超过15%;银行(-1.62%)、煤炭(-0.44%)、钢铁、石油石化和建筑装饰等行业涨幅靠后。

回顾7月末,主流券商对8月A股市场普遍持积极态度,核心逻辑围绕“政策支持、盈利修复和流动性宽松”展开,预测市场整体呈“先抑后扬”或“震荡缓升”格局,并一致看好科技成长板块的主线地位。从实际表现来看,这些方向性判断基本准确:科技成长板块显著领涨,科创50指数单月涨幅达21.44%,创业板50上涨19.08%,通信、电子等行业涨幅居前;资金面上,北向资金加速流入,两融余额重返2万亿元,成交额多次突破3万亿,显示增量资金入场强度超过以往。

然而,实际行情在节奏、幅度和情绪层面都大幅超出预期:机构普遍预想的“先抑后扬”或渐进式上涨并未出现,市场从月初就开始单边强势上行,几乎没有出现明显回调;成长板块表现极为强势,科创类指数单月涨幅超过20%,这在历史同期是非常罕见的;此外,券商提示的中报业绩分化和海外政策扰动等风险,实际上被市场的乐观情绪所掩盖,赚钱效应不断推动市场情绪升温。

这种对比表明,即使政策方向、产业趋势和资金逻辑总体正确,市场短期走势仍然高度依赖情绪共识和增量资金行为。这些因素往往会非线性放大,难以预测,因此也凸显了投资者在短期行情中保持谨慎和开放态度的重要性——短期市场实际上受到情绪波动、资金流向、突发消息等多种随机因素的交织影响,任何所谓的“精准预测”更多是“运气”而非“能力”。

相应地,试图在不确定性中追求精准,本质上是违背市场规律的。而频繁调仓、重仓单一标的、追涨杀跌等所谓的“精准操作”策略,不仅难以实现预期收益,反而会增加操作失误并放大风险。尤其在牛市中,任何低买高卖策略都很难跑赢持股不动,所以管住手很重要。

展望9月,在8月大涨之后,多数券商对9月A股行情持谨慎乐观态度:短期市场可能会因为连续上涨而出现获利回吐,波动加大,但A股估值仍处于全球洼地,加上外资回流预期增强,中期估值修复基础较为稳固,上行趋势并未改变。

市场主流观点认为,与8月的大涨、急涨行情相比,9月行情更有可能是震荡向上,呈现“中枢上移、结构分化”的格局。其核心驱动因素有三个方面:一是美联储降息预期升温,带动全球流动性宽松,有利于外资回流,尤其是大盘成长风格;二是国内AI等科技产业加速突破,政策持续支持国产算力、自主可控等领域,为科技成长板块提供了基本面支撑;三是中报披露结束后,业绩超预期的行业,如医药生物、非银金融、有色金属、建筑材料和传媒等,有望成为资金关注的焦点。

具体来看,医药生物板块超预期公司数量最多,创新药企业凭借研发突破和消费医疗需求复苏实现了高速增长,龙头公司产品商业化进展顺利,政策支持和老龄化需求构成了长期发展动力;非银金融中,券商受益于市场活跃度提升,经纪、信用业务收入大幅增加;保险企业则凭借承保利润提升和投资收益改善,银保渠道贡献了增量;有色金属供需处于紧平衡状态,支撑了价格上涨,贵金属和工业金属分化上行,新能源转型持续拉动需求,推动了盈利改善;建筑材料虽然面临需求端压力,但在基建投资加速、产品结构优化和成本控制的情况下,业绩显著修复,水泥、玻璃量价齐升;传媒行业政策环境改善,游戏版号放开和广告市场回暖推动了增速反弹。这些板块既有业绩弹性,又有政策红利,短期可以把握低基数修复机会,长期关注需求韧性和政策持续性。

展望9月行情,由于8月成长板块的极端上涨已经将部分标的估值推升至历史高位,短期获利回吐压力逐渐积聚;再加上中报披露后业绩分化的潜在影响,市场对“纯概念炒作”标的的容忍度可能会下降。行业配置需要兼顾成长弹性和估值安全边际,重点围绕“成长 + 消费”双主线进行布局,并关注低估值板块的补涨机会,同时要警惕短期获利回吐引发的波动风险。

在成长赛道中,人工智能下游应用和国产算力链仍然是核心关注点。随着国内“人工智能 + ”政策的推进和AI大模型应用落地加速,传媒、计算机等领域的场景化产品(如智能驾驶、AI医疗)商业化进程加快;创新药领域也受益于研发管线加速兑现和医保谈判常态化支持,多家企业凭借ADC、双抗等技术突破实现了业绩超预期,相关板块业绩有望从主题炒作向基本面兑现过渡;消费电子领域,AR眼镜、AI手机等创新产品在9月进入新品发布密集期,加上华为产业链技术突破带来的国产替代红利,电子元器件、半导体材料等细分赛道具有较高的景气度支撑。

在消费与低估值板块方面,有色金属、基础化工、建筑材料等周期品有补涨潜力,可以作为成长主线的有效补充,降低组合波动。当前全球制造业复苏预期升温,铜、铝等工业金属需求端得到改善,加上国内反内卷政策调节和全球流动性宽松预期下资源品价格企稳,部分低估值资源品企业的估值修复空间值得关注。建筑材料行业受益于基建投资加速和地产政策边际宽松,水泥、玻璃企业通过成本控制和光伏玻璃需求拉动实现了盈利修复。

此外,券商板块受益于市场成交额维持高位、融资融券余额回升,作为市场活跃度的直接受益者,同样值得期待。

回到投资理念层面,在经历了8月超预期的强势行情之后,投资者更需要清醒地认识到:在牛市中,只有坚持正确的投资理念,才能充分把握牛市行情机遇。

历史多次证明,市场短期走势受情绪和资金驱动的影响很大,即使方向判断正确,节奏和幅度也往往会超出预期。试图通过频繁调仓、波段操作来精准捕捉每一轮上涨或规避每一次回调,往往是“精准的错误”——不仅容易错过主升行情,还会不断消耗交易成本和影响投资心态。

牛市比拼的不是谁跑得快,而是谁拿得稳。真正能够分享牛市成果的,往往是那些秉持“模糊的正确”理念的投资者:他们不过度预测短期波动,而是选择优质资产、分散布局、保持“一直在车上”的定力。

9月,值得期待!

【注:市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。除专门备注外,本文研究数据由同花顺iFinD提供支持】

本文由公众号“星图金融研究院”原创,作者为星图金融研究院副院长薛洪言。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com