外卖大战下,阿里之利与美团之困

我之蜜糖,彼之砒霜。

看到8月29日晚阿里财报后,我有了这样的感受:在外卖大战“持久战化”的当下,这场持久战对阿里来说是难得的“机遇蜜糖”,对美团而言则是难以下咽的“危机砒霜”。

在这场互联网圈的重大会战中,京东、美团、阿里的竞争要素,已从表面的“运营效率”“商家数量”,转变为三个更关键的要素:整体资源体量、内部协同及抗压力、高层战术决心和定力。

8月29日傍晚,阿里公布了截至2025年6月30日的季度财报。其收入同比增长2%至2476.5亿元,经调整EBITA同比下降14%至388.4亿元(经营利润349.8亿元,同比下降3%)。阿里直言经调整EBITA下降主要归因于淘宝闪购。

数据来源:阿里财报

受外卖和即时零售大战影响,阿里的现金流也发生了变化。财报显示,阿里自由现金流从去年“净流入”173.7亿元变为本季度“净流出”188.1亿元,阿里解释是云基础设施支出增加以及对淘宝闪购的投入所致。截至季度末,阿里的现金及其他流动投资为5856.6亿元。

在解读阿里财报前,我们对比一下另外两家在最新季度财报中收入、利润、现金储备方面的关键信息:

美团:收入918亿元,同比增长11.7%;经调整 EBITA为28 亿元人民币,同比下降 81.5%;现金储备1711亿元。

京东:收入3567亿元,同比增长 22.4%;经调整 EBITA为30 亿元人民币,同比下降 77.8%;现金及其他流动投资总额为2234亿元。

不难发现,美团受到的冲击最为明显,其账上的“现金”储备和收入规模,与阿里和京东相比有明显差距。

若考虑市场份额的变化,这种“蜜糖与砒霜的差异”会更显著。如虎嗅此前报道,年初美团在“外卖 + 即时零售”的市场份额超70%,而最新订单量显示,“淘宝闪购和京东的‘外卖 + 即时零售’日单量总占比至少已超40%”,8月初美团某几日的日单量还被淘宝闪购反超。

这里存在时间错位。京东、美团和阿里本次财报主要反映2025年4 - 6月的情况,此时阿里尚未全力进入“外卖 + 即时零售”市场,而市场份额的质变发生在7 - 8月。所以下一次季度财报,我们大概率会看到阿里因外卖大战而产生的更明显变化。

从这三份财报能看出趋势:其一,作为曾经的优势方,美团面对京东和阿里的冲击,守住市场份额较为困难;其二,当外卖大战成为持久战,美团在现金储备和造血能力上,与京东和阿里相比处于劣势。

基于这三份财报,我认为从市场份额争夺角度看,外卖大战“持久战化”对阿里有利。即外卖大战持续越久,阿里越可能抢占更多的“外卖 + 即时零售”份额。

那么,这场外卖大战对阿里自身有利吗?

这也是8月29日财报会议上,多位分析师向阿里高层提问的重点:这种投入会持续多久?协同效应如何?

阿里是如何看待外卖业务的呢?

8月初,有阿里业务核心人士称,疫情后几年阿里每年用于营销(包括外部采买流量、域内用户增长与复购)的费用平均超千亿。对阿里来说,外卖 + 即时零售可看作将原本用于外部投流的费用,投入到生态内“高消费频次、有新用户增量”的业务场景中。

这与财报会议上,阿里电商事业群首席执行官蒋凡的说法类似:不会单独看外卖的盈利情况,而是考虑电商的综合收益,闪购对平台整体产生了正向的经济收益。

这个逻辑在阿里生态内是否成立呢?关键在于两个问题:1. 外卖和即时零售是否为阿里带来新用户;2. 是否为既有用户带来新的消费(如消费频次提高、尝试新品类、推高客单价)。

从8月29日的财报看,有这样的趋势,但还不能完全证明该逻辑,真正的“验收数据”将在下个季度财报中呈现。

不过,我们能从这次财报看出一些趋势。

阿里透露,财报显示“8月前三周带动淘宝app的月度活跃消费者同比增长25%,中国电商集团的月度活跃消费者和日订单量持续创新高。

电话会议上,蒋凡透露了四个重要信息:

1. 从用户视角,淘宝闪购显著带动了手淘整体用户规模和活跃度,拉动了淘宝8月DAU20%的增长,提升了手淘大盘用户活跃天数。

2. 新流量的增加带来了广告和CMR的提升。

3. 用户活跃度提升和用户拉新,减少了流量费用投入,且后续还可继续放大,对电商侧整体是明显收益。

4. 新用户留存良好,订单结构优化,用户的高价值正餐订单、零售订单占比都在提升。

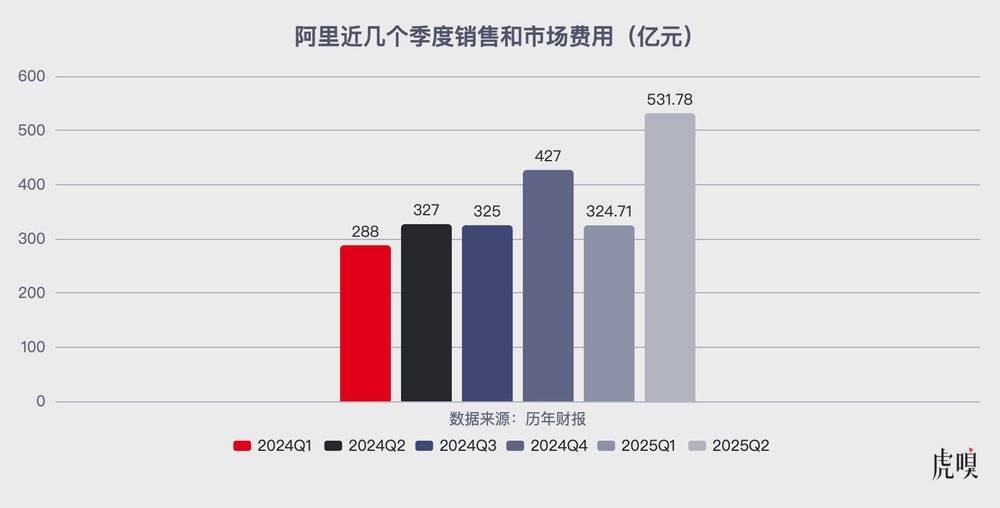

财报涵盖的季度,围绕外卖 + 即时零售的开销有多少呢?通过财报信息估算,季度内销售和市场费用为531亿元,去年同期为326亿元,同比增长62.8%,增额约205亿元。这不全是淘宝闪购的投入,因为季度内还有618等促销节,但大体可推测4 - 6月阿里在外面和即时零售上的增量投入超100亿,与京东季度内针对外卖和即时零售的投入规模相当。

虎嗅曾在2023年与阿里核心人士交流得知,疫情后前两年,阿里在抖音、小红书、B站等渠道大规模采买流量,传言在某单一渠道一个季度的投流开销超百亿。若消息属实,能看出4 - 6月阿里的心态:以投流的心态,将原本外部的投流资源转移到内部渠道,从电商整体来看,并非“纯亏”。

7 - 9月的业绩是否如蒋凡所说,还需下一季财报揭晓。

然而,随着阿里在外卖和即时零售市场的扩张,一个隐性挑战出现了:新用户和更多订单,意味着阿里需重新优化运营效率,花费时间和资源培育新用户的心智和习惯。

被外卖掩盖的双线作战

这份财报还表明,阿里在投入外卖大战时,在AI和云上的投入并未减少。

这意味着阿里在双线作战。

从业绩上看,截至6月底,双线作战的阿里整体态势平稳。

季度内云智能集团收入为333.9亿元,同比增长26%,AI相关产品收入连续八个季度保持同比三位数增幅。在经调整EBITA上,云智能集团同比增速也为26%至29.5亿元。

数据来源:阿里财报

值得注意的是,在AI和云上,阿里有诸多动作:一方面继续发力通用模型,另一方面在AItoC、AI硬件等方面积极投入。比如几个月后,阿里将发布新的AI眼镜。

这意味着投入会加大。

阿里CEO吴泳铭在电话会议上说:“我们会坚持原来的3年投入3800亿的计划。”他还表示,“AI的出现,会让客户偏向选择具备全方位技术产品组合的厂商,市场集中度会有很大提高。”

但挑战也不小,阿里发力的几个AI相关项目都竞争激烈。在AItoC产品上,字节、腾讯自2025年开年以来就大力投入;在AI眼镜领域,已进入千镜大战的前夜。

虎嗅了解到,阿里内部希望年内能在C端打磨出至少一款出圈产品,形式不限,可以是APP也可以是硬件。这与阿里在外卖上的逻辑类似:通过找到高频次、大触达面的产品(场景),引流到核心基本盘(大电商为淘系,AI为通义模型)。

阿里似乎意识到双线作战是与不同对手、在不同生态内的不同类型竞争。

阿里采用了“区隔化”策略。

虎嗅获悉,2025年以来,AI相关的部门和团队,其管理方式、晋升方式、招聘体系都独具特色,与电商板块风格和文化不同。

但2025年通过大量新机制和策略,加强了两者的协同。比如大电商板块的多个核心业务线,得到了千问团队的协助以共创新的AI工具;吴泳铭在集团内部多次强调聚焦,通过组织体系变化、绩效模式调整、强调创业精神等推动内部协同。

目前,阿里面临两场持久战:在外卖和即时零售领域,面对美团,大战可能持续到明年甚至更久;在AI端,无论是模型还是C端产品,都遭遇了如字节这样强劲的对手。

不过,上半年阿里在外卖上赢得市场份额,被内部视为士气转变的节点。有内部人士称,阿里外卖日订单超过友商那天,业务线士气大振,大家觉得打了一场胜仗。“对于疫情后的阿里而言,这一幕珍贵而重要。”该人士说。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com