我国卫星互联网牌照临近,新市场机遇与挑战并存

在“牌照将近、星座加速”的双重信号下,中国卫星互联网正从政策预热迈向产业冲刺阶段。

8月27日,工信部印发《关于优化业务准入促进卫星通信产业发展的指导意见》,明确到2030年要实现“手机直连卫星等新业态规模应用、用户超千万”,并在六大方面提出19条举措,尤其提出“研究设立新型卫星通信业务、进一步向民营企业开放”,为商业航天与运营商、设备商的协同提供了顶层设计与准入支持。

在政策落实的同时,星座组网速度明显加快:7月下旬至8月中旬,中国星网在21天内连续进行多次低轨卫星发射;8月26日,又在海南商业航天发射场用长征八号甲将“低轨10组”送入轨道,保持了高密度入轨节奏,行业进入“常态化连续发射”阶段。

市场也即将迎来新的“准入时刻”,有消息称相关部门“近期将发放卫星互联网牌照”;若消息属实,我国卫星互联网将从组网阶段逐步过渡到运营阶段。

这看似为卫星互联网带来了广阔的市场前景,但市场也存在过于乐观的因素。

一、从“增殖”看万星组网:星网真的在加速吗?

什么是卫星互联网呢?

传统地面互联网依靠光纤和基站传输信号,而卫星互联网是在距地面500 - 2000公里的低轨道部署大量小卫星,形成覆盖全球的“天网”。

其工作流程为:用户通过手机或终端设备向头顶卫星发射信号,卫星进行“接力”传输(因单颗卫星停留时间短),地面关口站处理请求,然后信号原路返回。就如同在天空搭建了巨大的“WiFi网络”,让地球任何角落都能上网。

不过,要实现上网,必须先完成卫星的组网建设。

在国外,以SpaceX星链为代表的低轨通信星座,源于美国提出的“增殖”概念。当时美国发现,地球静止轨道上昂贵、笨重且功能强大的关键卫星易受攻击,一旦几颗重要节点星瘫痪,整个系统就会失效。

所以,为避免整个卫星网络被摧毁,需像互联网一样进行去中心化运营,于是就有了轨道更低、卫星数量更多的“增殖星概念”。天上有几千颗星链卫星,即便打掉一半,仍能维持基础功能。

由于轨道低,单一卫星在某一地区上空停留时间短,因此需要更多卫星以接力方式为同一地区提供通信服务,这就是低轨通信星座规划卫星数量以万为单位的根本原因。

近期中国几次重要发射都针对低轨通信星座,这也是媒体普遍认为星座建设在加速的表象。

但实际并非如此,并非低轨通信星座建设近期发力,而是上半年因各种事故积压了几发火箭,近期集中发射才让人感觉在加速。

目前发射卫星使用的不可重复使用火箭,在运转效率上存在不足,组网能力有限。要真正实现加速,还需等到未来长征12AB两个型号以及民营火箭公司可复用火箭服役后,才会有质的改变。

二、卫星互联网牌照含金量有多大

在解决卫星组网和架构问题后,整个低轨通信星座要服务用户,就需要牌照。

低轨通信星座主要有两种服务模式。一种是卫星与手机直接相连,用户将需求通过电磁波发送给卫星,卫星转发给远端总站,总站访问网络完成用户需求后,再将信号反馈给卫星,最后传回手机。

另一种是通过类似平板的移动终端,卫星与终端连接,实现上述循环,终端再像WiFi一样为手机服务。

原则上利用电磁波传输信息,但电磁波频率是稀缺自然资源,随意使用会引发问题。以上两种服务模式,在卫星传输过程中,都需国家管理机构许可,才能使用特定频段的电磁波,否则违法。

从技术角度看,有一定数量卫星就能实现卫星互联网服务,但没有牌照,服务就是违法的,一旦被发现,管理机构会叫停或处罚。

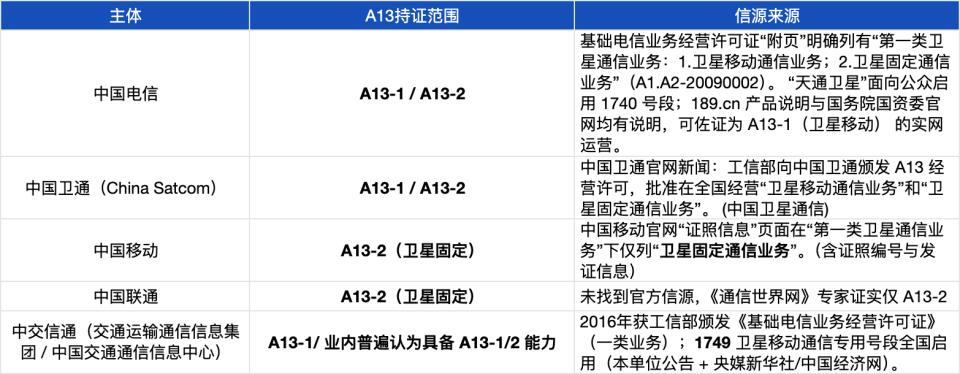

根据《电信业务分类目录》,卫星通信业务牌照主要分为A13 - 1(第一类卫星通信业务)和A13 - 2(第二类卫星通信业务)两大类。

其中,A13 - 1面向手机、便携终端等移动场景;A13 - 2覆盖机载、船载、固定终端等场景,如飞机上的卫星Wi - Fi、远洋船舶的通信服务。

目前,据公开资料,仅有五家企业持有A13牌照,而持有A13 - 1牌照的仅有中国电信、中国卫通、中交信通。

此次备受期待的是A13 - 1牌照。若A13 - 1牌照成功发放,三大运营商中的中国移动、中国联通将获得卫星互联网对终端的运营权。

同时,这也为卫星互联网公司的商业发展开了绿灯。此次牌照申请,就是为中国的低轨通信星座开启服务之门,形成商业闭环。

外界普遍看好两家卫星企业,它们也是目前国内正在建设的两个最大的互联网星座。

中国星网(“星网”星座):作为我国卫星互联网领域的“国家队”主力,承担着“星网”星座的建设和运营任务。其早期规划卫星总数达12992颗,规模庞大。

垣信卫星(G60“千帆”星座):由上海市主导,联合多家企业打造的“千帆”星座,规划卫星数量高达15000颗,目前已与巴西、哈萨克斯坦等国签订服务协议,有强烈的“出海”意愿。

不过,这两个被看好的星座在商用方面都存在问题。“星网”一期卫星带宽通量有限(据网络消息不超过200颗),早期卫星带宽可能受限;“千帆”星座虽为纯民用星座,但受发射能力制约,2025年第二季度以来未发射一颗卫星,在轨卫星数量有限。

除这两大巨头外,其他潜在竞争者也跃跃欲试:

比如以蓝箭航天为代表的民营火箭公司,不仅在运载能力上寻求突破,还开始布局自己的卫星星座,如“鸿鹄”星座,试图打通“火箭 + 卫星 + 运营”全产业链。华为在龙江三号卫星上也测试了手机直连卫星技术。

可以预见,牌照发放不会是一家独大,更可能是多方参与的竞争。不同参与者将根据自身资源和战略定位,在不同细分市场竞争合作,共同拓展卫星互联网市场。

当然,事情进展不会如想象中那么快。

本次只是允许各家卫星公司申请牌照,后续的批复和颁发尚无定论。这涉及多方博弈,包括卫星公司之间的关系、卫星网络与传统地面运营商的关系等。

因此,虽然国内开始计划发放卫星互联网牌照,但目前距离全球实际组网还很远,距离大规模实际投入运行还有2 - 3年。

本文来自“腾讯科技”,作者:D宗师、晓静,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com