AMD正快速拉近与英伟达的差距

AMD正在迅速缩小与英伟达的技术差距。过去六个月内,AMD(NASDAQ:AMD)股价飙升了50%以上,华尔街似乎终于意识到了一个关键事实:AMD与英伟达的差距正在不断缩小。

从技术层面来看,这一趋势在二季度已十分明显。技术差距的缩小,自然会推动AMD在市场份额和估值方面追赶英伟达。有分析师认为,AMD在未来两年有望实现翻倍增长。

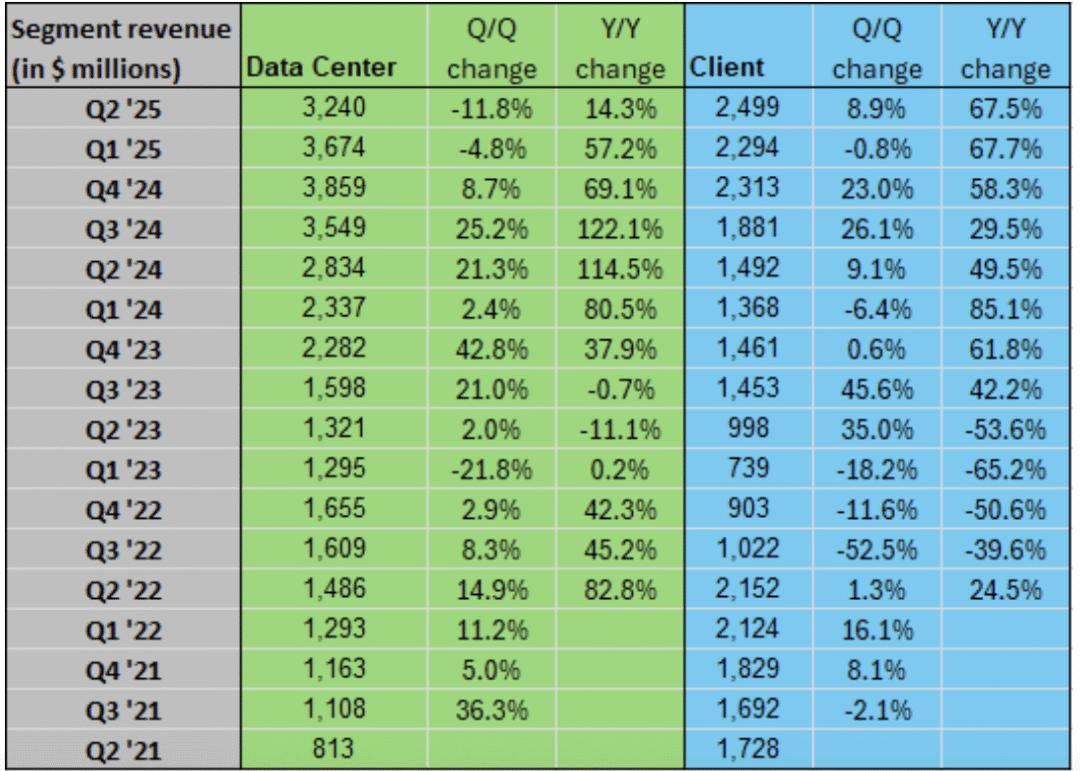

8月5日,AMD公布了第二季度财报,营收超出预期,并上调了业绩预期。不过,其数据中心业务表现欠佳,同比仅增长14%。

这背后存在明确原因。

受MI308出口管制影响,数据中心收入环比下降12%。

资料来源:收益电话会议。

目前,这些管制已解除,这意味着AMD可以恢复对中国市场的销售。

展望未来,还有更多令人期待的事情。比如,AMD正在持续缩小与英伟达的技术差距。

以下是首席执行官Lisa Su在最近财报电话会议上的发言。

从竞争角度看,MI355在关键训练和推理工作负载方面达到甚至超过B200,并在关键工作负载方面提供与GB200相当的性能,同时成本和复杂性显著降低。对于高端推理,MI355的每美元代币收益最高可提高40%。

资料来源:收益电话会议。

这清晰表明AMD正在缩小与英伟达的硬件差距,无疑是个好消息。

英伟达的多头或许会认为,CUDA(软件层面)才是真正的差异化优势。但在软件方面,AMD也在奋起直追。

我们宣布对ROCm 7进行了重大升级……与上一代产品相比,其推理和训练性能提高了3倍以上,并增加了对大规模训练、分布式推理和低精度数据类型的支持。

资料来源:收益电话会议。

ROCm 7是AMD版的CUDA,公司显然投入了大量资源,力求使其达到与主要竞争对手相当的水平。

由乔治・霍茨创立的AI公司Tiny Corp也认为,AMD在软件上的差距正在缩小。

从逻辑上看,随着AMD技术差距的缩小,其市场份额将会扩大。

人工智能公司非常希望摆脱对英伟达的依赖,目前英伟达占据着人工智能数据中心市场约90%的份额。最新的收益电话会议显示,AMD已准备好夺回部分市场份额。

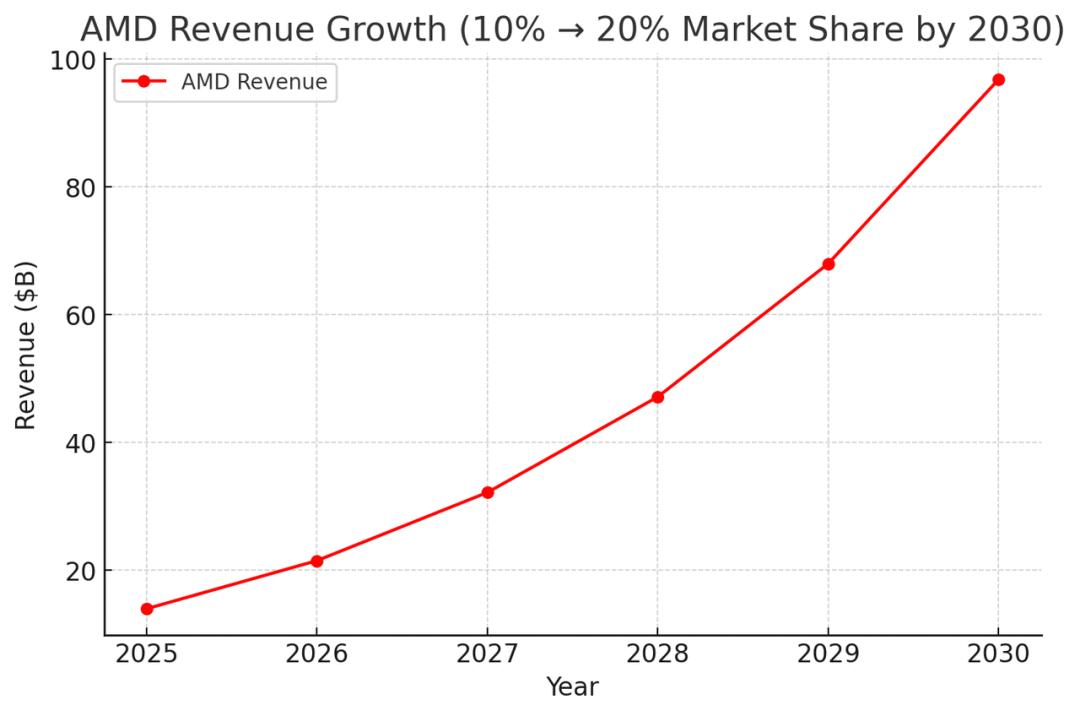

目前,AMD的市场份额约为10%,相信未来五年这一份额还有翻倍的空间。

据估计,到2029年,数据中心市场规模可能达到3790亿美元。到2030年,如果保持同样27%的增长率,意味着市场规模将达到4840亿美元。

若以20%的市场份额计算,到2030年数据中心的收入将接近1000亿美元。这远高于目前的收入预期,而且利润率也将更高。

我们仅根据数据中心的收入来评估AMD的价值。到2030年,这一收入将达到968亿美元。

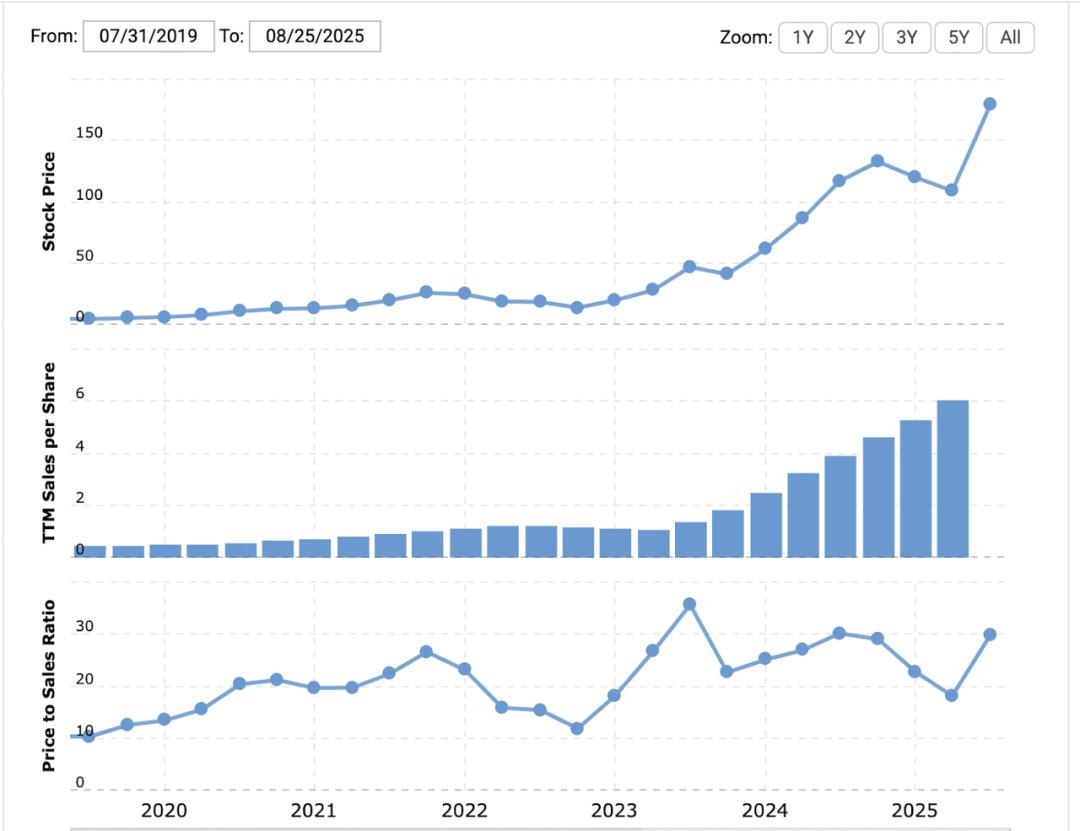

AMD的市销率目前略低于10,而英伟达的市销率接近30。这是合理的,因为英伟达是市场领导者,利润率更高。

然而,当我们纯粹比较AMD和英伟达在数据中心的收入时,30%的市盈率不太合理,采用15%的市盈率较为合适,这将使我们对AMD的估值达到近1.45万亿美元。

上述估值意味着到2030年,AMD的数据中心业务价值可能超过一万亿美元,这还不包括该业务的其他部分。

这是乐观的估值吗?或许是。

- 数据中心的收入呈指数级增长。

- AMD可能会获得市场份额。

我们可以对这两个数字进行适当调整,但基于这两个核心事实,我们很难不看好AMD。

此外,AMD和IBM刚刚达成了一项量子计算协议。

该项目的核心目标是创建可扩展的开源计算平台,将量子处理器与传统CPU(中央处理单元)、GPU(图形处理单元)和FPGA(现场可编程门阵列)相结合。

这里最大的风险是我们高估了数据中心的增长。目前的投资似乎表明这是未来的发展方向,但资本支出周期可能会在未来两年内发生转变。

此外,竞争日益激烈,英特尔未来也有可能会侵蚀AMD在PU市场的份额。

最后,出口限制问题也会对AMD业绩有所影响。

总而言之,如果你相信人工智能革命,很难不看好AMD。该公司正在追赶英伟达,即使市场份额只是小幅增长,也会带来收入的爆炸式增长。

本文来自微信公众号“美股研究社”,作者:YRResearch,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com