堂食遇冷外卖火热,海底捞上半年净利润降超13%

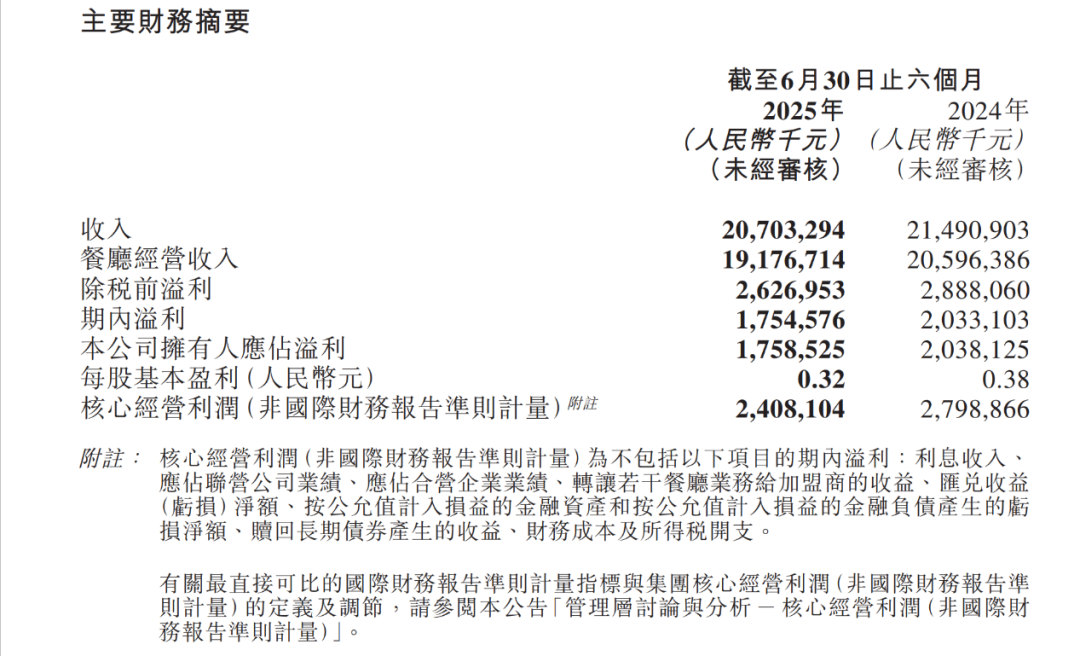

8月25日晚间,海底捞公布2025年中期业绩。报告期内,公司营收207.03亿元,同比下降3.7%;净利润17.55亿元,同比下降13.7%。

此业绩未达市场预期,此前市场预计海底捞上半年净利润为22亿元。海底捞称,净利润下降主要受翻台率下降和产品、场景等创新模式初期调整的影响。

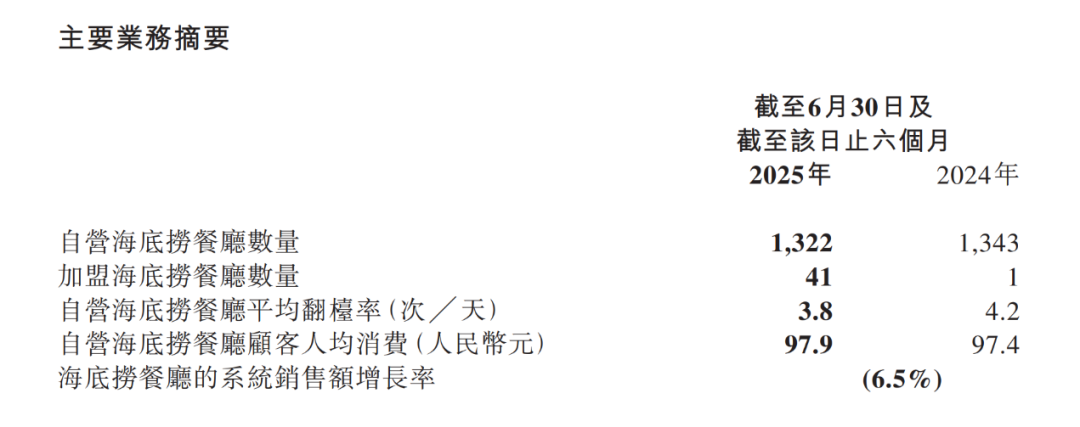

记者发现,上半年海底捞餐厅翻台率下降明显。报告期内,自营餐厅平均翻台率为3.8次/天,去年同期为4.2次/天。不过,业绩承压之下也有亮点,海底捞外卖业务收入同比增长近60%,主打“一人食”的“下饭火锅菜”外卖增长迅速,上半年贡献超55%的外卖收入。

翻台率下滑拖累业绩下降

国家统计局数据显示,2025年上半年全国餐饮收入同比增长4.1%,但限额以上餐饮企业收入首现负增长(-0.4%),高端与头部品牌面临压力。

在此背景下,“火锅一哥”海底捞虽采取多种举措适应市场变化,业绩仍下滑。客单价和翻台率是餐饮行业核心指标,反映了海底捞面临的挑战与机遇。

上半年,海底捞自营餐厅客单价为97.9元,较去年同期增加0.5元,但仍低于100元;自营餐厅翻台率为3.8次/天,去年同期为4.2次/天。2021年底,海底捞将“整体翻台率4.0次/天”定为“及格线”,2018年其整体翻台率曾达5.0次/天的巅峰。

海底捞表示,翻台率下降是因餐饮市场竞争加剧、顾客消费需求变化等因素。值得注意的是,2025年上半年海底捞新增门店数量罕见为负。截至2025年6月30日,海底捞品牌经营1363家餐厅,上半年新开自营餐厅25家、加盟餐厅3家,但关闭33家,净增门店为-5家。门店数量收缩意味着海底捞增长动力从开新店转向提升运营效率和现有门店效能。

外卖业务成最大亮点

在业绩下滑数据中,外卖业务是海底捞中期财报亮点。2025年上半年,外卖业务收入增长近60%至9.28亿元。“下饭火锅菜”外卖增长迅速,上半年贡献超55%的外卖收入且呈增长趋势。

海底捞称,外卖收入增长源于产品、产能、流量三方面协同:产品端丰富品类、提升品质、打造性价比;产能端提升履约效率、优化配送链条;流量端借助平台补贴与流量支持提升单量。

除传统火锅和“下饭菜”外卖,拌饭、自制饮料等新品类在测试中。海底捞表示,未来将整合资源打造外卖超级厨房,探索卫星店新模式,打通三方平台与会员体系,搭建私域运营体系。

2024年上半年,海底捞官宣“红石榴计划”,鼓励团队孵化新品牌构建多元化餐饮集团。但一年探索成效不佳,仅个别品牌成功。

截至2025年6月30日,除海底捞火锅外,海底捞运营14个餐饮品牌共126家餐厅,“焰请烤肉铺子”上半年新开46家,门店达70家。“其他餐厅收入”上半年达5.97亿元,同比增长227.0%。

展望未来,海底捞将采取三方面举措突破困境:一是提升用餐体验,数字化运营赋能管理;二是多元化经营,结合“啄木鸟计划”和“红石榴计划”,调整组织结构,探索特许经营模式;三是策略性收购优质资产,丰富业务形态和顾客基础。

截至8月25日收盘,海底捞报14.88港元/股,总市值为829亿港元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com