名创优品:大店策略助力,IP零售能否重振雄风?

具体要点如下:

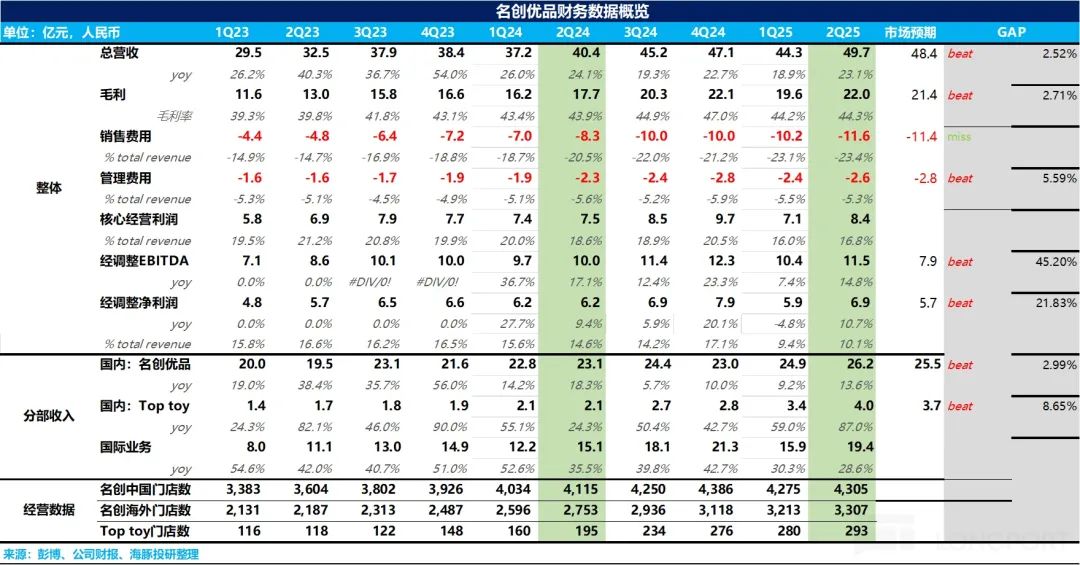

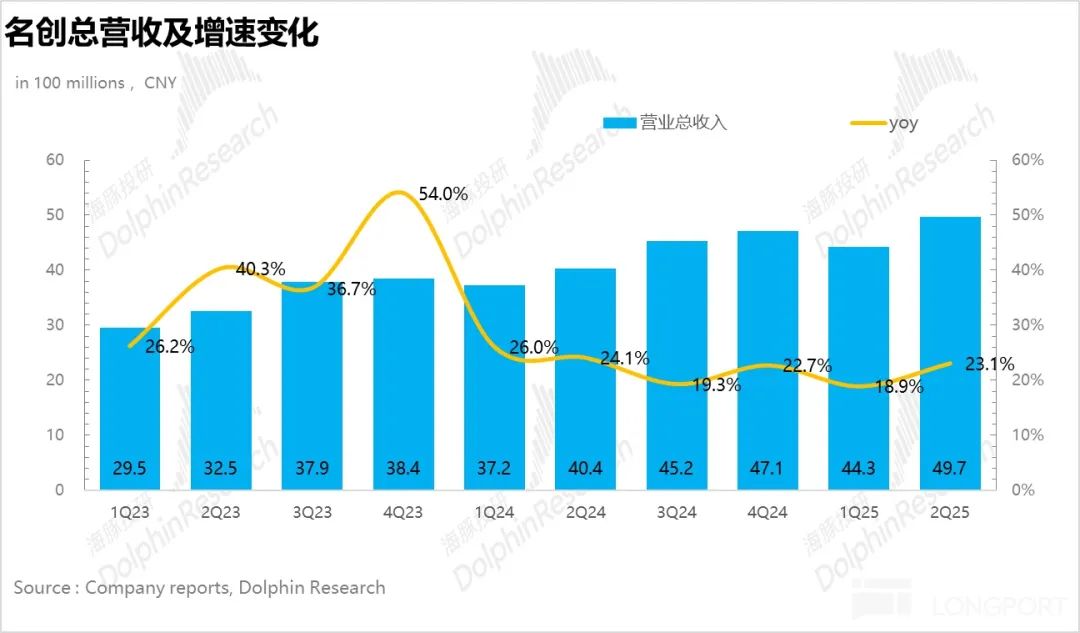

1、营收超出指引上限:25Q2名创集团层面总营收达49.7亿元,同比增长23%,超过了公司此前18%-21%的指引上限。

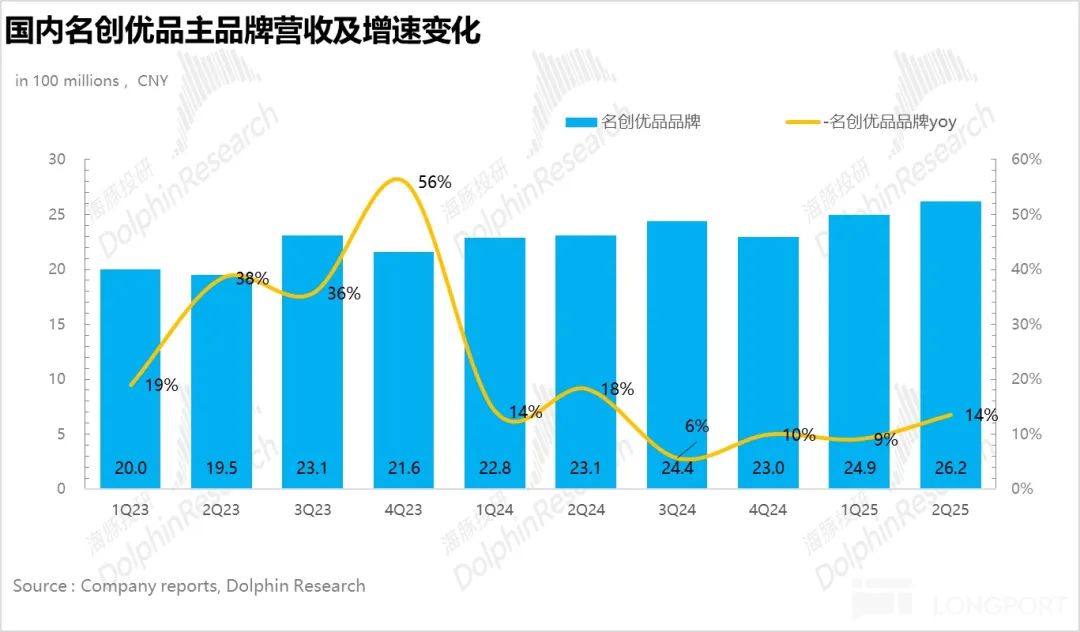

拆分来看,受益于“小店改大店”带来的同店销售改善,国内名创实现营收28.4亿元,同比增长13.6%,环比稍有提速。

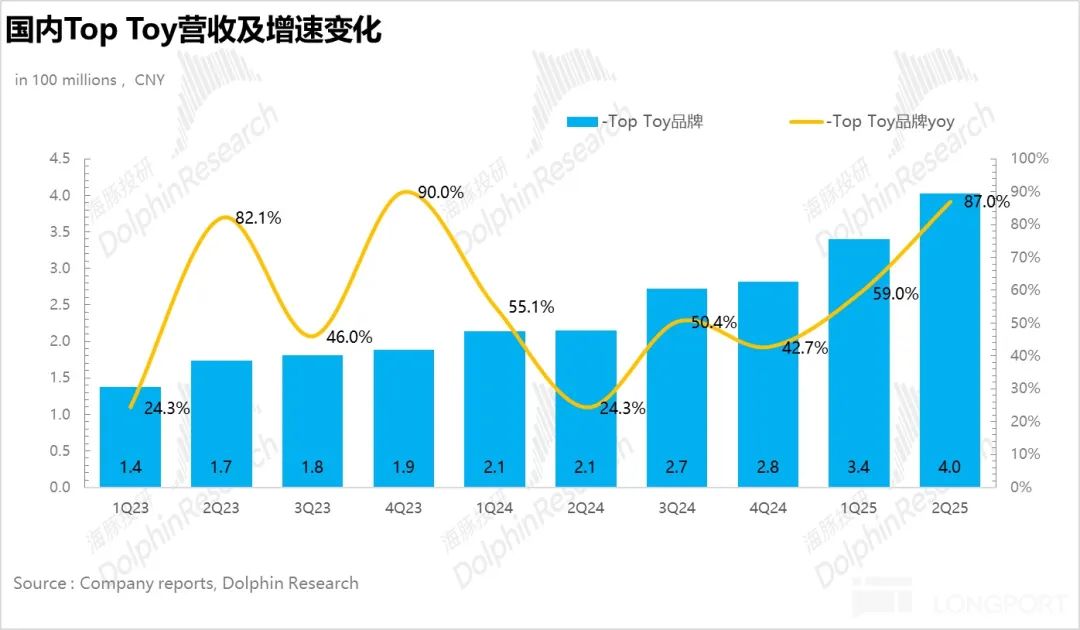

比较亮眼的是Top Toy,在低基数下通过快速开店实现爆发式增长,营收达到4亿元,同比增长87%。

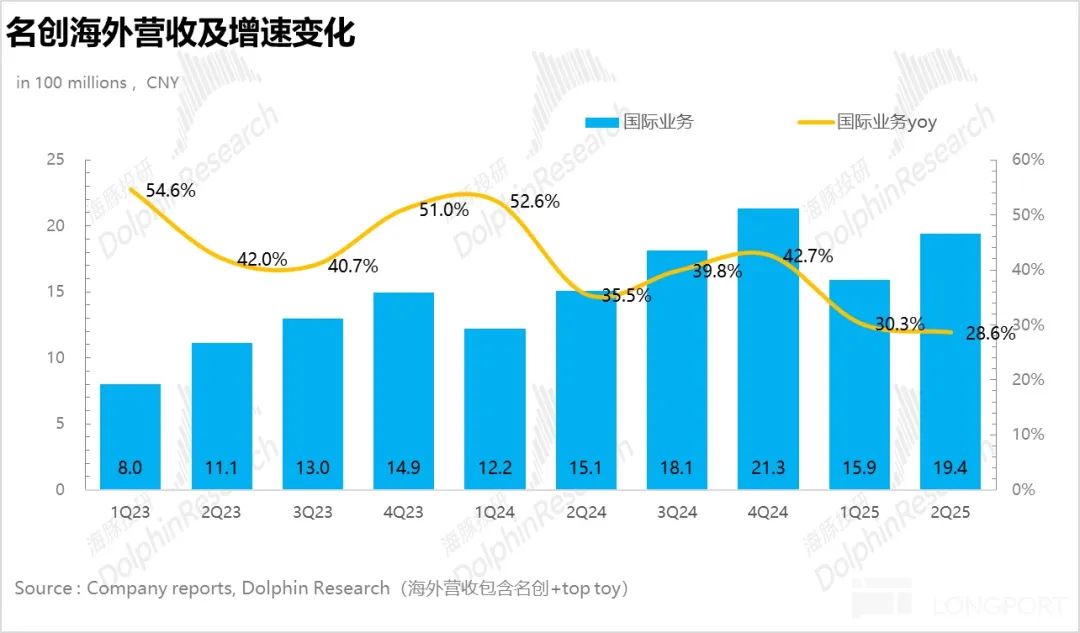

海外业务仍处于转型阶段,实现营收19.4亿元,同比增长28.6%,但增速环比回落。

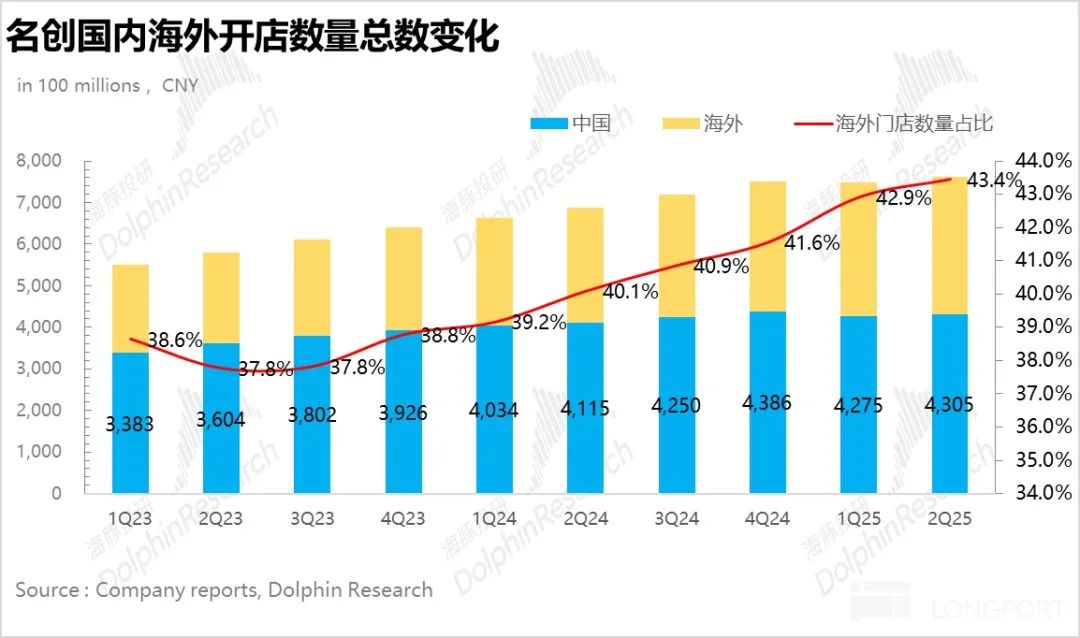

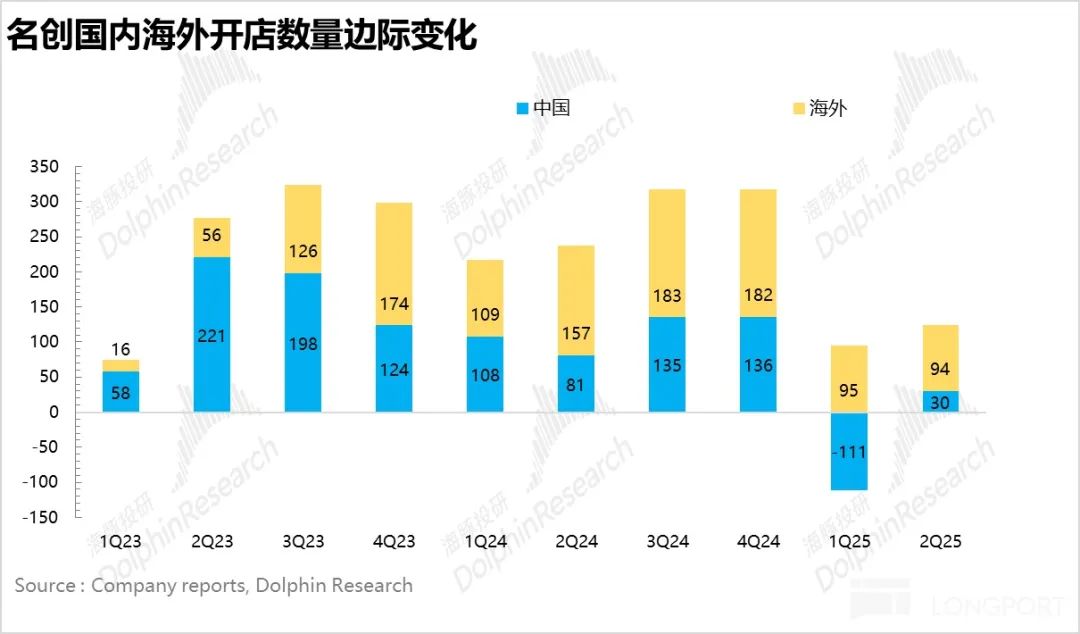

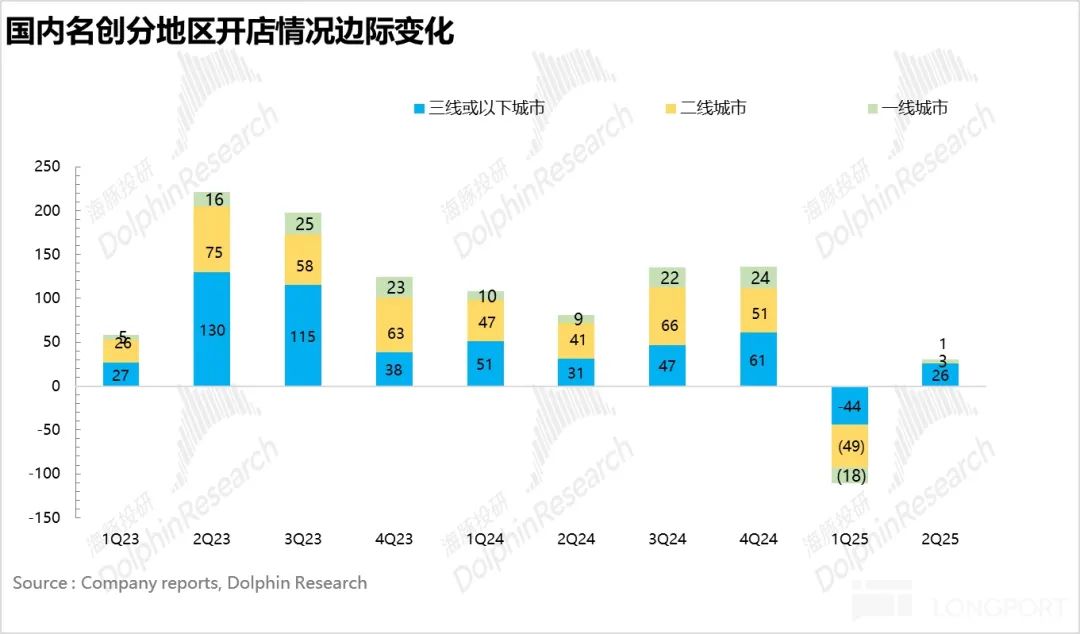

2、开店重回正增长:从开店数量来看,一季度关停大量低线城市低店效门店后,二季度门店数量重新恢复增长。截至二季度末,名创新增30家门店,且增长的门店基本集中在三线及以下的下沉市场。

一线城市则主要以优化门店位置、将小店改大店,帮助加盟商改善单店效益为主。

海外地区25Q2净新增94家门店,整体开店节奏有所放缓,直营门店比例进一步提升至17.5%。

开店布局上,在美国,名创开始从过去的分散式布局转向聚焦人口密集区域(如加州、佛罗里达、纽约等地区)进行集群式开店,通过优化物流路线强化规模效应,提高物流效率。

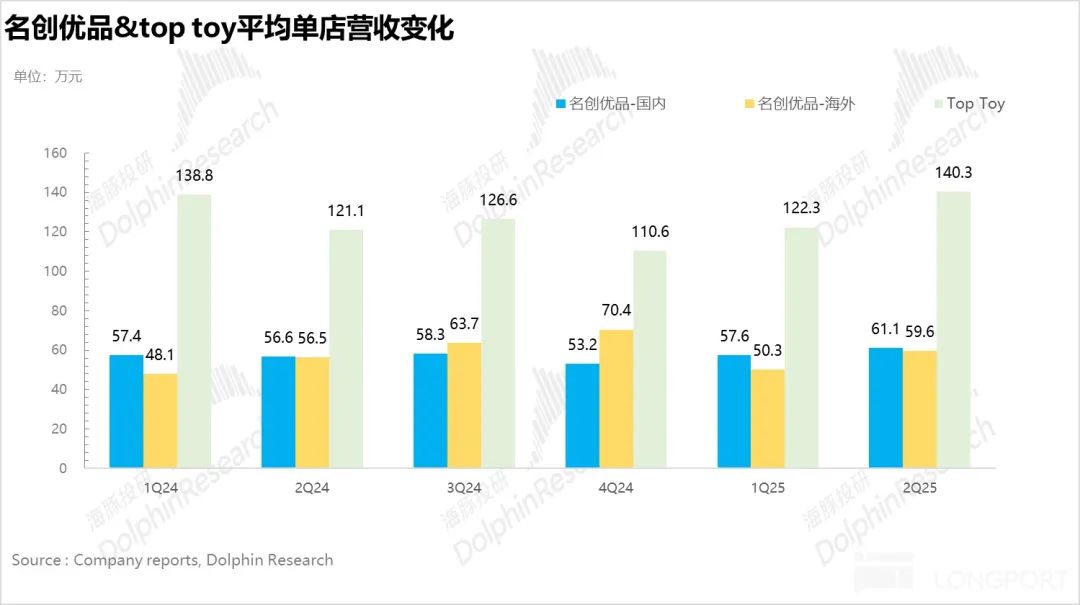

3、国内同店营收转正:从衡量单店效益的核心指标——同店营收增长来看,国内同店营收转正。结合电话会内容,海豚君推测名创在贯彻“大店 + IP产品升级(独家首发迪士尼史迪奇)”策略下,客单价明显提升。

海外地区在去年同期高基数的影响下,虽然同店营收仍呈低个位数下滑,但从4月份开始,名创的重点发力地区——美国、墨西哥等市场同店环比转正,并在五一期间加速增长。需重点关注下半年随着海外市场进入消费旺季,海外同店营收能否转正。

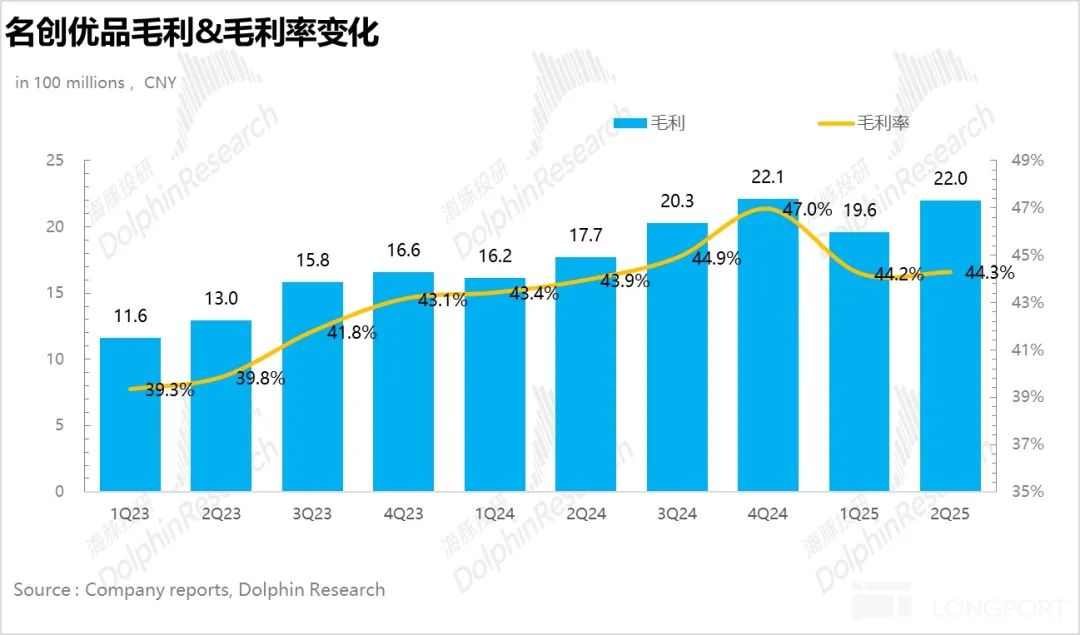

4、毛利率小幅提升:随着1)TOP TOY自研产品占比提升;2)海外本地化采购比例增加;3)IP类产品占比提升,25Q2名创毛利率小幅提升0.4pct,达到44.3%。

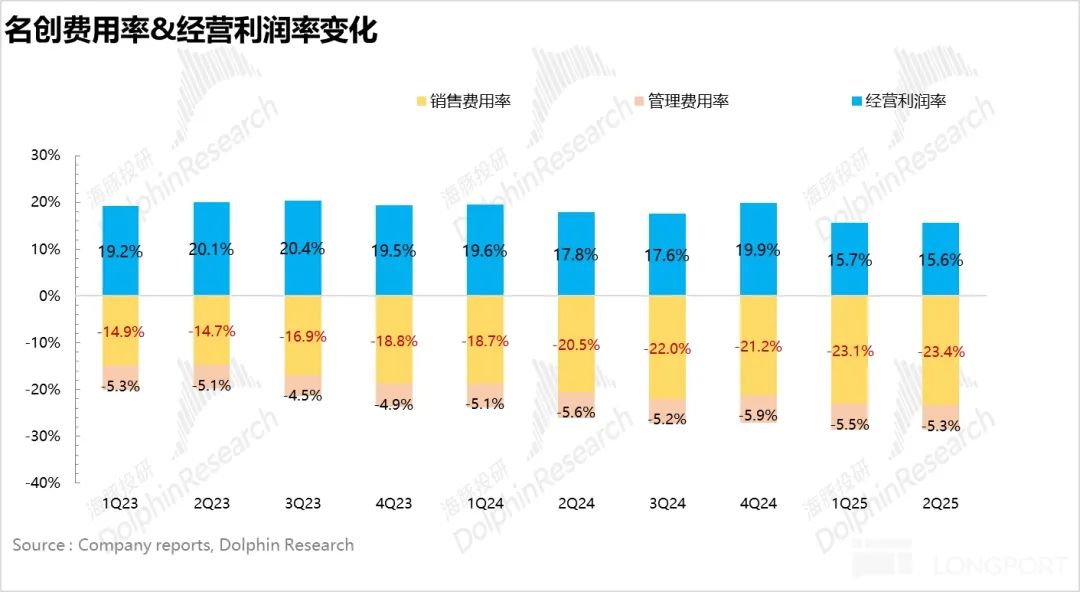

5、销售费用投放收敛,利润超出市场预期:销售费用率方面,名创优化了在美国开设直营门店的选址和装修,整体同比增长2.6pct,达到23.1%,增幅环比一季度有所收敛。

管理费用率相对稳定,最终Q2名创经调整净利润(加回了按权益法承担的永辉的亏损)达到6.9亿元,超出市场预期。

6、财务详细数据一览:

海豚君整体观点:

二季度名创的业绩整体表现良好,市场重点关注三个方面:1)名创“小店改大店”后对同店店效的改善;2)销售费用率能否有所改善;3)永辉的调改情况。下面依次进行分析:

首先是小店改大店,根据电话会交流内容,二季度名创的同店营收转正,大店起到了主要驱动作用,这无疑是一步正确的棋。

核心在于300㎡以上的大店IP类产品占比更多,客单价提升使得店效高出常规门店30%以上。从消费者角度来看,大店能更好地带来沉浸式体验,用户的复购率和粘性更强。

销售费用方面,虽然Q2名创在美国开设直营门店的相关费用通过优化直营门店的选址和装修整体有所下降(下降了15%左右),但结合调研信息,销售费用的大头——IP授权费用其实并未下降。

这背后反映的是商业模式的差异:与泡泡玛特的IP全产业链相比,名创的IP设计能力较弱,更多的是零售基因,因此海豚君认为名创的销售费用很难在短时间内大幅下降。

最后是永辉的经营情况,由于1)关店带来的一系列费用(人员补偿、租赁补偿、资产报废)以及2)调改门店所带来的资本开支增加,二季度永辉仍然处于亏损状态。

不过,目前经过关店后,永辉仅剩548家门店,距离最终的450家门店目标已较为接近,因此下半年关店数量大幅减少有望带动公司进一步减亏。

另一方面,根据调研信息,目前的永辉仍处于供应链重建、供应商全面切换的过程中,自有品牌商品占比不足10%,与胖东来、山姆、盒马等领先的零售超市(占比30%以上)相比,仍有较大差距。海豚君认为短期内永辉释放利润的可能性不大,现阶段重点还是观测调改的实际效果。

以下为财报详细解读

一、营收超出指引上限

25Q2名创集团层面实现总营收49.7亿元,同比增长23%,超过了公司此前18%-21%的指引上限。拆分来看,受益于“小店改大店”带来的同店销售改善,国内名创实现营收28.4亿元,同比增长13.6%,环比稍有提速。

比较亮眼的是Top Toy,在低基数下通过快速开店实现爆发式增长,营收达到4亿元,同比增长87%。

TOP TOY作为名创旗下的潮玩品牌,伴随快速开店,二季度营收4亿元,同比增长87%,环比再次提速,整体表现亮眼。但目前由于Top Toy整体基数较低,对整体业绩拉动有限。

结合调研信息,目前TOP TOY盲盒占比约50%,手办约15%,积木约20%,构成了TOP TOY的核心品类,未来将会精简SKU,更加聚焦更有前景的品类。

另外,目前TOP TOY的自有产品在门店端占比约40%,全渠道(包括线上)约50%,未来随着自有产品比例的提升,盈利能力也会有所提升。

在国内增长放缓的背景下,名创将“第二增长曲线”押注海外,因此海外业务的增长一直是投资者关注的重点。总体上,二季度海外实现营收19.4亿元,同比增长28.6%,增速环比回落。

海外地区表现最好的是美国市场,借鉴国内的大店策略,名创在美国标志商圈开设直营店,目前美国新开门店坪效提升超过30%,带动二季度美国地区收入同比高增80%。而拉美市场由于库存高企,整体拖累了海外地区的增长。

二、开店重回正增长

从开店数量来看,一季度关停大量低线城市低店效门店后,二季度名创的门店数量重新恢复增长。截至二季度末,名创新增30家门店,且增长的门店基本集中在三线及以下的下沉市场。

一线城市则主要以优化门店位置、将小店改大店,帮助加盟商改善单店效益为主。

海外地区25Q2净新增94家门店,整体开店节奏有所放缓,直营门店比例进一步提升至17.5%。

开店布局上,在美国,名创开始从过去的分散式布局转向聚焦人口密集区域(如加州、佛罗里达、纽约等地区)进行集群式开店,通过优化物流路线强化规模效应,提高物流效率。

三、国内同店营收转正

从衡量单店效益的核心指标——同店营收增长来看,国内同店营收转正。结合电话会内容,海豚君推测名创在贯彻“大店 + IP产品升级(独家首发迪士尼史迪奇)”策略下,客单价明显提升。

海外由于去年高速开拓直营店,人员储备等方面有所欠缺,在去年同期高基数的影响下,虽然同店营收仍呈低个位数下滑,但从4月份开始,名创的重点发力地区——美国、墨西哥等市场同店环比转正,并在五一期间加速增长。需重点关注下半年随着海外市场进入消费旺季,海外同店营收能否转正。

三、毛利率保持平稳,销售费用大幅攀升

随着1)TOP TOY自研产品占比提升;2)海外本地化采购比例增加;3)IP类产品占比提升,25Q2名创毛利率小幅提升0.4pct,达到44.3%。

销售费用率方面,名创优化了在美国开设直营门店的选址和装修,整体同比增长2.6pct,达到23.1%,增幅环比一季度有所收敛。管理费用率相对稳定,最终Q2名创经调整净利润(加回了按权益法承担的永辉的亏损)达到6.9亿元,超出市场预期。

本文来自微信公众号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com