全力守护国内金融,一场金融战已然打响!

在经济周期的循环中,相似的情况总会再次出现。

最近,那种熟悉的感觉又回来了,很多事情似曾相识。

回顾10年前的2015年,发生了两件大事:资本外流和股灾。

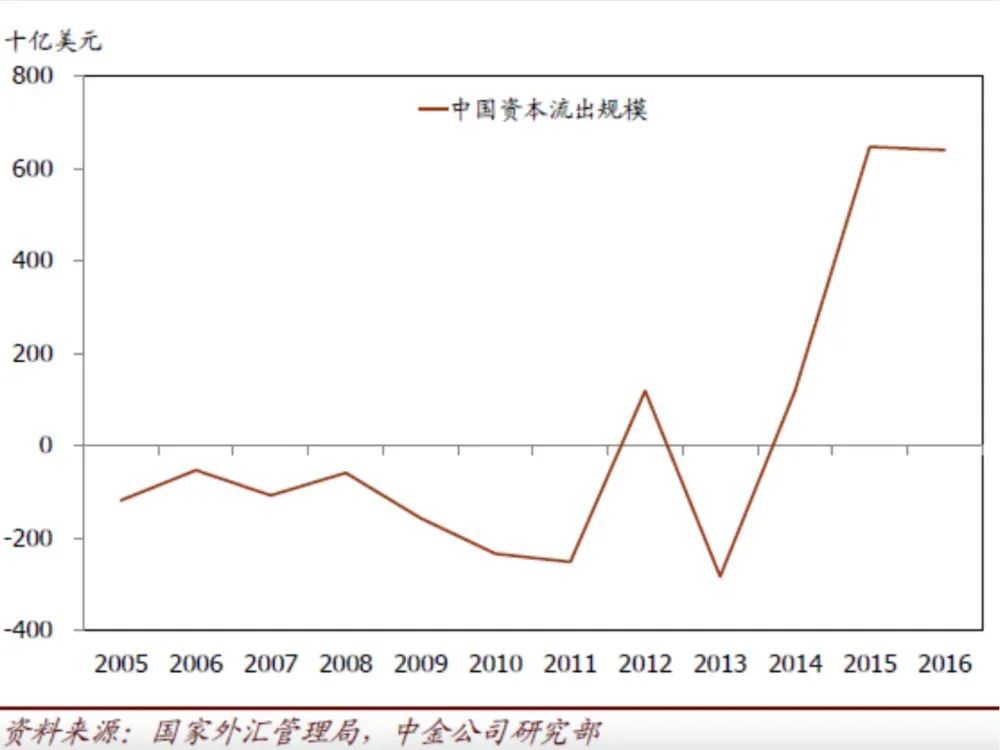

先说资本外流。2015年资本外流情况十分严重,彭博社统计显示,一年流出约1万亿美元,创下2006年以来的最高纪录。

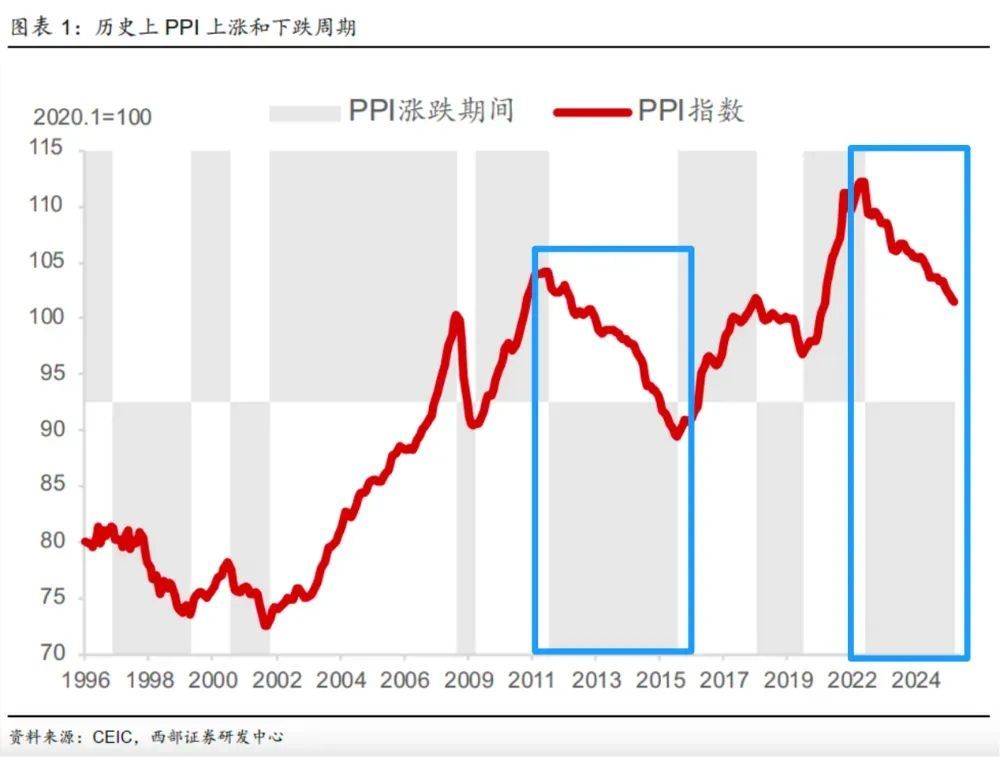

出现这种情况的原因是资产荒,也就是资金在国内难以盈利。当时国内经济长期下行,2000年后,国内有两个较长的PPI下行周期,一个是2012 - 2015年,另一个是2022年至今。2012 - 2015年PPI下行的根本原因是产能过剩,这源于2008年的4万亿经济刺激计划。虽然中央资金只有2万多亿,但加上地方的乘数效应,整体刺激资金总量达20万亿。

资金入市后,经济和楼市迅速反弹,但到2012年,楼市和制造业开始下行,持续了好几年。2015年开始供给侧改革,人民日报连发五篇权威人士经济访谈,指出经济将呈长期L型发展,此时资本开始快速外流。

2015年,储蓄搬家带动股市飙升至5100点后又瞬间跌停,最后法制部门干预才遏制住下跌。2016年,大陆客户在香港购买储蓄险金额创历史新高。2017年,万达、复兴、安邦被整治,国内企业境外投资减少。这一轮金融战结束后,国内险资资金境外配置比例至今未超过1.5%,资金基本留在了国内。

再看当下,8月,人行、金融监管总局、证监会联合发布《金融机构客户尽职调查管理办法》(征求意见稿),反洗钱监管细则重大调整,被称为“史上最严新规”,对外资金通道全面收紧,跨境汇款5000元就要查身份,这是为预防2015年资金外流事件重演。

从宏观环境看,2015年和2025年极为相似。2022年10月以来,PPI下行超33个月,原因也是产能过剩,这次是2020年疫情时经济刺激所致。经济刺激后资产大涨,随后迅速下行,下行周期已超过2015年。

2025年7月1日,全行业开始反内卷,提出“落后产能出清”。在当前经济背景和降息周期下,我们面临近20年来最长的资产荒。7月,境外资产征税消息流传,8月对外资金通道收紧。

2015年股市能涨到5000点,是因为居民储蓄存款搬家,后来酿成股灾是资金外流导致。2025年这波牛市,核心动力也是居民储蓄存款搬家和政策托举。这两次行情都与经济基本面无关。

靠货币救市,最怕货币流失,所以对资金流动性控制至关重要。当下股市刚上3700点,市值破100万亿,楼市低迷,只能靠股市凝聚赚钱效应。目前采取的措施是倒逼储蓄搬家、外汇管制和境外证券投资重税。

这次监管出手早,想将风险扼杀在摇篮里。但没有经济基本面和公司盈利支撑的行情,能走多远呢?楼市在7月更冷了,还出现高评高贷违规骗贷现象。我们该如何应对,是卖房止损还是继续持有?小银行又降存款利息,股市涨了,该不该买?此刻,投资逻辑混乱,我们该如何优化负债和资产呢?

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com