融创95.52亿美元债二次重组:强转债发行与老孙认股细则

8月18日晚间,融创中国披露了境外债重组的实施细则。

长达51页的公告,明确了强转债的定价、期限以及转换机制。同时,公告披露了一则关联交易,该公司计划向孙宏斌及其家族信托控制的融创国际发行本金最高达22.16亿美元的强转债。

细则的公布,似乎为这场“没有退路的豪赌”提供了更多可行依据。

有市场人士认为,融创境外债务重组仅差临门一脚了。

观点新媒体了解到,目前,约75%的持有人已加入重组支持协议,而相关计划的聆讯定在9月15日。

强转债

2023年11月20日,融创中国长达18个月的首次境外债务重组结束。当时,为化解90.48亿美元的债务,孙宏斌采用“债转股+发行新票据”的方式,以时间换生存空间。

到了2025年,面对新一轮债务清算,孙宏斌换了新方式——100%债券股。

也就是说,他选择让债权人成为融创中国的股东,通过全额债转股来争取喘息空间。针对这场债务重组,融创没有设置备选方案。因此,资本市场称这是一场“没有退路的豪赌”。

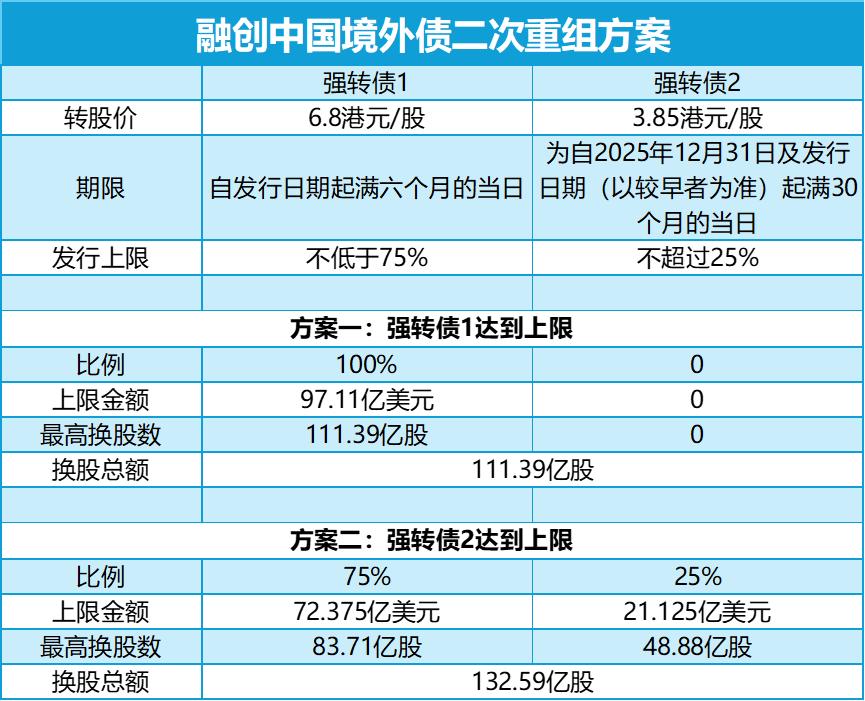

公告显示,融创计划向债权人分派两种强制可转债,一种转股价6.80港元/股,可在重组生效日起转股;另一种转股价3.85港元/股,可在重组后18 - 30个月内转股。

对比来看,6.80港元的换股价格较2025年4月17日(重组支持协议签订日期)股份于联交所所报收市价每股1.58港元溢价约330.38%,较8月18日(最新公告日期)收盘价1.54港元溢价约341.56%。

而3.85港元较重组支持协议签订日期收盘价溢价143.67%,较最新公告日期收盘价溢价150%。

对融创中国来说,目前其境外债务余额共计95.52亿美元,借助强制可换股债券,既能避免现金偿还,又能通过高价转换稀释现有股权,降低负债率。

然而,当下融创中国股价不足1.6港元,远低于转股价,这意味着企业将股价、市值下行的风险转嫁给了债权人,若后续企业经营未好转,股价、市值持续波动,可能引发新危机。

从最新公告看,债权人可选择接受任一债券转换方案,也可二者结合,但公告明确,强转债2计划债权人的总选择不得超过所有债权的25%。

数据来源:企业公告、观点指数整理

假设所有债权人选择强转债1,叠加同意费等所涉资金,该公司可发行的强转债1最高本金总额为97.11亿美元,后续按6.80港元/股(协定汇率为1美元兑7.8港元)的转换价格系数转换,最多配发的强转债1转换股份为111.39亿股,相当于该公司现时已发行股本(114.7亿股)的97.11%。

假设债权人选择强转债2达到25%的上限,融创可发行的强转债1本金额约72.375亿美元,强转债2涉及本金共计24.125亿美元。

基于上述数字,融创配发的强转债可转换股份(83.75亿股强转债1转换股份及48.88亿股强转债2转换股份之总和)的最高数目为132.59亿股,相当于目前总股本的115.6%。

换言之,无论哪种方案,融创中国的股本将扩张一倍,大股东股权将面临一定稀释。

从孙宏斌角度看,作为融创中国持股人,经过几轮配股融资,孙宏斌对上市公司的持股比例从2019年底的47.23%,降至2022年底的38.75%,再降至目前的23.9%,若此番转股完成,其持股比例可能跌破20%,甚至变为个位数。

老孙认股

为避免债转股后股权被过度稀释,孙宏斌在重组方案中设置了安全阀。

8月18日发布的最新文件中,融创公布了关联强制可转债的发行方案。

其一,向计划债权人融创国际发行强转债。

公告明确,由孙宏斌家族信托控制的融创国际,目前持有融创中国已发行股本总额的约23.31%。

同时,融创国际也是融创国际强转债的持有人,与现有债务其他持有人类似,根据选择及分配机制,融创国际持有的融创国际强转债将于重组时转换为新的强转债。

公告日期时,融创国际强转债的未转换本金总额为1581.21万美元,预计可获发行本金额最高为1581.21万美元新的强转债。

其二,融创推出了“股权结构稳定计划”,孙宏斌能获发一定的可转换债券。

公告称,为维持股权结构稳定,确保董事长孙宏斌能持续为集团的保交付、债务风险化解及长期业务恢复贡献价值,同时巩固各方信心并更好整合资源,重组方案设置了“股权结构稳定计划”。

具体来说,计划债权人每获得分配100美元本金的强转债(归属于融创国际者除外),其中将有23美元的强转债发行予孙宏斌或其指定方。

同时,孙宏斌承诺,在6年内仅获得该等受限股票的投票权等极其受限的权利,除非达到特定限制条件,否则不能处置、抵押、转让受限股票。

观点新媒体计算发现,基于计划债权人的最高债权,因股权结构稳定计划,预计孙宏斌可能获额外发行本金额最高达22.16亿美元的强转债。

假设按100%强转债1的方式进行配发与换股,孙宏斌所涉债券将转换为合共25.6亿股新股份,相当于目前已发行股本的约22.32%,相当于配发新股、强转债全部转换完成以根据团队稳定计划配发及发行股份后扩大股本的10.53%。

假设按强转债2达25%上限的方式进行配发与换股,孙宏斌所涉债券将转换为合共30.5亿股新股份,相当于目前已发行股本的约26.59%,相当于所有配发计划完成后扩大股本的11.47%。

综合来看,公司所有配发计划完成后,孙宏斌在融创中国的持股比例最低仍有21.8%,而其他股东的持股比例从75.8%降至32.7%。

如此一来,在这场股权稀释危机中,孙宏斌不仅保住了控制权,还强化了其在上市公司的话语权。

在这场生死时速的债务博弈中,融创中国借债转股实现95.52亿美元的债务清零,同时,依托股权结构稳定计划这一“最精妙的设计”,一定程度巩固了孙宏斌在上市平台的地位,可谓一举多得。

本文来自微信公众号“观点”,作者:观点新媒体,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com