外卖激战,瑞幸逆袭

出品/36氪财经

作者/丁卯 范亮

外卖大战日益激烈,却给现制茶饮带来了意外之喜。

作为本次补贴促销的大赢家之一,7月30日,瑞幸公布了2025年第二季度财务报告。财报显示,过去一个季度,瑞幸表现出色。不仅营收和营业利润超预期增长,新店扩张、同店业绩增长、月均交易客户数量等关键运营指标也可圈可点。

那么,从二季度来看,瑞幸有哪些亮点?外卖大战对其有何影响?后续是否值得关注?

01

摆脱价格战困境,增长确定性增强

2023年,库迪入局后,国内现磨咖啡行业陷入新一轮价格战。为应对竞争,瑞幸加快门店扩张,并深化9.9元低价策略。

价格战的影响在2024年开始在瑞幸财报中显现。一季度,瑞幸自营门店同店收入重组后首次下滑,营业利润转负,引发市场担忧。尽管二季度入夏后,销售规模扩大、活动SKU调整、门店扩张控制,营业利润转正,但同店收入仍下滑,只是跌幅收窄。

2025年,瑞幸出现三大明显变化。

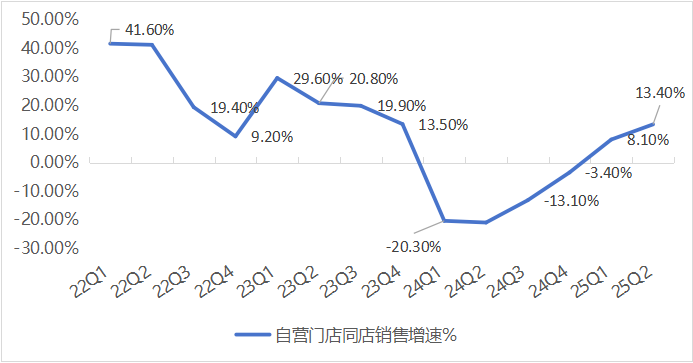

其一,一季度同店收入重回增长轨道,二季度增速加快。财报显示,瑞幸自营门店同店收入25Q1同比增长8.10%,25Q2增速扩大至13.4%,确认了内生复苏趋势。

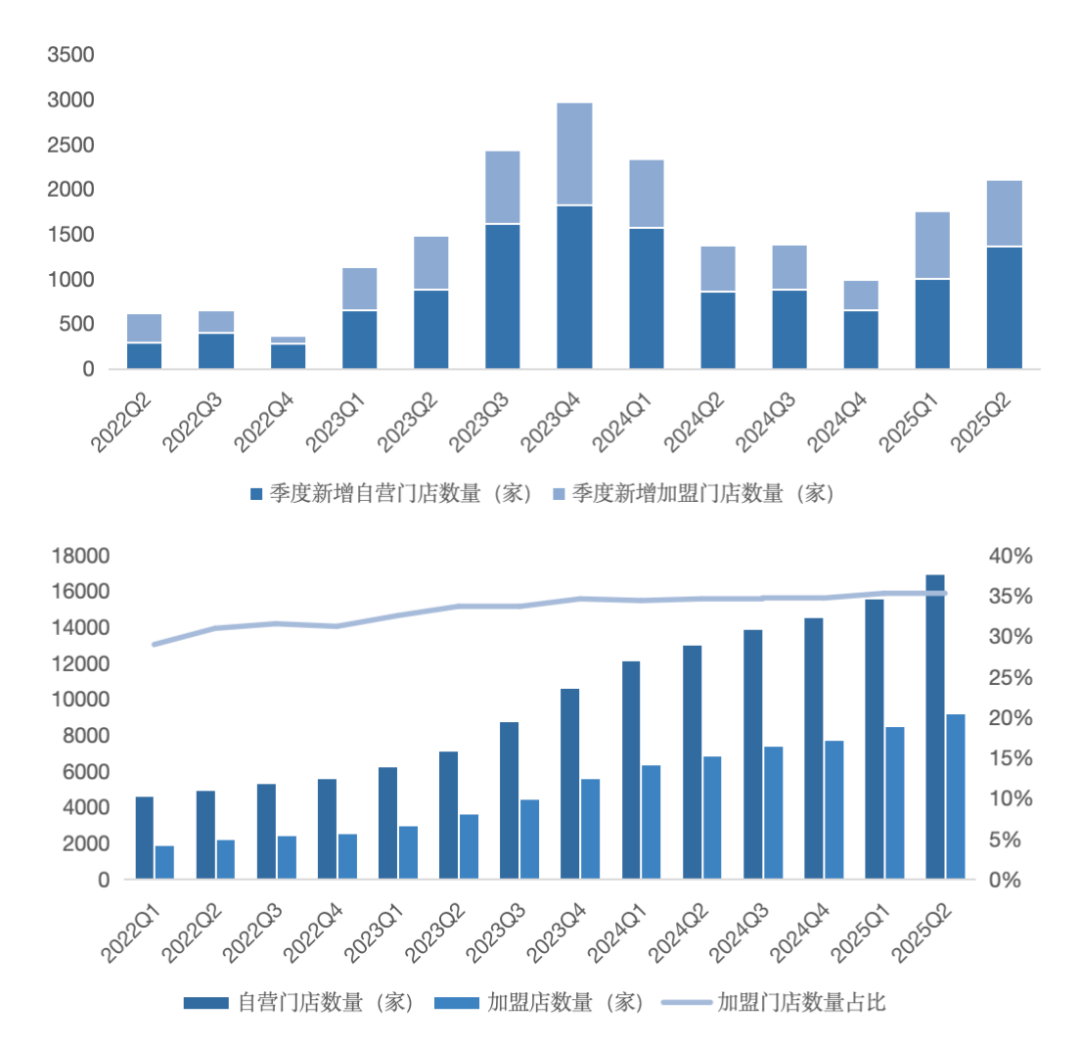

其二,门店扩张加速。2024年,瑞幸自营和加盟门店扩张放缓,24Q4新增门店不足千家,较2023年同期降超60%。2025年,25Q1、25Q2新增门店分别超1700、2100家。截至2025Q2,瑞幸有1.7万家自营门店、0.92万家加盟门店,加盟店占比从22Q2的29%升至35%。

图:瑞幸门店情况 资料来源:公司财报,36氪

其三,营业利润增速持续高于收入增速。2025年二季度,瑞幸营收123.59亿元,同比增长47.08%,营业利润17亿元,同比增长超60%,营业利润率从24Q2的12.5%提至13.8%。

营收增长源于两方面,一是25Q2门店总数同比增31%,二是自营同店收入增长13.4%,推测加盟门店单店物料销售额也同比增长。

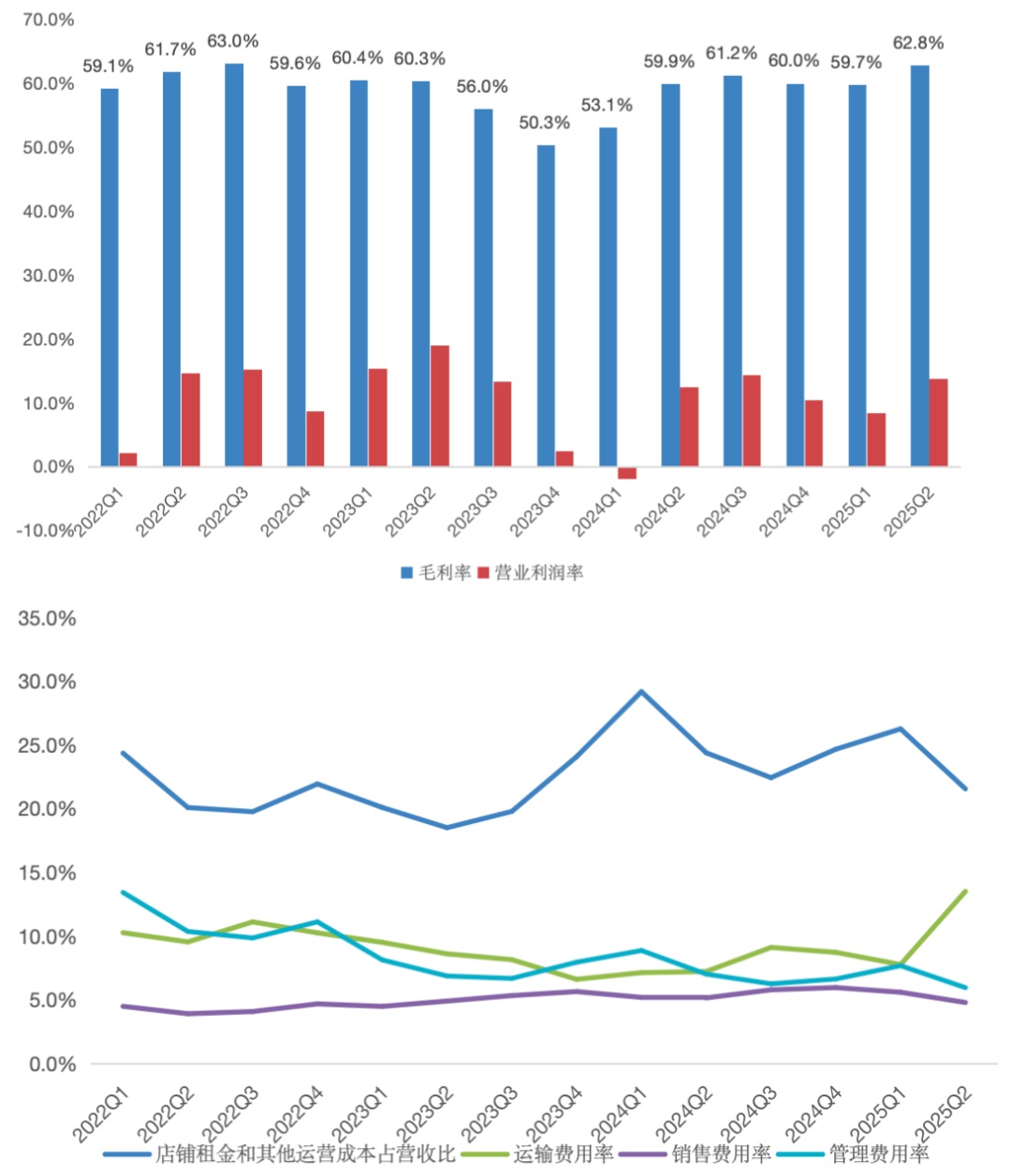

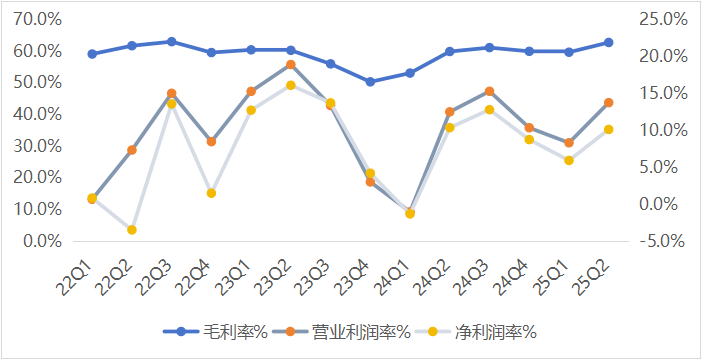

利润率提升核心因素包括毛利率提升、租金及运营费用占营收比例下降、管理费用率下降。毛利率从24Q2的59.9%提至25Q2的62.8%,租金及运营费用占比从24.4%降至21.6%,管理费用率从7%降至6%,三者共使营业利润率增6.7个百分点,但配送费占营收比例从7.2%升至13.5%,部分抵消增长,最终营业利润率微升约1.3个百分点。

图:瑞幸毛利率、费用率情况 资料来源:Wind,36氪整理

毛利率持续回升是财报亮点。2024年以来,咖啡豆价格攀升,市场担心瑞幸毛利率受优惠补贴和成本上升影响下滑,但2023年底和2024年初低谷后,瑞幸毛利率不断攀升,接近历史高位。

原因有二,一是瑞幸有自营咖啡豆烘焙产能,减轻价格上涨冲击。业绩会披露,公司有3个烘焙基地、1个在建基地,年烘焙产能155,000吨。二是公司调整产品结构,推出创新饮品,规避价格上涨冲击。

总体而言,瑞幸本季度业绩增长韧性十足,营收增长不仅靠门店扩张,还与同店收入增长有关;虽外卖大战补贴加码,市场担忧利润受影响,但本季度营业利润未受价格补贴、咖啡豆涨价冲击。

02

外卖大战加速营收扩张,但需关注利润挤压

二季度以来,外卖大战如火如荼。

各平台大额补贴激活了部分价格敏感型消费者需求,推动餐饮,尤其是瑞幸等现制茶饮/咖啡企业订单量增长。除老客户复购加快,外卖补贴带来的新用户增长也很可观。

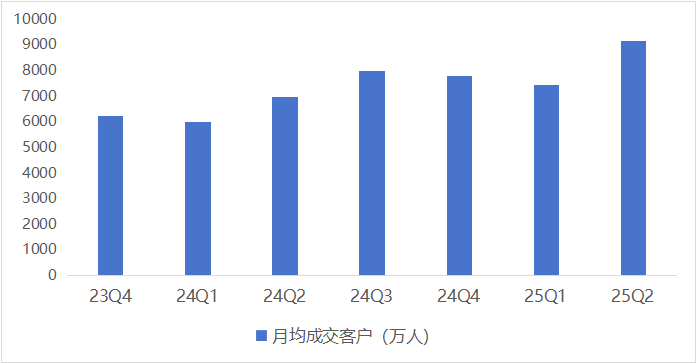

财报显示,二季度瑞幸月均成交客户9170万人,同比增长32%,新增交易客户超2870万人。可见,二季度瑞幸交易客户增加明显,很大程度上是外卖大战引流新客户(尤其是下沉市场价格敏感型消费者)、激活休眠用户所致。

图:瑞幸月均成交客户变化 数据来源:公司财报,36氪整理

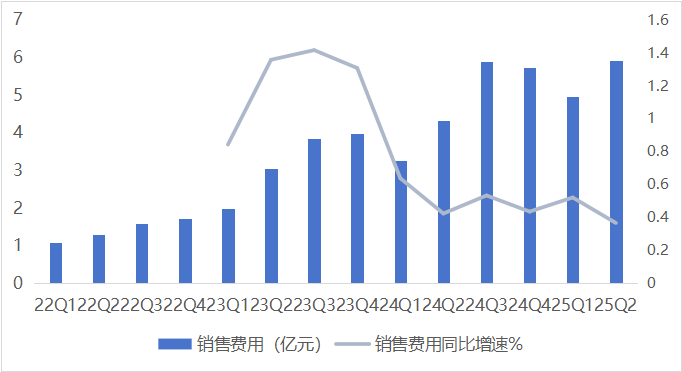

对于市场担忧的价格冲击,实际上,本轮补贴中平台承担大部分促销费用,外卖大战对瑞幸等茶饮/咖啡品牌单杯价格影响有限。二季度财报显示,含平台佣金的销售费用5.92亿元,同比增长36.7%,增速较上季度和去年同期放缓。

图:瑞幸销售费用及增速 数据来源:wind,36氪整理

考虑到瑞幸供应链和配送系统优势,外卖单量占比提升可能对单杯价格有正面推动(外卖订单单杯实收价格通常高于自取订单)。

最终,受益于订单量增长和单杯价格稳定,瑞幸自营门店同店增速上季度转正后,本季度从8.1%提至13.4%。

图:瑞幸自营门店同店销售额增速 数据来源:公司财报,36氪整理

然而,外卖占比提升导致履约成本上升,一定程度上挤压了二季度瑞幸利润空间。

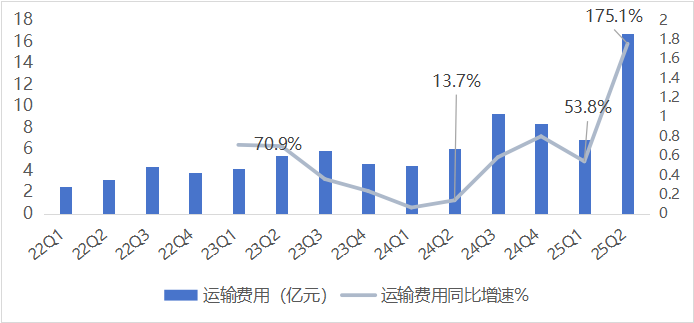

瑞幸配送为商家自配,外卖订单需支付额外配送费。财报显示,二季度运输费用16.7亿元,同比和环比分别增175%和142%,运输费用占营收比例从上季度的7.8%升至13.5%。履约成本上升使外卖订单利润率低于到店订单,外卖单量占比提升对整体利润率有负面影响。

图:瑞幸运输费用及增速 数据来源:wind,36氪整理

不过,从二季度利润数据看,外卖大战对瑞幸利润冲击暂未完全显现,当期营业利润率13.8%,归母净利润率10.1%,自营门店经营利润率21%,基本与去年同期持平。

可能原因有二,一是外卖大战处于早期,新增用户多,外卖收入增长覆盖履约成本提升;二是订单量和门店扩张带来营收增长,二季度咖啡豆涨价放缓,提升了整体毛利率,规模效应使其他费用占比下降,提振了利润。

图:瑞幸各项利润率表现 数据来源:wind,36氪整理

未来,三季度各平台补贴加码,为瑞幸增长提供有利外部环境。除订单量增长利好同店收入、门店扩张承接行业红利,外卖大战还能培育国内消费者现磨咖啡消费习惯,提升整体渗透率。

但需注意,外卖占比提升带来的履约成本激增是瑞幸未来利润的不稳定因素。一旦收入和成本增长失衡,可能冲击利润。后续季度,瑞幸如何减轻外卖成本上升压力将受市场关注。

03

考虑流动性折价后仍是低估标的

综上,外卖大战和新品迭代推动下,二季度瑞幸门店拓新和单店业绩出色,外卖带来的新流量提升了同店业绩,同店销售额增速重回两位数,表明过去几年价格战冲击基本结束,自营和加盟均恢复健康增长。

考虑到三季度外卖大战补贴加码,瑞幸门店扩张加速,预计外部环境仍对业绩有积极支撑。但外卖占比提升使配送成本激增,可能影响三季度利润,需关注未来瑞幸降本增收平衡。

长期看,瑞幸增长确定性高。

一是国内现磨咖啡行业有β红利。灼识咨询报告显示,2023年市场规模1515亿元,预计2027年达3314亿元,2023 - 2027年年均复合增速21.6%。我国咖啡渗透率低,人均消费量与其他国家差距大。德勤数据显示,2024年中国人均咖啡消费22杯/年,同期日本约280杯/年、韩国约367杯/年、美国约329杯/天。

二是尽管外卖大战延缓了行业整合出清,但长期看,国内现磨咖啡行业集中度将提升。瑞幸有先发和规模优势,有望获得集中度提升的α红利。

三是瑞幸海外市场拓展有看点。今年北美新增两家门店,突破了东南亚市场,全球化提速后,海外市场有望贡献增量。

估值方面,瑞幸从纳斯达克退市后在粉单市场交易,最新市值约104亿美元,PE(TTM)约19倍。

从相对估值看,瑞幸运营模式(直营+加盟)、产品结构(咖啡+茶饮)、价格区间(10 - 20元)与蜜雪集团、沪上阿姨、古茗等港股现制茶饮企业相似。

目前,蜜雪集团PE(TTM)约37倍,沪上阿姨约40倍,古茗约33倍,茶百道约27倍,均高于瑞幸。从成长性看,沪上阿姨、茶百道2024年营收下滑,蜜雪、古茗2024年营收增速分别约22%、15%,低于瑞幸。

这种估值差异部分源于美股粉单市场折价。综合考虑瑞幸成长前景、盈利可持续性和稳定性,其当前估值与基本面可能错配。

因此,当前瑞幸价值可能被市场低估。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com