估值200亿,“中国版SpaceX”开启IPO征程

80后“跨界”造火箭,要IPO。

作者 | 信瀚

来源 | 投资家

80后“跨界”造火箭,要IPO。

近日,证监会官网更新的一则备案信息,让中国商业航天赛道瞬间热闹起来。估值200亿,被称作“中国版SpaceX”的蓝箭航天空间科技股份有限公司(简称“蓝箭航天”)与中金公司正式签署科创板上市辅导协议,正式开启IPO征程。

令人意想不到的是,带领这家公司的并非资深航天专家,而是一位毕业于清华经管学院的80后银行家——张昌武。2015年,当这位曾在汇丰银行和西班牙桑坦德银行工作的金融精英转身创办蓝箭航天时,中国民营商业火箭领域还是一片空白。十年后的今天,他带领团队实现了全球首枚液氧甲烷火箭的成功入轨,建成了百台级火箭发动机量产能力,更以14.68%的持股比例,掌控着这家即将进军科创板的航天独角兽。

若顺利推进,它将成为“科创板商业航天第一股”,也标志着中国版“SpaceX”正式进军资本市场。

一、放弃银行高薪,跨界造火箭

创始人张昌武,是清华经管学院2011级硕士,曾在汇丰银行、西班牙桑坦德银行任职。2015年,他做出了一个让金融圈震惊的决定,放弃银行高薪,跨界去造火箭。在那个民营航天刚刚放开、资本还不确定“火箭商业化是否可行”的年代,他却另辟蹊径,选择了一条当时无人敢走的路,押注SpaceX验证的液氧甲烷技术路线,目标就是液氧甲烷火箭。别人觉得困难的地方才有机遇,这句话在当时成了蓝箭航天的信念。

液氧甲烷燃料虽然清洁高效、成本低,适合火箭回收复用,但研发难度极大。当时,全球能掌握这项技术的公司寥寥无几,SpaceX便是其中的佼佼者。但跨界之路充满艰难,技术攻关的残酷远超预期。2018年蓝箭航天用天鹊系列发动机发射了中国首枚民营火箭“朱雀一号”,虽未成功入轨,但技术验证的价值不可替代。从2020年到2021年,朱雀二号一再推迟发射,着实让人担心。2022年朱雀二号遥一火箭升空后,因二级游机异常再次失败。

两次失败让外界质疑声不断,一个跨界者,真的能做好火箭吗?但张昌武和团队没有被打倒,数百名工程师连续数月泡在实验室,逐帧分析遥测数据,光故障复现实验就做了上百次。2023年,朱雀二号遥二火箭成功发射,成为全球首枚成功入轨的液氧甲烷火箭,让质疑声戛然而止。更令人振奋的是,此后蓝箭航天发展顺利,朱雀二号遥三、改进型遥一火箭接连成功,将多颗卫星送入太空。2024年9月,朱雀三号试验箭完成十公里级垂直起降,向火箭回收复用迈出关键一步。

如果说朱雀二号是蓝箭航天的“入门级产品”,那么朱雀三号则是其冲击全球市场的“王牌”。这款采用不锈钢箭体、具备一级重复使用能力的大型火箭,起飞推力高达900吨,全箭长76.6米,专为低成本高频次发射设计。今年6月,朱雀三号的一级动力系统九机并联地面点火试验成功,验证了“天上怎么飞、地上就怎么试”的可靠性。预计今年下半年首飞,有望成为我国第一枚可回收火箭。

这意味着,中国商业航天在该领域实现了从零到一的突破,也让蓝箭在技术上与SpaceX的差距缩小。从金融精英到火箭新贵,张昌武用十年时间完成了一场大胆的跨界。如今的蓝箭航天,在技术路线和发展模式上,都被业内认为是最像SpaceX的中国公司。

二、资本市场的反应,印证了这场跨界冒险的价值

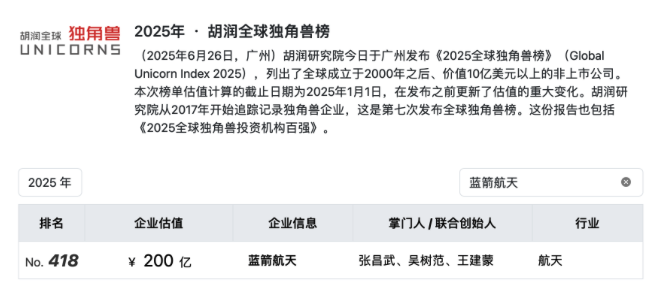

跨界者的优势在于没有思维定式的束缚。张昌武的金融背景反而成了破局的关键,他熟悉资本运作规律,在创业初期就系统规划了技术路线与融资节奏的匹配性。目前,公司已累计获得超70亿元融资,背后不仅有红杉资本、碧桂园创投、经纬中国等头部机构,也有国家制造业转型升级基金这样的“国家队”深度参与,豪掷9亿元创下单笔最大投资记录,凸显国家队对商业航天硬核实力的认可。如今的蓝箭航天,估值已从早期的几亿元增长到200亿元,背后是其技术壁垒与市场潜力的双重体现。胡润研究院的《2025全球独角兽榜》显示,蓝箭航天位列第418位,估值与SpaceX早期阶段相当。

资本投资的逻辑很清晰,政策红利不断释放,近两年工作报告均将商业航天列为新质生产力重点领域。市场空间明确,2027年火箭市场规模预计达数百亿元,技术壁垒形成了竞争优势,投资人看重的正是蓝箭在发动机自主研发、量产及发射验证上的硬核实力,尤其是百台级天鹊发动机量产能力和九机并联试车成功构筑的优势。

但资本市场的情况正在发生变化,尤其是今年4月至5月的股东变动引人关注。先是碧桂园以13.05亿元对价清仓所持11.063%股份,彻底退出,每股48.74元的定价,成为非上市股权估值的重要参考。紧接着红杉资本等机构在5月悄然退出,这些动作都发生在IPO辅导启动前夕,反映出资本对商业航天长周期、高投入特性的担忧。

资本退出的背后,是商业航天企业的集体竞争。在政策的推动下,星际荣耀2020年率先启动辅导,长光卫星2022年跟进备案,爱思达航天2025年6月加入竞争,多家民营火箭企业争夺“科创板商业航天第一股”,这种竞争既提高了资本的关注度,也加快了投资机构对早期项目的退出速度,形成了“集体冲刺与局部退潮”并存的资本新态势。

三、从“能飞”到“能赚钱”,商业航天的本质是商业

放弃银行高薪,转身造火箭,走到IPO这一步,蓝箭航天的故事近乎传奇。在政策尚未放开的2015年,他用一份PPT获得天使轮融资,创立蓝箭航天,成为最早一批“造火箭的民营人”。这场跨界创业在当时不被理解,直到2024年“朱雀二号”成为全球首枚液氧甲烷运载火箭入轨,蓝箭才真正从“能飞”迈向“能成功发射”的阶段。

尽管蓝箭航天以累计超70亿元的融资规模,在民营火箭行业处于领先地位,其中2024年底国家制造业转型升级基金单笔注资9亿元更是创下行业纪录,但商业航天本质上是一场与时间赛跑的资本消耗战,从技术验证到商业盈利的道路比想象中艰难。商业航天的高投入、长周期特点,注定企业难以快速盈利。蓝箭航天虽已实现朱雀二号的量产商用,但朱雀三号的研发仍需持续投入,而IPO将是最快的资金来源。

此刻科创板政策调整就像“及时雨”。6月18日证监会发布新规,重启未盈利企业适用第五套上市标准,首次将商业航天纳入支持范围,核心指标从盈利转向“预计市值40亿元以上+核心技术突破+市场空间广阔”。该标准与蓝箭的情况非常匹配:朱雀二号实现全球首次液氧甲烷火箭入轨,百台发动机量产线建成,朱雀三号可回收火箭年内首飞,以及国家制造业基金9亿元的支持,使其成为“科创板商业航天第一股”的热门选择。此时冲刺IPO,正是借助政策东风的好时机。

从行业来看,全球商业航天竞争激烈。SpaceX的猎鹰9号火箭已实现常态化回收复用,单次发射成本降至2000美元/公斤。在国内,航天科技集团等国家队加速布局,星河动力、星际荣耀等同行也在紧紧追赶,技术路线相似导致价格战不可避免。蓝箭航天要想保持领先,必须持续投入资金进行研发,IPO正是解决资金问题的最佳办法。

更重要的是,朱雀三号可回收火箭计划2025年内首飞,这一项目需要大量资金投入。一旦成功,蓝箭航天将成为国内首家实现火箭回收复用的企业,发射成本有望大幅降低,市场竞争力将进一步提升。若上述目标实现,蓝箭有望借助科创板的东风,成为中国商业航天的“SpaceX”。

当然,IPO之路也存在挑战,朱雀三号首飞结果直接影响估值,若出现意外,后果严重。如何在持续高研发投入的同时,让投资者看到盈利前景,也是一大难题。但对张昌武这位跨界者来说,挑战早已是常态。从经管跨界到航天,从屡败屡战到技术突破,他和蓝箭航天的每一步,都在改变人们对“跨界”的看法。

如今,这场跨界冒险即将接受资本市场的检验,若能成功IPO,蓝箭航天将获得更多资金,向更广阔的太空迈进。商业航天“高风险高回报”的特点决定了此时不努力,就会错失机会。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com