2025上半年新开119个购物中心,商业市场呈现多维度趋势

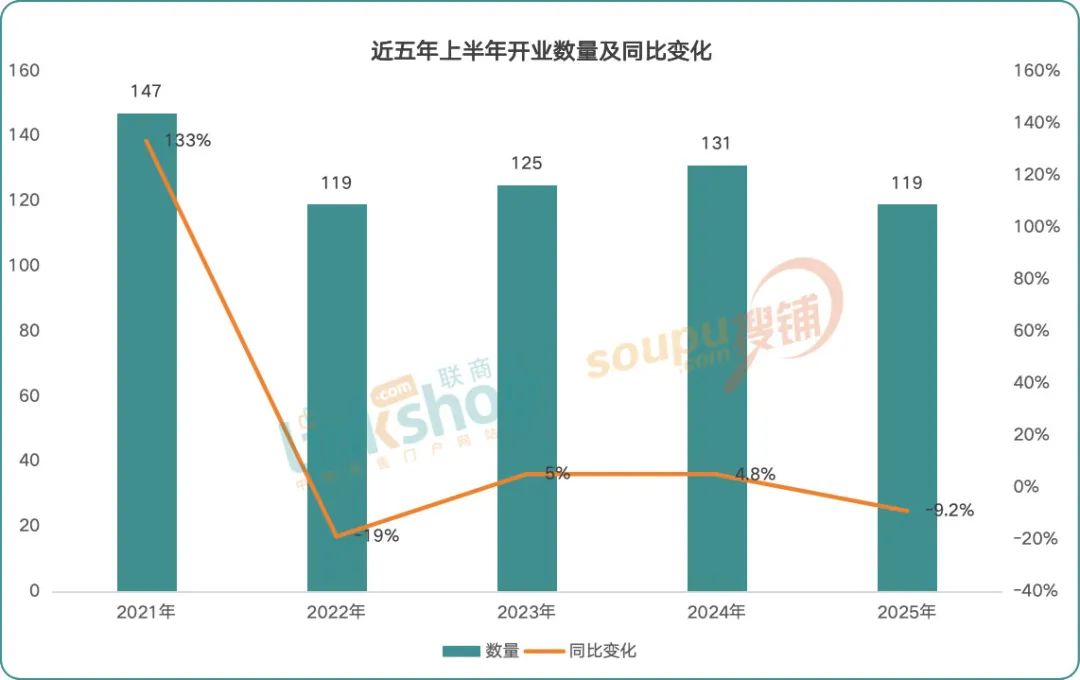

2025年上半年,全国商业地产供应市场表现如何呢?据联商网零售研究中心统计,2025年上半年全国新开业的商业项目数量达119个(不含专业市场、家居商场、酒店及写字楼,商业建筑面积≥2万㎡),同比下降9.2%。新增商业建筑面积887.58万㎡,平均单体建筑面积约7.46万㎡(总表在文末)。

像宁波天逸湾邱窄巷商业广场、三明欢择奥特莱斯、湘潭康星·乐润荟百货等一些小体量或内部升级重开的项目不在此次统计范围内。

市场进入理性调整期,核心经济圈集聚效应显著

同比下滑9.2%

近五年数据显示,上半年开业量的峰值出现在2021年的147个,之后四年虽有起伏,但整体呈逐步回落态势,这表明市场进入了理性调整期。2025上半年开业量为119个,与2022年持平,是近五年最低,同比2024年下降9.2%。

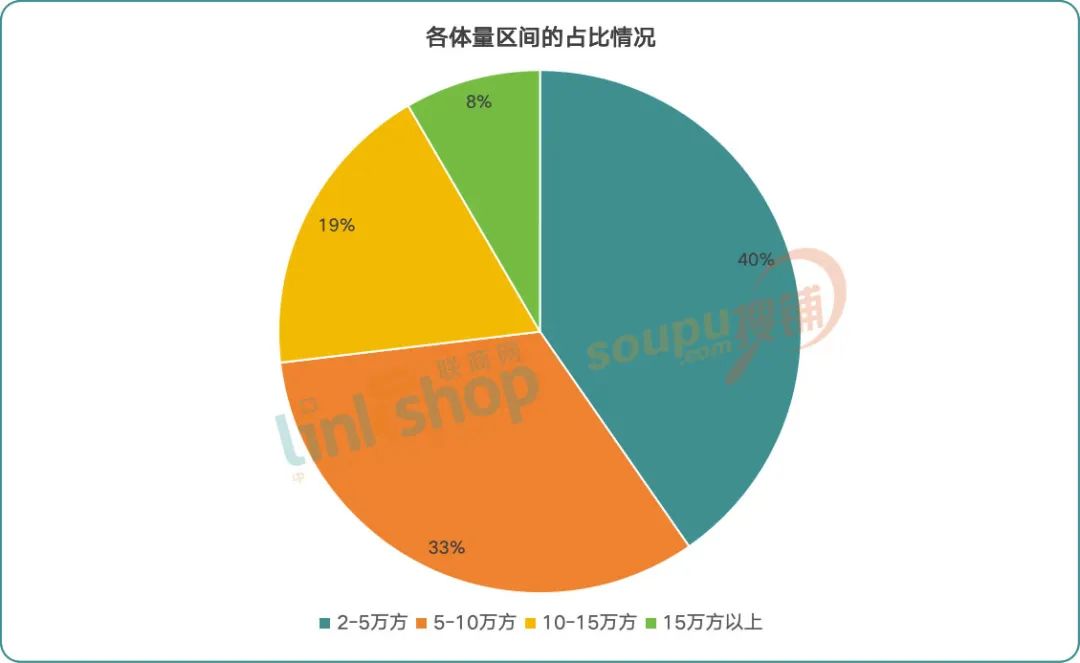

小体量商业主导

在商业体量分布上,2 - 5万㎡占比最高达40%,社区商业是主要形态,能满足社区高频消费需求。一方面,在存量改造背景下,传统商业体量不大;另一方面,当前个性化商业模式如主理人、策展型等多为小体量。同时,社区商业注重精细化运营,强化服务功能,如泰州迎春共邻里中心聚焦菜场、社区医疗服务。5 - 10万㎡和10 - 15万㎡的中型项目发展稳健,而15万㎡以上的大型项目稀缺,多为文旅综合体或城市更新标杆商业。

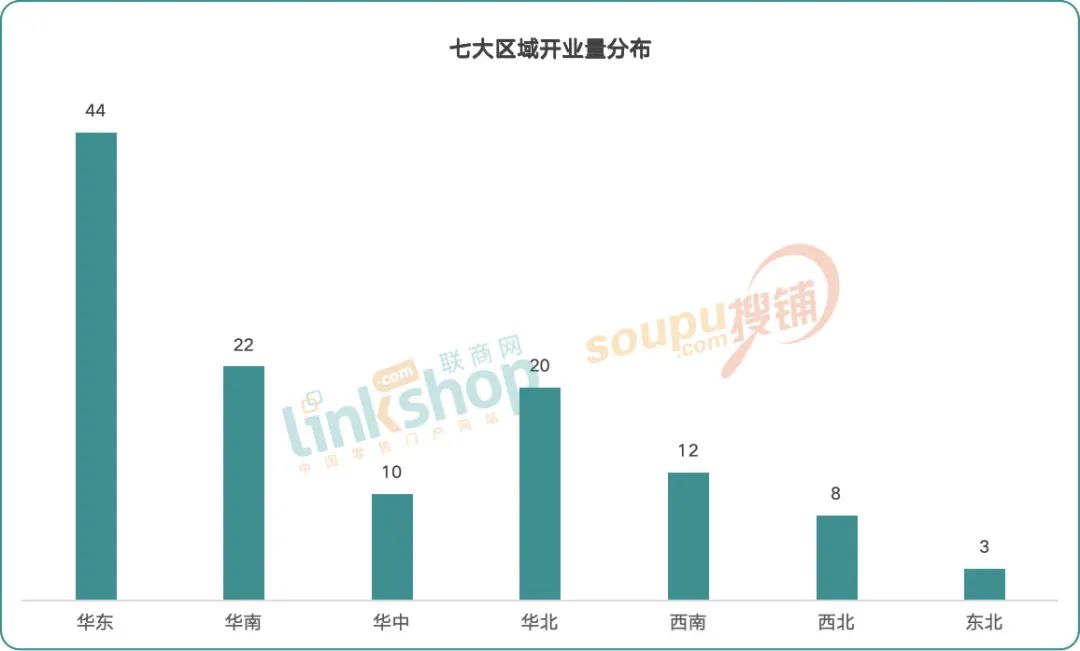

华东领跑,核心经济圈集聚效应显著

从区域分布看,华东以44个开业量领先,华南和华北紧随其后,西南、西北依托文旅突围,东北仍待破局。华东、华南和华北三区开业量合计占比达71%,体现了三大核心经济圈的商业聚集效应。一是外资/港资高端项目和20万㎡以上巨型项目集中于这三区;二是开发商资源向这三区倾斜,如华润万象生活、龙湖商业、京东集团等头部企业的新开项目大多分布在这三区。

部分头部企业收缩,业态主题化创新、存量升级

在行业调整期,能看到一些发展趋势。

头部企业主导:但部分开始收缩

万达集团、华润万象生活、龙湖集团等头部企业仍是主导力量,万达集团延续下沉战略新开4个商业体。不过,万达、龙湖、华润等头部企业新开商业量均未超5个,新城控股仅开业一个新吾悦广场,而京东旗下的京东MALL开业量最多,在北京、深圳等地落地6子。港资企业也在收缩求精,押注高端细分市场。

京东MALL北京双井店

业态创新:主题化定位深化

虽然开业量下滑,但创新浓度上升,科技、绿色、文化、文旅等主题化商业成差异化核心。如京东MALL的科技主题、深圳K11 ECOAST的策展型商业、宁波前湾盛世里奥特莱斯的宋文化主题等。4月28日分阶段运营的深圳K11 ECOAST备受关注,它承载着打造大湾区商业艺术新地标的野心,但试营业期间也暴露出高端品牌缺位、业态单薄等问题。

深圳K11 ECOAST

存量改造的风口持续扩大

在商业地产存量时代,开发商注重存量运营与精准定位,存量改造商业比例逐渐扩大。今年上半年至少有24家新开商业属于存量改造项目,占比超20%,如北京超极合生汇二期、深圳iN城市广场等。北京超极合生汇由永旺国际商城购物中心改造而来,定位国际化潮奢时尚地标,开业后表现出色,展现出强大生命力。

北京超极合生汇

附:2025年上半年全国新开商业项目一览表

本文来自微信公众号“联商网”,作者:高天,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com