全球步入金属时代,地缘政治挑战凸显

◎郑宏军

在历经百年石油时代后,全球正迈入全新的金属时代。所谓金属革命,意味着金属不再只是简单加工成形的硬质材料,而是越来越复杂的合金。现代冶金的典型代表锂离子电池,每种技术路径都采用不同的金属组合。从智能手机、电动汽车到隐形战机,从储能设施、数据中心到人工智能,金属无处不在且发挥着关键支撑作用。由于全球资源、技术、产能分布不均衡,供应中断会给国家安全和全球竞争力带来重大风险与漏洞,这使关键金属成为地缘政治新筹码。从全球视角看,地缘政治将成为金属时代的重大挑战。

01

关键金属占据世界政治的中心舞台

关键金属在可再生能源、战略性新兴产业和国防工业中具有不可替代性,且供应高度集中于极少数国家,这使其占据了世界政治舞台的中心。从美国特朗普政府威胁收购格陵兰岛、签署美乌矿产协议,到刚果(金)以资源换和平、巴基斯坦以资源换关税减免,关键金属进一步演化为地缘政治货币。

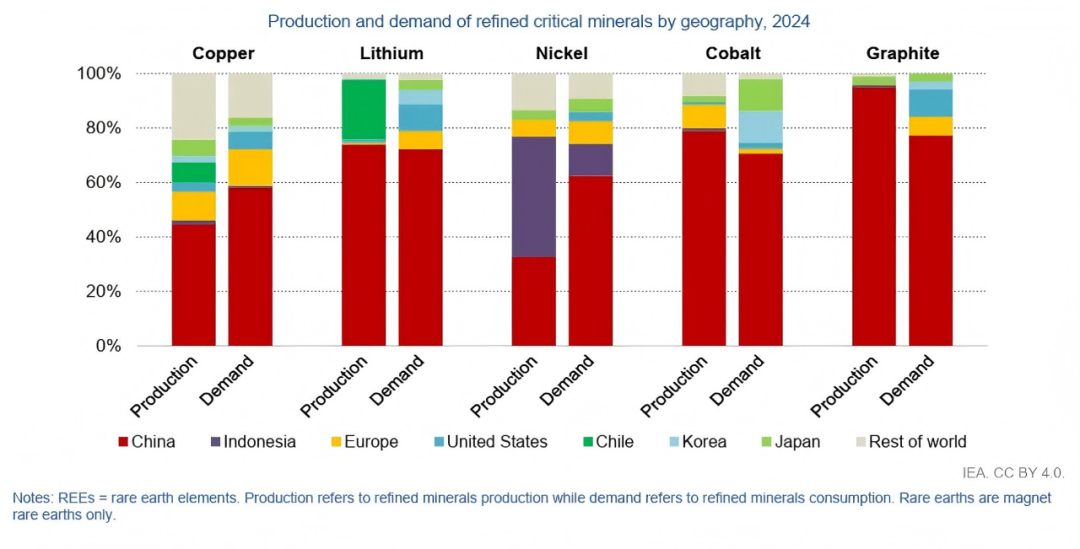

早在2021年,国际能源署(IEA)在《关键矿产在清洁能源转型中的地位》报告中指出,全球关键矿产供应风险集中在两方面:一是现有和在建矿山预期供应量到2030年仅能满足预计锂和钴需求的一半、铜需求的80%;二是关键矿产供应链集中度和脆弱性极高。石油、天然气前三位生产国在世界总产量中的占比分别约为43%和46%,而关键矿产镍、钴、锂、稀土产量前三位生产国在世界总产量中占比达50%、80%、90%和85%,在冶炼端锂和稀土前三位生产国产量在世界总产量中占比高达95%以上。

图1:按照地理分布划分的关键矿物生产和需求 来源:国际能源署(IEA)

图1:按照地理分布划分的关键矿物生产和需求 来源:国际能源署(IEA)

2025年国际能源署发布的《全球关键矿物展望》新报告显示,尽管政治紧迫性和对清洁能源技术的需求不断上升,但全球供应链多元化进展甚微。2020 - 2024年,全球关键矿产精炼产能更加集中,中国和印尼占了钴、石墨和镍等电池金属供应增长的绝大部分。三个国家平均市场份额从82%上升到86%,中国在钴、石墨和稀土,印度尼西亚在镍的供应增长中分别占主导。

关键矿产开采也有类似趋势,虽阿根廷和津巴布韦等国锂的新供应大幅增长,但几大矿业国家的供应份额仍很高。尽管采矿项目增多,但一些矿产预计将严重供应不足,尤其是铜。加拿大铜产量呈下降趋势,全球份额从近3%降至2%。随着电气化需求增长,目前铜矿山项目预计到2035年可能出现30%的供应缺口,锂也将在2030年进入市场短缺。

我国在关键矿产供应链中占据主导地位。自2020年以来,中国不仅在矿产提炼方面优势明显,电池回收能力也迅猛增长,占全球约三分之二。国际能源署预计,到2035年,冶炼集中度只会小幅下降至82%,回到2020年水平。该报告涵盖的20种能源相关矿产中,中国在19种矿产的冶炼方面领先,平均市场份额约为70%。即便在供应充足的市场,矿产资源供给也易受极端天气、技术故障及贸易中断影响。供应冲击影响深远,会使消费者面临更高价格,工业竞争力降低。

02

全球关键金属争夺助长保护主义蔓延

资源民族主义兴起使供应链安全成为各国首要任务,凸显了全球经济秩序碎片化带来的挑战。关税和市场波动促使钴、铜、金和锂等重要矿产资源丰富的国家更严格地控制资源,给全球矿业公司带来严峻挑战。

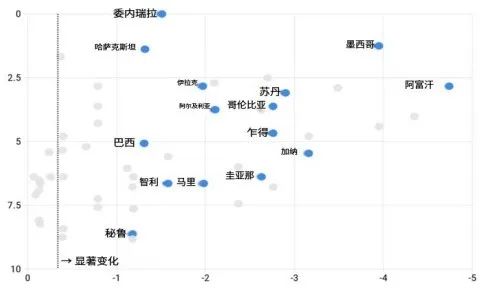

全球风险情报公司Verisk Maplecroft的数据表明,保护主义浪潮席卷72个国家,关键矿产风险急剧增加。全球超三分之一的铜产量出自“高”或“非常高”风险国家,而2016年仅为17%。18%的黄金生产来自高风险国家,如马里政府今年1月在与加拿大巴里克公司的金矿税款纠纷中没收三吨黄金,7月10日又从金矿上缴获超1吨黄金,使事态升级。风险最高的区域包括委内瑞拉、俄罗斯和津巴布韦等国,它们通过国有化和提高资源租金等政策控制矿产财富。加拿大去年就美国钢铁和铝关税向世贸组织提起争端申诉,欧盟签署与卢旺达矿产交易后又中止,不断变化的政策让投资者面临全球供应链潜在风险的复杂局面,加深了全球经济鸿沟。

图2:自2020年1季度以来的风险变化 来源:Verisk Maplecroft,美国地质调查局USGS(风险分数分布在从10到0的范围内,0表示最高风险)

图2:自2020年1季度以来的风险变化 来源:Verisk Maplecroft,美国地质调查局USGS(风险分数分布在从10到0的范围内,0表示最高风险)

中国在全球关键矿产领域的主导地位,促使美国和欧洲不顾一切地重构关键矿产供应链,试图通过贸易壁垒、投资控制和可持续性标准的组合来维持战略自主权。过去5年,西方国家政府干预前所未有,保护主义政策急剧增加。欧盟根据《关键原材料法》指定47个战略项目,美国发布行政命令加快批准和激励国内生产,对中国产品加征25%关税以扶持钼、铟、钨等关键矿种供应替代,通过《矿产安全伙伴关系倡议》等国际协议加强与盟国合作。特朗普政府激进的关税政策,尤其是对铜的进口调查和宣布加征50%进口关税,引发全球市场巨幅震荡,以资本定价、供应链控制和资源政治三要素联动的定价模式扭曲了传统市场定价模式。加拿大通过关键矿产战略和《加拿大投资法》,限制外国投资并鼓励国内资源开发。2022年,加拿大强行收购中国投资者在三家加拿大锂公司的股份,并阻止澳大利亚Vital Metals将其在加拿大的稀土库存出售给中国公司。

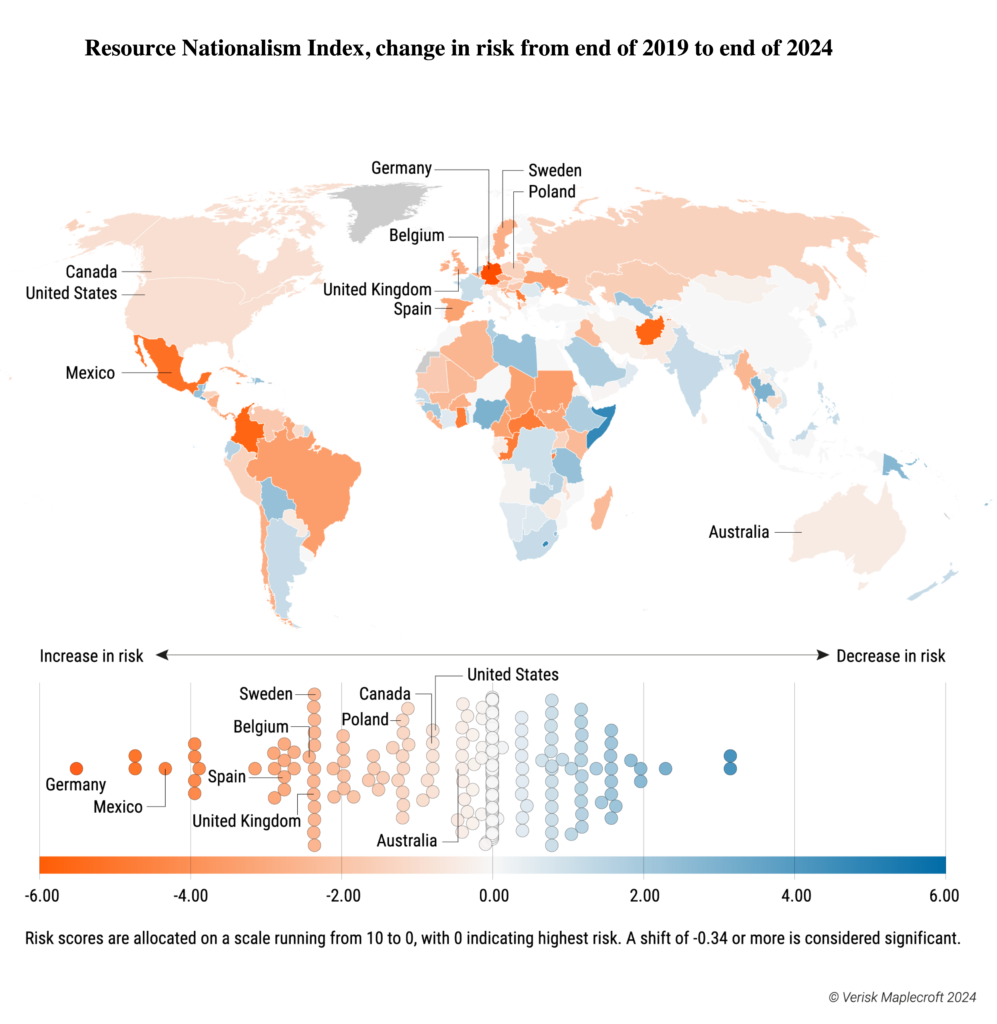

图3:资源民族主义指数自2019年底到2024年底风险变化 来源:Verisk Maplecroft

图3:资源民族主义指数自2019年底到2024年底风险变化 来源:Verisk Maplecroft

随着西方国家努力确保矿产供应,资源丰富的发展中国家也采用各种策略最大化自身讨价还价能力。一些国家追求完全国家控制,如智利和秘鲁历来矿业环境稳定,但近来都加大了对本国资源的控制。锂产量占全球24%的智利2023年4月宣布,所有锂项目都必须采取公私合资形式并由国家控股。另一些国家则推出增税、更严格的本地含量政策,如刚果(金)和印度尼西亚通过出口限制和当地含量政策,期望从矿产资源中获取更多价值。许多国家还采取不结盟战略以保持谈判灵活性,如刚果(金)近来积极引入美国、欧盟及中东国家投资,以削弱单一国家在该国矿产领域的主导权。这一转变预计将带来一波政策变化,对生产国和消费国都将产生深远影响。

03

结硬寨打呆仗迎接金属革命的时代挑战

全球迈入金属时代,中国通过“结硬寨、打呆仗”成为行业主导者。据澳大利亚GAI研究所与中国绿色金融与发展中心合作报告,中国“一带一路”倡议支出已超1.1万亿美元,与149个国家合作。在地缘政治紧张局势加剧的2024年,中国海外矿业投资达214亿美元新高峰,占去年“一带一路”倡议相关投资总额的17.6%。从地区看,中国与多个非洲国家、拉丁美洲的玻利维亚和智利以及亚洲的印度尼西亚合作度很高。在美国和加拿大等国关闭更多大门前,中国公司正加速参与市场。近期紫金矿业以12亿美元并购哈萨克斯坦Raygorodok金矿,今年4月中国白银有色集团以4.2亿美元从Appian收购巴西淡水河谷铜矿和金矿。

中国主导众多供应链,并非因拥有最大矿石储量,而是掌握了生产链条的中游冶炼环节。以铜为例,全球约50%的铜开采位于美国势力范围区内,如智利和秘鲁等南美产铜国。中国积极在非洲投资,通过在刚果(金)和赞比亚投资获得铜开采量,目前在铜精炼领域占据主导,加工量占全球供应量50%以上。相比之下,美国及其盟国远远落后,北美只有9家铜精炼厂,而中国有60多家。强大产能使中国在材料加工方面更具控制权,在锂、镍、钴和石墨方面,中国拥有超过全球产能的50%。

图4: 2015 - 2040中国总发电组合 来源:Wood Mackenzie

图4: 2015 - 2040中国总发电组合 来源:Wood Mackenzie

与矿业一样,中国“一带一路”倡议的清洁能源投资也创纪录地达到118亿美元。国际咨询机构Wood Mackenzie报告称,中国引领全球能源转型,有望在2028年前从低碳能源中获得一半电力。到2025年,中国太阳能和风能装机容量将超过欧洲和北美,到2037年太阳能和风能将超过燃煤发电。这种快速变化由能源安全和脱碳的长期战略推动,增加发电量是建设新经济所需基础设施的关键。在新能源汽车领域,到2034年电动汽车将占中国乘用车销量的三分之二。中国在电动汽车制造方面的成功体现在成本质量比上,展现了无与伦比的快速市场扩张和经济增长能力。展望未来,鉴于中国和共建“一带一路”国家支持绿色能源转型的明确需求,这为采矿和矿物加工交易、技术交易和绿色能源提供了持续机会。

郑宏军,五矿经研院高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

原标题:《金属革命面临的时代挑战》

作者单位:五矿经济研究院

*本文内容为作者提供,不代表矿业界立场 ,不构成平台意见或投资建议

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com