极易科技IPO前净利猛增,短债缺口超4亿

瑞财经 严明会 6月18日,苏州极易科技股份有限公司(以下简称:极易科技)向港交所主板递交上市申请,中信证券为其独家保荐人。

随着中国互联网发展,有网购习惯的消费者数量不断增多,开发在线渠道成为品牌重要业务方向之一。

进入电商行业的品牌以及希望在电商市场进一步拓展业务的品牌,与专业服务商合作能有效实现在线业务快速扩张,提升销售业绩。这一需求为电商运营服务商提供了更广阔发展空间,也带动了极易科技的业绩。

招股书显示,极易科技的GMV从2022年的82亿元增长35.1%至2023年的111亿元,并进一步增长35.3%至2024年的150亿元。

据悉,GMV即商品交易总额。对于电商运营商而言,这一数值几乎是衡量平台或商家业务规模和健康状况的首要关键指标。

据弗若斯特沙利文,按2024年GMV计,极易科技在中国数字零售综合运营服务商中排名第二,在国内电商运营服务商中排名第五。

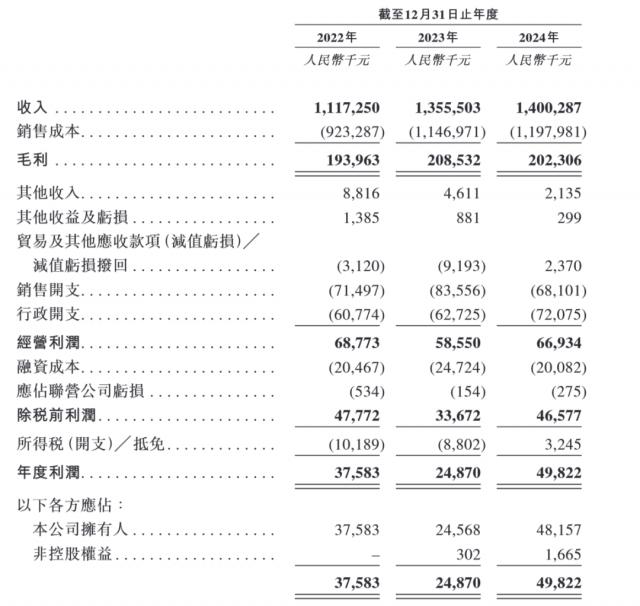

营收方面,2022 - 2024年,极易科技分别实现收入11.17亿元、13.56亿元及14亿元。可见,2023年极易科技营收同比增长21.32%,但2024年增速放缓至3.3%。

盈利方面,2022年至2024年,极易科技的毛利率分别为17.4%、15.4%及14.4%,呈下滑趋势。

此外,极易科技的毛利从2022年的1.94亿元增长7.5%至2023年的2.09亿元,2024年微降3%至2.02亿元;净利润从2022年的3758.3万元下降33.8%至2023年的2487万元,2024年大幅增长100.3%至4982.2万元。

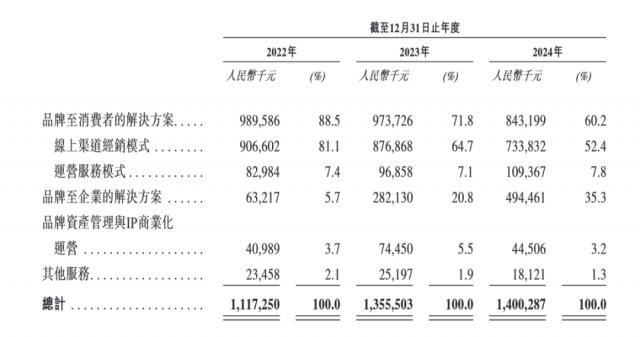

瑞财经《预审IPO》注意到,极易科技对电商平台依赖较强。在过往记录期间,其大部分收入来自品牌至消费者的解决方案的在线渠道经销模式,即向电商平台销售产品或通过在电商平台上运营的在线商店向消费者销售产品。

2022年、2023年及2024年,极易科技通过电商平台销售产品的收入分别占总收入的88.5%、71.8%及60.2%。

在线渠道经销模式下,极易科技产品销售收入增长很大程度取决于电商平台采购量增加。极易科技还在电商平台开展各种经销及推广活动,并向其购买广告服务,以增加产品在其经营网店中的曝光率。在此情况下,控制销售成本的能力对极易科技经营业绩至关重要。

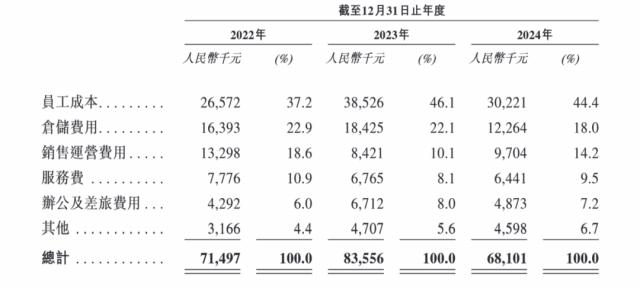

2022年、2023年及2024年,极易科技的销售开支分别为7149.7万元、8355.6万元、6810.1万元。其中,各期的销售运营费用(包括电商平台佣金、线上营销推广费用及第三方支付渠道服务费)分别为1329.8万元、842.1万元、970.4万元。据极易科技预计,为支持公司业务扩张计划,其销售支出将随业务持续扩张而增长。

需要指出的是,截至2025年4月30日,极易科技的银行及现金结余仅有约1.8亿元,但同期即期银行借款高达6.04亿元。也就是说,截至2025年4月30日,其存在4.24亿元的短债缺口。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com