为争排名,华泰柏瑞发力A500ETF背后的深意

出品 | 妙投APP

作者 | 段明珠

头图 | AI生图

盛夏时节,外卖大战正打得火热,而不太容易被察觉的是,基金市场也在激烈竞争。

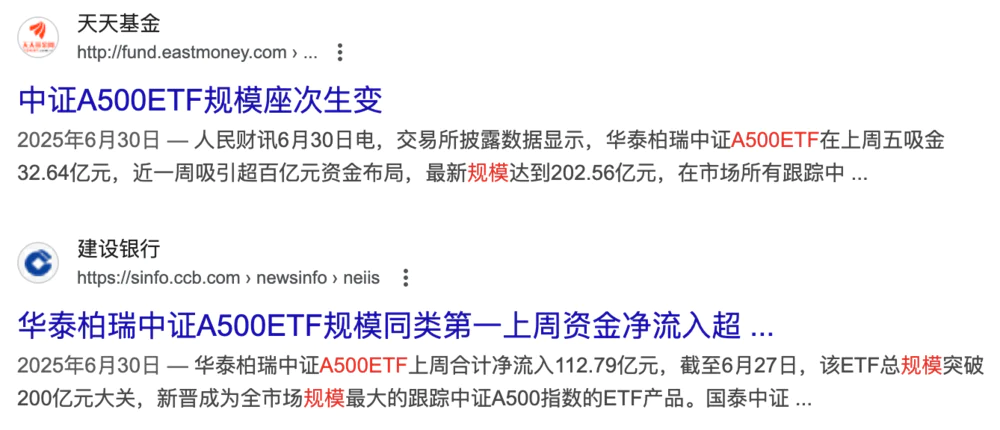

在6月的最后一天,华泰柏瑞打了一场“闪电战”。旗下的A500ETF(563360)在7个交易日内“吸金”超过百亿,使其规模一举突破226亿,超过国泰A500ETF,成为同类产品中规模最大的。

“突击”成功后,华泰柏瑞顺势给这只A500ETF改了名,再配合规模冠军的宣传,既吸引了资金,又赚足了眼球。

很快,有小道消息传出,华泰柏瑞此次找来了业内的帮忙资金,还从内部股东、自家拳头产品沪深300ETF里筹集了一些资金来一起冲击规模。在达成目标后,部分资金陆续退出,目前华泰柏瑞A500ETF的规模又回落到200亿以下。

ETF市场更遵循赢家通吃的规则,一般头部几只产品能占据80%左右的市场份额。华泰柏瑞A500ETF之前虽然在单位基金净值上表现不错,但规模只能排进前十,这次冲刺带来了诸多好处。

真正吃了亏的是以国泰为代表的基金公司,它们就像这次外卖大战中被挑战的美团。

复盘这次事件,有几个关键问题值得思考:为什么选择A500ETF?为什么在这个时间点?为什么是华泰柏瑞?以及,这会产生什么深远的影响?

一

华泰柏瑞选择冲击A500ETF规模,背后有很多深意。

中证A500一诞生就备受关注,它是“新国九条”发布后编制的第一只重要宽基指数,发行时间又赶上去年924行情前,当时股市火热,基金公司也很积极,所以只用3个月就达到了沪深300十年才有的规模。

虽然今年整体规模有所下滑,但截至7月10日,38只中证A500ETF规模合计仍接近2000亿,如果算上所有跟踪产品,规模能达到2500亿,仅次于沪深300。

这些年,沪深300头部基金赢家通吃的局面大家有目共睹,华泰柏瑞更是深有体会。2012年5月4日,华泰柏瑞抢先发行了沪深300ETF,凭借先发优势,目前其沪深300ETF规模约3500亿,位居首位。排在第二的易方达沪深300ETF规模比它少了千亿,华夏、嘉实同类产品规模还能维持在千亿以上,而排第6的广发就只剩不到百亿。

规模意味着收益,2024年华泰柏瑞沪深300ETF的管理费是11.28亿,而其去年整体营收23.13亿。所以,谁能打造出A500的龙头宽基指数,谁就能获得一张长期的收益保障。

二

华泰柏瑞选择年中这个时间点也很有技巧。

和年底相比,年中时资金面比较宽松,部分企业有理财需求,银行、渠道等合作方还未完成全年任务,配合度较高,容易找到“榜一大哥”助力基金产品短期冲量;而且排名竞争不如年底激烈,内外部压力都会小一些。

从效果上看,年中冲规模是为了中期考核,提升公司阶段性排名和曝光度,也有助于提前锁定部分年底规模,减轻年底的冲刺压力;不过对全年排名、品牌力影响有限,更多是为后续发展打基础。

对于A500ETF系列产品来说,由于建仓点普遍在924行情后的股市高位,很多产品净值仍在1元上下徘徊,表现不佳自然少有人关注,个别产品单日成交额只有几百万,处于“躺平”状态。

在这种情况下,A500ETF的市场格局也在悄悄发生变化。年初国泰中证A500ETF是当之无愧的“王者”,规模一度接近300亿,但可能是建仓太着急,目前产品净值在1元以下;到6月6日,其规模跌破200亿,半年跌幅超40%,和后面的广发中证A500ETF、南方中证A500ETF以及华泰柏瑞A500ETF差距不大。

相比之下,当初华泰柏瑞中证A500ETF建仓更为稳健,目前净值稳定在1元以上,近3个月涨幅为8.2%。

天时地利人和都具备,华泰柏瑞中证A500ETF一举成为新的“王者”。

虽然进入7月,这几只产品的规模又有了变化,但对于ETF这种同质化较强的产品,投资者想配置时,最先想到、券商最先推荐的,往往是“规模最大、流动性最好”的那一个。

华泰柏瑞通过快速扩大规模,就是要在投资者心中树立‘A500 ETF = 华泰柏瑞’的印象。

三

为什么是华泰柏瑞如此积极地竞争呢?了解它在中国公募基金行业的地位就明白了。

总体而言,华泰柏瑞在公募基金行业处于腰部以上,但还未进入头部。

从规模上看,华泰柏瑞是千亿级的大型基金公司,2024年末规模为5657.063亿,首次进入行业前十。但和华夏、易方达等绝对头部基金公司相比,它在品牌影响力和整体实力上还有差距。

在产品布局上,华泰柏瑞存在严重的偏科现象,ETF业务强,主动权益业务偏弱。

华泰柏瑞和华夏、易方达并称为国内“ETF三巨头”。尤其是旗下的沪深300ETF,规模和流动性常年领先,在去年股市行情高点的10月8日,单只规模就达到4302.70亿元,超过了一些腰部基金公司整体非货管理规模。

可以说,华泰柏瑞2024年是靠沪深300ETF才进入前十排名的。

但除此之外,华泰柏瑞还没有打造出另一只像沪深300ETF这样有影响力的产品。

同为“三巨头”的华夏基金,拥有3只千亿宽基ETF,10只超百亿ETF,指数基金有90多只;易方达拥有1只千亿ETF,2只500 - 1000亿ETF,8只超百亿ETF,指数基金有80多只。

相比之下,华泰柏瑞超百亿ETF约4只,除沪深300ETF规模超3000亿外,紧随其后的是上证红利ETF(224.68亿,25Q1),整个指数基金有40来只。

从产品结构来看,华泰柏瑞在宽基上除了沪深300,还布局了中证1000、科创板100等,但规模靠前的只有中证A500ETF;在行业和风格指数上,布局了热点的红利、光伏、半导体等,但这些受市场风格影响较大。

华泰柏瑞在主动权益管理方面表现较弱,固收业务也平平,在过去几年主动权益基金的“造神”时代,几乎没有什么突出表现。目前华泰柏瑞主动权益整体规模不足500亿,排名在行业20名之外。

如今基金降费是大趋势,“易方达、华安、南方、工银瑞信等公司已经将管理费降到最低的0.15%一档”,这对华泰柏瑞沪深300ETF会形成更大压力,不降费竞争力可能会削弱,降费的话又会影响收益,好在其指数基金规模迅速扩大,能抵消一些降费带来的损失。

这种偏科现象让任何想进入头部的机构都感到焦虑。华泰柏瑞必须找到另一个增长点,中证A500或许能带来希望。

四

乍一看,这次只是中证A500的局部竞争,但这恰恰反映了当下公募基金激烈竞争的现状。

指数基金被认为是公募产品的未来方向,各家基金公司都不敢轻易放弃,尤其是当前整体规模还在增长,远未到市场出清阶段,如果不积极竞争,不仅之前的投入会打水漂,还可能提前被市场淘汰。

因此,各家基金公司都使出了浑身解数,扩充产品线是常规操作。以最新发行的科创债ETF为例,广发、嘉实基金旗下员工均购买千份自家产品,用实际行动支持自家产品。

很多大型基金公司开始通过投教、搭建服务平台等策略来构建竞争壁垒。比如华夏基金设计了“投资获得感评价模型”,“红色火箭2.0”指数研究工具;易方达继率先降费后,又率先批量调整ETF简称,建立品牌化矩阵。

华泰柏瑞是另一类基金公司的代表,这次它希望通过强化“拳头产品”战略,在规模上占据优势,实现单品突围。

如果做个类比,华泰柏瑞A500的这种打法,在一定程度上借鉴了互联网行业的“闪电式扩张”和“烧钱换市场”策略。但同样的,这样的竞争不会停止,就像不同阶段外卖大战会再次爆发一样。

最后一个关键问题是:ETF的核心竞争力到底是什么?

低费率、高流动性、策略透明,这是大家通常能想到的。要持续维护规模,打造低跟踪误差、低交易成本的流动性;更进一步,要打造超越费率与产品本身的投资者粘性与品牌壁垒。

但每一步都充满挑战,似乎也不能一劳永逸。至少从妙投接触的公募基金大厂内部人士来看,他们时刻保持警惕,担心哪天会有新的产品或基金公司突然崛起,颠覆自己的市场地位,这种情况在美国已经有过先例。

资本市场最终看重的是结果而非过程,当前ETF还要先解决“基金赚钱、基民不赚钱”的难题。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com