吴京代言的大窑汽水将被美国资本收购85%股权?官方回应来了

一款售价5元的大瓶汽水,竟吸引了国际巨头可口可乐、PE巨头KKR和资本市场的接连关注,大窑汽水凭什么有如此魅力?

近期,饮料品牌大窑嘉宾饮品股份有限公司(以下简称“大窑汽水”)的股权案有了新进展。

7月16日,市场监管总局发布的《2025年6月30日—7月6日无条件批准经营者集中案件列表》显示,KKR公司收购远景国际有限公司股权案已于2025年7月4日办结。

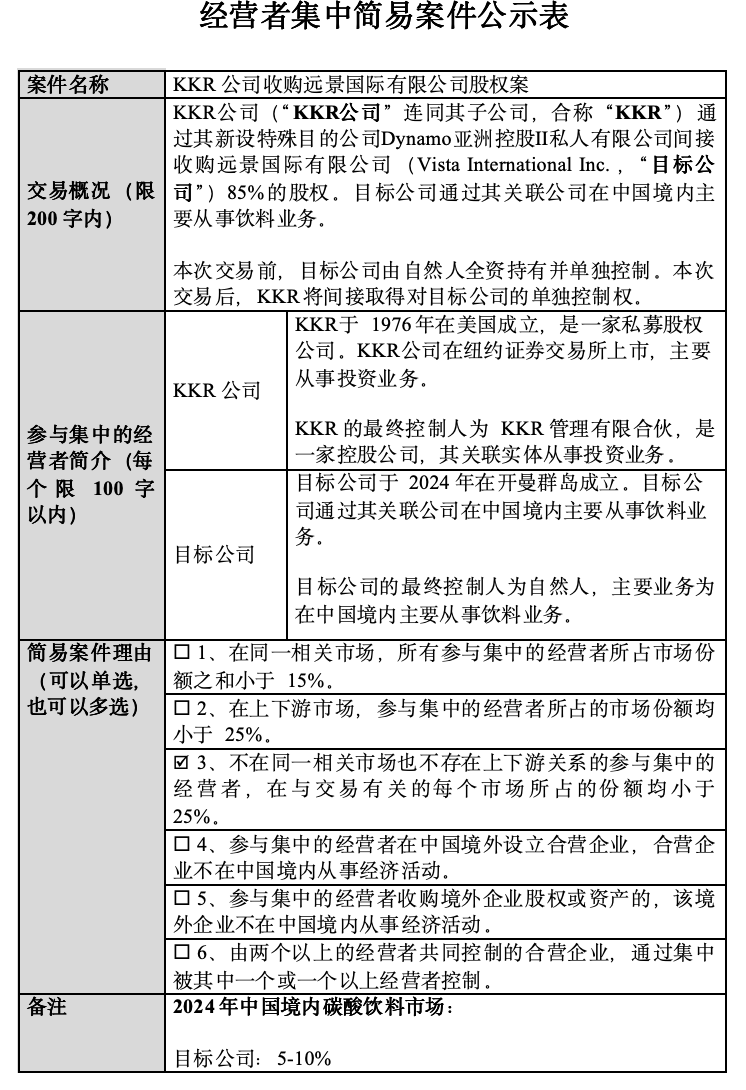

据重庆市市场监督管理局官网消息,KKR公司收购远景国际有限公司股权案公示:KKR通过其新设特殊目的公司Dynamo亚洲控股II私人有限公司,间接收购远景国际有限公司(Vista International Inc.,以下简称“目标公司”)85%的股权。目标公司通过其关联公司,在中国境内主要从事饮料业务。本次交易前,目标公司由自然人全资持有并单独控制。交易完成后,KKR将间接取得对目标公司的单独控制权。

据红星资本局报道,从知情人士处获悉,大窑汽水被美国私募股权公司KKR收购85%股权案已过公示期,公示日期为2025年6月20日至2025年6月29日。

了解该交易的人士向记者透露,KKR此次收购的对象就是大窑汽水。目前交易正在进行中,交割将分多次进行,预计今年内启动。收购完成后,大窑汽水除了继续推进全国化,还可能迈向国际化。记者就这笔交易向大窑方面求证,大窑方面表示,目前经营团队稳定,公司业务有序开展。未来一切决策都将围绕品牌长远发展以及为消费者提供更好的产品与服务,全国化及年轻化战略不会有任何变化。

事实上,从2023年起,大窑就不断传出被收购或将上市的消息。2023年10月,有消息称大窑将被可口可乐收购,公司回应不予置评,此事后来不了了之;2024年7月,又传大窑将被维维股份收购,维维股份称该消息不实。2025年2月,大窑传出IPO的消息。

大窑饮品旗下的核心产品大窑嘉宾汽水,是老牌国产汽水的代表,也是烧烤摊餐桌上的常客。起初,大窑产品主要在内蒙古地区销售,2021年在品牌咨询公司华与华的助力下,品牌知名度逐渐提升;2022年,品牌签约吴京代言,并在商场、地铁站、高铁站等多渠道加大广告投放,大窑汽水开始走向全国。据马上赢品牌CT数据,在2023年12月至2024年11月期间,国内有糖汽水前三名分别为可口可乐、百事可乐、大窑,前三名市场份额合计达到92.87%。

“蜜雪冰城的影子”

一些行业人士不把大窑汽水放在汽水赛道,而是将其与蜜雪冰城相比较,认为“大窑身上有蜜雪冰城的影子”。大窑与蜜雪冰城的相似之处在于,两者都深耕低价市场,凸显极致性价比。

1瓶520ml的大窑汽水售价5至6元,这一定位与10元以下价格带的蜜雪冰城类似,而520ml的大容量又使大窑与同样进入中小餐馆的可口可乐、北冰洋、冰峰等汽水区分开来。“便宜大碗”,不仅是这一代年轻人对大窑的“初印象”,也深深印在儿时喝过大窑的“70后”脑海中。

在大众点评上,《每日经济新闻》记者搜索“大窑汽水”发现,挂出大窑汽水团购券的商家多是烧烤、铁锅炖等多人聚会场景的餐厅。记者随机拨通一家烤肉店的电话,老板告诉记者,团购券上“五选二”的汽水选择中,不少顾客会选择两瓶大窑,因为“量大好分享”。

在渠道方面,大窑深耕中小餐饮门店。中小餐饮如同毛细血管,遍布城市各个角落。平台数据显示,截至目前我国现存在业、存续状态的餐饮相关企业超1569.9万家。大窑给中小餐馆让利,其汽水的出厂价仅为终端零售价的35%左右,同时让利给经销商,让后者的毛利超20%,远高于行业平均水平。

这种兼顾利润空间与流通效率的打法,使大窑汽水在“烧烤摊、火锅店、小饭馆”中频繁出现,成为典型的下沉场景消费品代表。据公开数据,其85%以上的营收来自中小餐饮渠道;2022年,大窑营收突破32亿元。

大窑的品牌热度并非一直如此,而是近年借助营销“翻红”,走上年轻化转型之路。在近几年的营销上,大窑汽水几乎复刻了蜜雪冰城的路径:华与华操刀品牌战略,提出“大汽水喝大窑”的口号;2021年,大窑汽水签下吴京代言,强化“解腻、豪爽”的场景联想。从魔性口号到社交媒体营销,从赞助音乐节到线下电梯广告轰炸,大窑构建了符号识别度极高的品牌传播逻辑。

但需要注意的是,大窑目前的增长仍依赖北方市场与餐饮渠道,对南方市场的渗透不足。此外,汽水本质上是一个低频复购、易被替代的赛道,其品类天花板远低于茶饮,也缺乏与用户长期情感绑定的基础。

在品牌打造上,大窑目前仍更多处于“渠道品牌”阶段,IP生态尚未形成,情感连接与文化表达的建设仍处于早期。

透镜咨询创始人况玉清告诉《每日经济新闻》记者:“大窑跟蜜雪冰城(消费群体)目前的重叠度还不太高,但不代表以后没有重叠度。大窑本质上是一个IP,它既可以与啤酒竞争‘餐桌上的市场’,当渗透率达到一定程度,还可以跟可口可乐一样竞争零售货架市场。以后大窑有了潜在扩散的可能,它的生态会更完善。”

赛道优势与成长困局并存

KKR被称为“华尔街收购之王”,1976年在美国成立,是一家私募股权公司,在纽约证券交易所上市,主要从事投资业务。KKR喜欢用少资金撬动大杠杆的方式获得企业控制权。过去,KKR曾多次出手,投资过中国市场的乖宝宠物、Moody美瞳等新消费公司,今年2月还被曝有意收购星巴克中国股权。

据KKR开德微信公众号,KKR投资集团合伙人孙铮在接受采访时表示,KKR经典的投资策略是收购一个业务复杂、主营业务不突出、特点不鲜明的企业,帮助其梳理业务,关掉或卖掉非主营业务,最终突出主营业务,使其成为卓越企业。

况玉清告诉记者:“快消类资产在中国一直是优质资产,而食品饮料又是优质资产中发展较快的一类。快消领域对KKR来说是个比较靠谱的选择。”

另有行业资深专家向《每日经济新闻》记者表示,茶饮企业逐步走向IPO,对市场有一定的振奋作用。他认为,资本投资这类企业是笔好买卖,不用担心后续的退出问题。况玉清也表示:“股权投资的回报方式有很多种,既可以直接做股东,每年拿分红,这类企业的产业投资回报率相当不错,还可以通过资本运作出售股权。”

对KKR来说,大窑可能是一笔性价比极高的生意:估值合理、利润稳定、品牌已具备区域护城河,又处于转型前夜。从这个角度看,KKR下注的不是一家卖汽水的企业,而是一个有可能成长为“中国可口可乐”的品牌。

目前来看,大窑汽水要成为“中国可口可乐”还有很长的路要走。其中,大窑的产品结构面临一定的健康化转型压力。一方面,其主打的大瓶汽水产品,如大窑嘉宾、大窑橙诺等,虽凭借高性价比广受欢迎,但高糖、高热量的属性与当下消费者日益增强的健康意识相悖。

另一方面,大窑虽已推出无糖系列产品以响应市场趋势,但从目前表现来看,无论是品牌声量还是终端铺货率,其无糖系列仍处于起步阶段,尚未形成可与有糖主力产品相匹敌的销量支撑。在健康化与销量之间,大窑正处于转型的关键期,亟需在产品结构、品牌定位和渠道资源上做出更系统的优化调整。

况玉清认为,大窑本质上是一个可塑性极强的品牌IP,既能与啤酒竞争“佐餐市场”,又有潜力向零售货架扩展,如果突破品类与渠道局限,其“生态”才刚刚起步。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com