国内最强猪企上半年大赚,后续发展待寻新路径

今年上半年,猪企“一哥”牧原股份交出了近乎完美的成绩单。

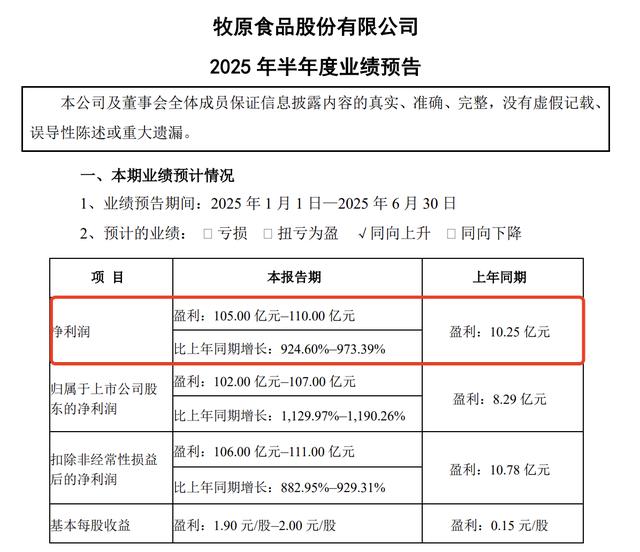

7月9日盘后,牧原股份披露半年度业绩预告。预告显示,今年上半年预计实现净利润105亿元至110亿元,较上年同期的10.25亿元增长924.60%至973.39%;预计实现归母净利润102亿元至107亿元,同比增长1129.97%至1190.26%。

按归母净利润最低值102亿元计算,二季度牧原股份的归母净利润约为57亿元,比一季度的44.91亿元高出约12亿元。

牧原股份业绩高增长,一方面与行业周期性有关,另一方面是此前业绩基数较低。总体而言,其营收创历史新高,这份业绩预告凸显了超强的盈利能力。

值得注意的是,虽业绩亮眼,但资本市场表现平平。业绩披露后,牧原股份股价高开低走,收盘仅小幅上涨0.47%,略逊于预期。年内其股价涨幅超20%,好于市场平均水平。不过拉长周期看,股价距高点仍处腰斩状态,截至目前,市值缩水超2000亿元。

受股价影响,年内牧原股份创始人秦英林夫妇财富一度被泡泡玛特创始人王宁超越,秦英林河南首富的位置也被取代。根据胡润2025年全球富豪榜单,秦英林、钱瑛夫妇以1300亿元身家位列全球第118位,排名同比下降26名。

为“破局”,提升企业估值和全球化,牧原股份抛出港股IPO计划。

牧原股份表示,“全球生猪养殖业仍然高度分散,前五大生猪养殖企业在2024年的全球销量市场份额仅11.8%,通过我们先进的装备与技术出海,赋能全球生猪养殖行业、构建全球生猪养殖生态圈。”

做到“极致”的生意

从业绩数据看,彰显了牧原股份超强的赚钱能力,也表明其将养猪生意做到了“极致”。

牧原股份是国内最早采用自繁自养模式的猪企,该模式难度远超传统的“公司 + 农户”模式。育肥环节需自己完成,不与农户合作、不存在代养,这要求投入庞大固定资产购买场地和建设猪舍。

2013年上市前,牧原股份固定资产合计12.96亿元,在建工程3.13亿元,两者合计16.09亿元;到2016年,固定资产合计65亿元,在建工程8.51亿元,两者合计73.51亿元,三年间“固定资产 + 在建工程”翻了4倍。

为扩大固定资产,牧原股份负债攀升。2013年负债合计19.78亿元,其中流动性负债13.63亿元;2016年总负债攀升至72.7亿元,流动性负债攀升至51.94亿元,与2013年相比总负债和流动性负债分别翻了3.68倍和3.8倍。负债快速攀升使现金流紧张,如2016年货币资金仅有9.84亿元,短期借款就达25亿元。

随着规模成型,自繁自养模式优势显现,最明显的是解决了“规模不经济”问题。

生猪养殖行业与传统工业不同,母猪配怀分娩设施、肉猪生长所需面积固定,不随养殖规模提升而改变,且疫病风险随群体密度增加几何倍数上升,需投入更多资源维护生物安全体系;养殖规模增加,人员管理难度也增大,这是“规模不经济”的原因。但牧原股份凭借一体化、精细化管理,成功解决该问题。

从养殖成本看,此前牧原股份董事会秘书、首席战略官秦军在养猪节沟通会上表示:“牧原股份5月份的完全养殖成本是12.2元/千克,2025年全年的平均成本目标是12元/千克,相当于在年底要实现11元/千克的成本。10元/千克不会是很远的事儿了”。拉长周期,2023年平均生猪养殖完全成本15.0元/千克,低于2022年的15.7元/千克,2024年底降至13元/千克,2024年全年约14元/千克。

从规模角度,2024年牧原股份全年累计销售生猪7160.2万头,其中商品猪6547.7万头,仔猪565.9万头,种猪46.5万头。2025年预计出栏商品猪7200万头至7800万头,仔猪800万头至1200万头,总数量8000万头至9000万头。截至今年6月份,生猪出栏量累计达3839万头。

亟需寻找“新故事”

对牧原股份而言,将养猪生意做到“极致”,利弊共存。

好处是通过成本和规模优势构筑了强大护城河,稳坐行业第一。

坏处也明显,登顶行业第一后,上升空间有限。

从养殖成本看,对比10元/千克的最终目标,按目前12.2元/千克计算,降本空间有限,且随着成本压缩,降本难度增大,对业绩驱动力减小。

更重要的是,成为行业第一后,牧原股份扩张步伐放缓,经营策略从“扩张、抢市场”转变为“降负债、精耕细作”。

数据显示,2022 - 2024年,牧原股份净流动负债分别为155.888亿元、310.762亿元、241.579亿元,主要是短期借款及应付账款,2024年净流动负债明显下降。在一季报业绩说明会上,牧原股份高管表示:目前公司负债率水平仍偏高,公司逐步优化资本结构的同时,提出降负债,不光是降负债率,还要降低负债绝对水平(2025年底较2024年底降负债100亿元),认为该目标可实现。

综合来看,维持现状虽能保持领先优势,但上升空间有限,不利于估值提升。

此前提到,即便业绩预告亮眼,资本市场反响平平。

从股价表现看,近一年业绩持续回暖,但股价依旧低迷。截至最新收盘,牧原股份股价报收45.69元/股,与2021年最高点相比接近腰斩,市值缩水超2000亿元。

牧原股份意识到问题,5月末向港交所递交上市申请开拓海外市场。不过,开拓海外市场不易,相比其他猪企,其在海外市场优势不大。

资料显示,多家猪企已出海,如新希望六和在越南建立完整产业体系,2024年海外收入连续两年突破200亿元,占总营收比重提升至19.44%;海大集团2024年海外饲料销量达236万吨,同比增长40%。

本文来自微信公众号“侃见财经(ID:kanjiancj)”,作者:侃见财经,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com