1.4nm制程竞赛,变数丛生

在晶圆代工这个没有硝烟的战场,先进制程的每一次迭代都备受全球科技界关注。如今,竞赛已进入1.4nm时代。虽然高昂的研发成本和严苛的技术门槛让摩尔定律逼近极限,但随着半导体产业上升到国家战略高度,价格不再是唯一考量因素。值得一提的是,1.4nm也常写成14 A(埃,1 A = 0.1 nm),不过3nm、2nm乃至1.4nm等节点名称,现在更多只是区分新旧工艺的标志,与实际晶体管的物理尺寸已没有关联。

从时间轴来看,英特尔14A计划在2027年投产,台积电在2028年,三星在2029年。台积电、英特尔与三星作为1.4nm赛道的主要参与者,如同“三国志”般在性能与工艺上各自布局。然而,在良率、产能、客户需求多元化和经济投入等多重压力下,这场全球顶尖企业的技术竞赛出现了分歧和变数。

三星1.4nm量产延期

原本满怀壮志的三星电子,在6月1日的“SAFE Forum 2025”上宣布,其1.4nm(14A)半导体的量产目标推迟至2029年,比原计划晚了两年。原定于今年第二季度动工的1.4nm测试线建设也已暂停,投资计划推迟到今年年底或明年上半年。这不仅比台积电的2028年目标晚了一年,还引发了业界对三星晶圆代工部门深层次问题的关注。如此一来,三星距离2030年成为“晶圆代工一哥”的梦想又远了一步。

三星延期的原因,普遍认为是其Foundry应对当前亏损局面的策略。据悉,去年因主要客户流失,三星晶圆代工部门亏损高达4万亿韩元;今年一季度,亏损也达2万亿韩元。面对业绩压力,三星电子决定聚焦眼前的制程改进,而非大力投资先进技术。

为此,三星试图通过提高2nm或更高工艺的成熟度和稼动率来提升盈利能力。与其盲目追求先进制程,不如先提高现有量产工艺的良率。据知情人士透露,目前三星2nm制程的制造良率约为40%,而台积电已突破60%,达到稳定量产的标准。2nm(SF2)制程按计划今年量产,并计划在2028年前,重点稳定和完善SF2P(第二代)和SF2X(第三代)技术;同时,通过提高4nm、5nm和8nm等相对成熟工艺的运营率来确保盈利。甚至有消息称,三星已要求合作伙伴专注开发相关IP,以增强这些工艺的吸引力。

为确保下半年发布的采用2nm制程的应用处理器Exynos 2600顺利量产,三星代工部门首席技术官(CTO)南锡宇亲自组建并运营2nm任务组(TF)团队。毕竟,如果良率一直处于20 - 30%的低位,即使是自家芯片,供应也难以保证。此外,争取特斯拉、高通等北美大型科技公司的2nm订单,也是三星未来提升营收的关键。

据中央时报报道,一位半导体行业消息人士表示:“三星电子的代工厂一直专注于尖端节点的竞争,在工艺不稳定的情况下多次进入下一代工艺,导致良率下降,并失去了客户信任。加强代工厂实力的决定可以被视为一个积极的举措。”

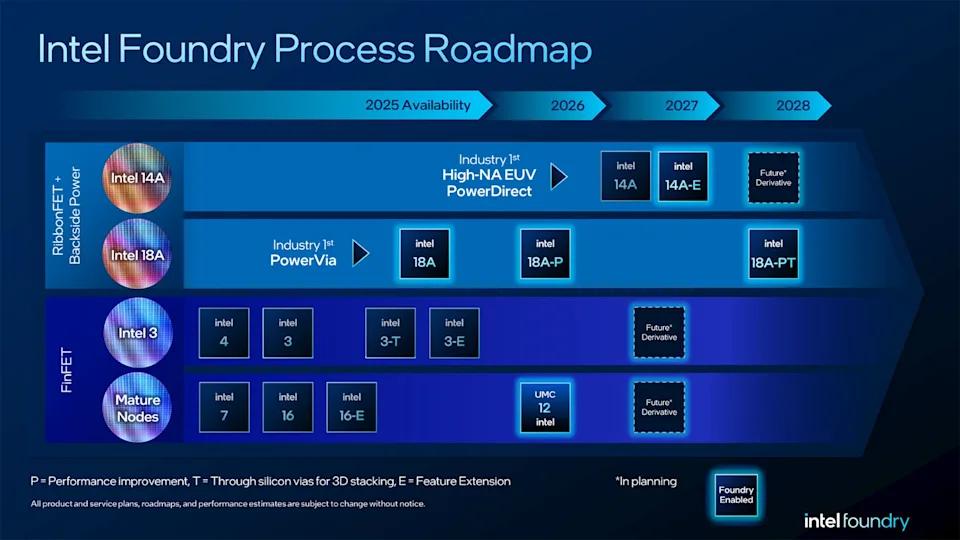

英特尔改押14A,18A前景不明

英特尔晶圆代工部门的情况也不容乐观。路透社报道,英特尔首席执行官陈立武考虑将晶圆代工的重心转向“14A”芯片制造工艺,前任CEO基辛格力推的 “18A”制程可能被取消或降低优先级。

18A曾代表着RibbonFET和PowerVia等先进技术的重大突破,英特尔此前对其寄予厚望。(PowerVia是英特尔独特的、业界首创的背面供电架构,可将标准单元利用率提高5 - 10%,并将ISO功率性能提高高达4%。RibbonFET是英特尔代工厂实现的环栅 (GAA) 晶体管,与FinFET相比,提高了密度和性能。)路透社称,英特尔的18A工艺与台积电的3纳米工艺处于同一水平。

英特尔做出这样的变动有以下原因:

一是18A对客户吸引力不足。虽然18A赢得了亚马逊和微软等客户,但它最初主要是为英特尔自身产品设计,目标是在2025年晚些时候提高其“Panther Lake”笔记本电脑芯片的产量。对于急需赢得更多外部代工客户(如苹果、英伟达)的英特尔来说,18A的吸引力不够。

二是代工业务亟需突破。英特尔代工部门急需客户订单,与其在已“落后”的18A上坚持,不如将更多资源投入到更有潜力的14A制程。

- 从财务上看,18A已投入数十亿美元开发,如果取消或减少投入,可能造成数亿美元损失。但在市场变化迅速的当下,及时止损、调整战略或许更明智。

按照原计划,英特尔的18A衍生版本18A - P将于2026年推出,18A - PT将于2028年推出。根据Wccftech的说法,18A - PT尤为引人关注,因为它将成为英特尔第一个支持Foveros Direct 3D混合键合的节点,使其能够采用台积电先进的互连技术。

陈立武认为,英特尔要与台积电竞争,必须在14A制程上占据优势。早在去年2月,英特尔就将14A纳入先进制程时间表,并在今年的“Intel Foundry Direct Connect 2025”上公布14A将于2027年进行风险试产,其衍生版本14A - E也计划同年生产。如果这一重心转移成真,将是英特尔连续第二个降低优先级的节点,甚至可能意味着英特尔未来几年将“实质性退出”代工市场,后果严重。

从技术角度看,intel 14A相比18A更进一步,采用了第二代环绕栅极技术RibbonFET 2和第二代背面供电网络PowerDirect。此外,14A还使用了增强型单元技术Turbo Cells,与RibbonFET 2配合可进一步提高速度(包括CPU最大频率和GPU关键路径)。Turbo Cells允许设计人员在设计模块内优化高性能单元和节能单元的组合,以实现功耗、性能和面积的平衡。与前代相比,14A性能提升15%至20%,芯片密度提升近30%,功耗预计降低25%以上。

值得注意的是,英特尔在High NA EUV(高数值孔径极紫外光微影设备)的应用上领先一步,已在奥勒冈安装了第二台High NA EUV。英特尔强调,14A可以兼容Low或High NA解决方案,且对客户设计规则无影响。

尽管英特尔技术实力较强,但仍面临诸多挑战。台积电和三星等竞争对手积极拓展制程,而英特尔为保持领先每年投入400多亿美元资本支出,可能导致资产负债表紧张。14A制程节点2026年的发布时间还取决于能否解决高数值孔径EUV光刻机的良率问题,由于ASML此类光刻机供应有限,这一任务十分复杂。

此外,客户采用的时间不确定。虽然微软的18A芯片进展顺利,但英伟达和AMD等主要AI公司目前仍主要依赖台积电。英特尔的成功取决于能否让这些公司相信其节点能提供卓越的PPAC(功耗、性能、面积、成本)指标,而这需要通过量产来证明。

无论如何,英特尔的14A/18A路线图是其重夺半导体制造领域领导地位的重要机会,只能全力一搏。

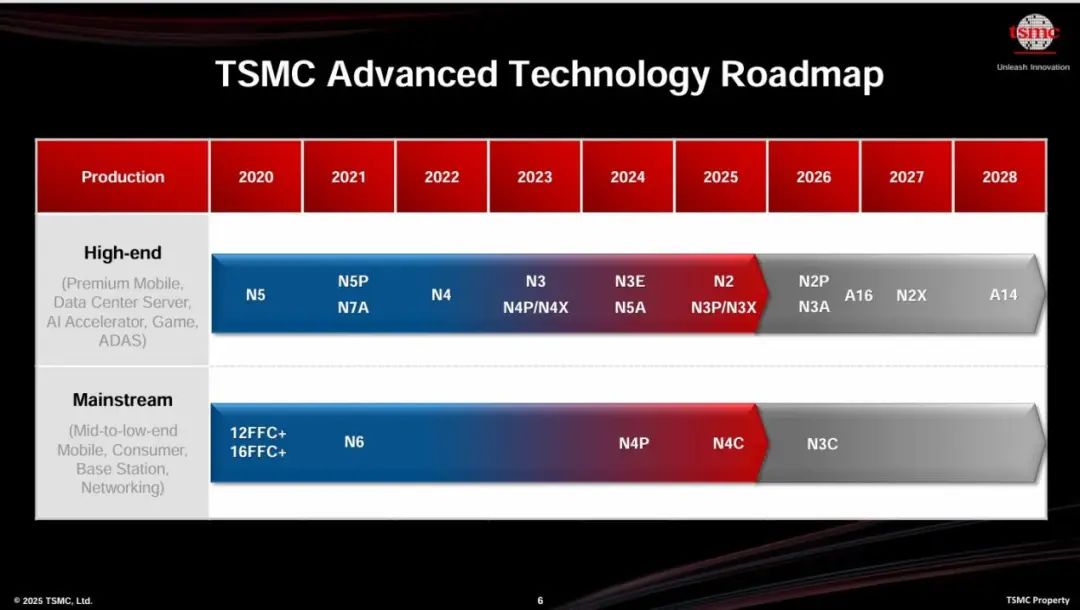

台积电1.4nm稳步推进

作为行业龙头,台积电最有希望在1.4nm领域率先取得成功。在前几代节点上,台积电优势明显,例如三星虽在3nm上比台积电更早,但良率不如台积电,3nm不仅没为三星带来更多客户,反而导致客户流失。事实证明,在晶圆代工行业,真正的领先在于技术成熟和稳定量产的能力。

A14是台积电的第二代纳米片(Nanosheet)晶体管,与N2相比,被认为是一个全节点 (PPA)。A14采用「NanoFlex Pro」创新标准单元架构,能实现更好的效能、能源效率和设计灵活性。在相同功率下速度提升10 - 15%,在相同速度下功耗降低25 - 30%,逻辑密度提升1.2倍。

台积电预计A14将于2028年投入生产,目前开发进展顺利,良率已提前达标。

有趣的是,台积电在新节点研发中,对新技术的采用较为谨慎保守。因为在工艺中引入多项未充分验证、风险较高的新技术,会显著延长良率曲线的“爬坡”期,拖慢从试产到量产的速度。而台积电的保守策略能在新技术成熟度不足和大规模交付需求之间找到平衡,缩短风险试产周期,快速占领市场份额。

具体表现如下:

成本 - 收益考量:High - NA EUV光刻机的单台采购和维护成本几乎是普通NA EUV的2.5倍以上,还需额外的工艺调试和配套材料投入,大幅增加晶圆成本。对于面向大众消费市场的A14芯片,采用High - NA EUV会使制造成本飙升,整机BOM难以降低,可能影响OEM厂商的采购决策。

良率提升与稳定交付:在普通NA EUV设备及相关配套未完成充分良率验证、风险可控前,贸然更换会延长良率提升时间,甚至导致交付延迟。台积电先在A14、N2等首代产品上不引入背面供电(Backside Power Delivery)与超级电源轨(SPR),待下游设计工具链及材料生态进一步完善后,再在A14P及A16等改良节点分阶段导入,以确保主流市场的交付节奏。

分客户群、分市场定位:对于A14这样面向高端智能手机和消费电子的主流节点,性价比通常比极限性能更重要;而A14P、A16等增强版工艺则针对对性能和功耗敏感、愿意支付溢价的服务器、AI加速卡等领域。台积电通过差异化布局,在技术成熟度和市场需求间实现了“稳中求进”的商业价值最大化。

虽然台积电业务发展资深副总张晓强指出,High - NA EUV在逻辑芯片领域对1.5D/2D设计自由度、制程步骤简化及产能提升有显著价值(可带来约35%的成本效益提升),但从2nm到A14制程,台积电不急于将所有前沿技术引入主流节点,而是选择在后续可承受成本溢价的A14P制程中逐步采用High - NA EUV。这样既保证了主流产品成本可控和交付稳定,也为高端应用提供了技术支持。

总结

从时间轴看,英特尔14A投产时间为2027年,台积电为2028年,三星为2029年。在High - NA EUV光刻机的使用上,英特尔率先尝试,台积电较为谨慎,三星尚未明确表态,只称正在评估在其1.4nm代工工艺中使用高NA EUV工具的可能性。

这场1.4nm竞赛不仅是技术实力的较量,更是战略决策、市场定位和盈利能力的综合比拼。谁能在这场先进制程的“三国志”中胜出,让我们拭目以待!

本文来自微信公众号“半导体行业观察”(ID:icbank),作者:杜芹DQ,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com