PCB概念上升如虹,供需紧张产业链企业迎来发展机遇。

自6月18日以来,在AI需求的刺激下,PCB概念一直处于破竹状态,该板块累计上涨14.98%。

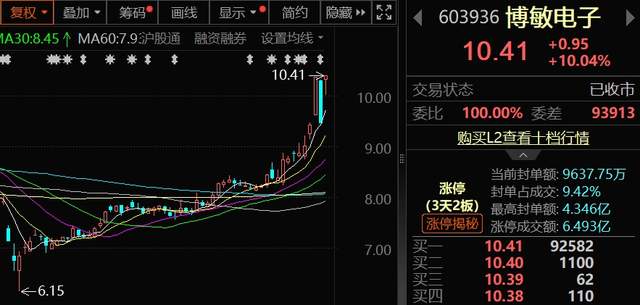

7月3日,a股PCB概念再次上涨,成份股逸豪建材、中一科技、博敏电子、方正科技、金安国纪、中京电子、丁鹏控股、大股涨停。

多家券商表示,随着AI需求的爆发,目前相应产业链的供应过于紧张。除了高层次、高级HDI的稀缺性和紧张性外,产业链上游的高端材料供应也同样稀缺,因此需要关注PCB产业链在AI周期下爆发的机会。

产业发展加速

印刷电路板(Printed Circuit Board,简称PCB)是电子元器件的支撑体和电气连接的载体,被称为“电子设备之母”。它的主要功能是通过在绝缘基板上布置导电线路来实现电子元器件的电气连接,这是各种电子产品不可替代的基本部件。

PCB产业链上游包括铜泊、玻璃纤维布、环氧树脂等原料,其中铜泊约占30%(成本端);PCB是中游 制造业;下游覆盖AI、消费者电子、通信、汽车、工业控制、航天工程等领域。

所以,下游产业的持续发展总是刺激着PCB产业,使其强势上升成为必然。

第一,全球科技产业的快速发展,特别是人工智能、5G 随着通信、新能源汽车等新兴领域的兴起,PCB的需求呈现出爆炸性的增长。以5G基站为例,单个基站需要消耗100多平方米的多层PCB板,而一辆新能源汽车的PCB值可以达到传统燃油车的3-5倍,凸显了其在高端制造中的核心地位。

第二,行业本身的技术创新和优化也为行业的发展注入了强大的动力。随着PCB制造技术的不断发展,如高密度互连(HDI)多层板材制造技术的广泛应用,显著提高了产品的性能和质量,进一步扩大了市场潜力。

除PCB制造企业外,上游原材料供应商也将从中受益,生产PCB离不开铜泊、玻璃纤维布、环氧树脂等原材料;设备制造企业也将迎来发展机遇。PCB 钻孔机、曝光机、蚀刻机等生产过程中需要大量的专业设备。

加速国产替代

据Prismark数据显示,2024年全球PCB市场规模将达到876亿美元,预计2025年将超过900亿美元,复合增长率约为5.2%。作为全球最大的PCB生产国,中国占全球产能的60%以上。

当前,深南电路、沪电、鹏鼎控股等企业已跻身全球PCB厂商前十。市场竞争呈现出“高端市场以外资为主,中低端市场以国内为主”的局面。一方面,国内PCB公司加快海外布局,丁鹏控股和深南电路在东南亚设立生产基地,避免贸易壁垒;另一方面,在半导体封装装载板等高端领域,国内公司市场份额不到10%。随着长电科技、通富微电等封装测试厂技术的突破,国内PCB厂商有望实现进口替代。预计2025-2030年高档PCB国产化将提高到20%。

其中,逸豪新材料的PCB业务是其核心业务。凭借垂直一体化产业链的优势,公司在铝基PCB和Mini 在LED等领域占有一定的市场地位。到2024年,PCB产量达到235.80万平方米,同比增长21.96%,销售额达到233.12万平方米,同比增长22.21%,呈现良好的增长趋势。

就汽车电子而言,企业产品用于汽车显示屏、车灯模块等;Mini LED显示领域,Mini LED 在TCLL中批量使用PCB产品。、海信电视等。

中一科技的主要产品有锂电池铜箔和标准铜泊,其中标准铜泊即电子线路铜泊,是PCB业务的核心产品,主要用于印刷电路板。(PCB)领域。

公司坚持技术创新,拥有电解铜箔自动化生产线的设计和优化技术等多项与电解铜箔生产相关的关键技术。这些技术贯穿于溶铜造液、生箔、后处理和分割工艺的整个生产过程。在标准铜泊方面,企业产品型号覆盖10个μm至175μm,并且正在逐步延伸到高端标准铜泊领域,已经可以生产高频高速、HDI等电子线路铜泊产品,用于高端显卡、AI服务器等。

博敏电子PCB业务主要生产高档印刷电路板,围绕“PCB 元器件 解决方案“上下游一体化服务”。特色产品主要包括HDI板、高层板、微波高频板、厚铜板、金属基/芯板、软板、软硬结合板、陶瓷基板、无源设备等。

当前,“博敏电子新一代电子信息产业投资扩建项目”正在建设中 计划总投资约30亿元,预计2026年全部建成投产。届时可年产360万平方米的高档印刷电路板。

本文来自微信微信官方账号“览富财经网”,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com