智氪 | 第一季度狂揽50亿刀,替尔泊肽为什么会成为减肥的顶流?

作家|黄绎达

编辑|郑怀舟

诺和诺德司美格鲁肽是近年来的“网络名人药物”。介入减肥领域后,凭借其出色的功效和名人的示范作用,一度风头正劲。作为后起之秀,礼来的同类药物替尔泊肽近两年也表现出色,曝光率不亚于司美格鲁肽。

体现在销售数据上,礼来财务报告显示,替尔泊肽降糖(Mounjaro)和减重(Zepbound)在2025Q1中,两种适应症总收入达到50亿美元,约占同期公司收入的39%,同比增长100%以上。

在替尔泊肽销售业绩如此爆炸的推动下,礼来的股价也在稳步上涨。虽然礼来的股价今年有所调整,但其长期表现仍然相当出色。自2022年5月被批准上市以来,礼来的股价从此上涨了180%。

图表:礼来股价的长期表现;资料来源:wind,36氪

因此,替尔泊肽凭什么实现了销售额的长期高增长?未来替尔泊肽将面临哪些挑战?

01 替尔泊肽业绩持续高增的原因是什么?

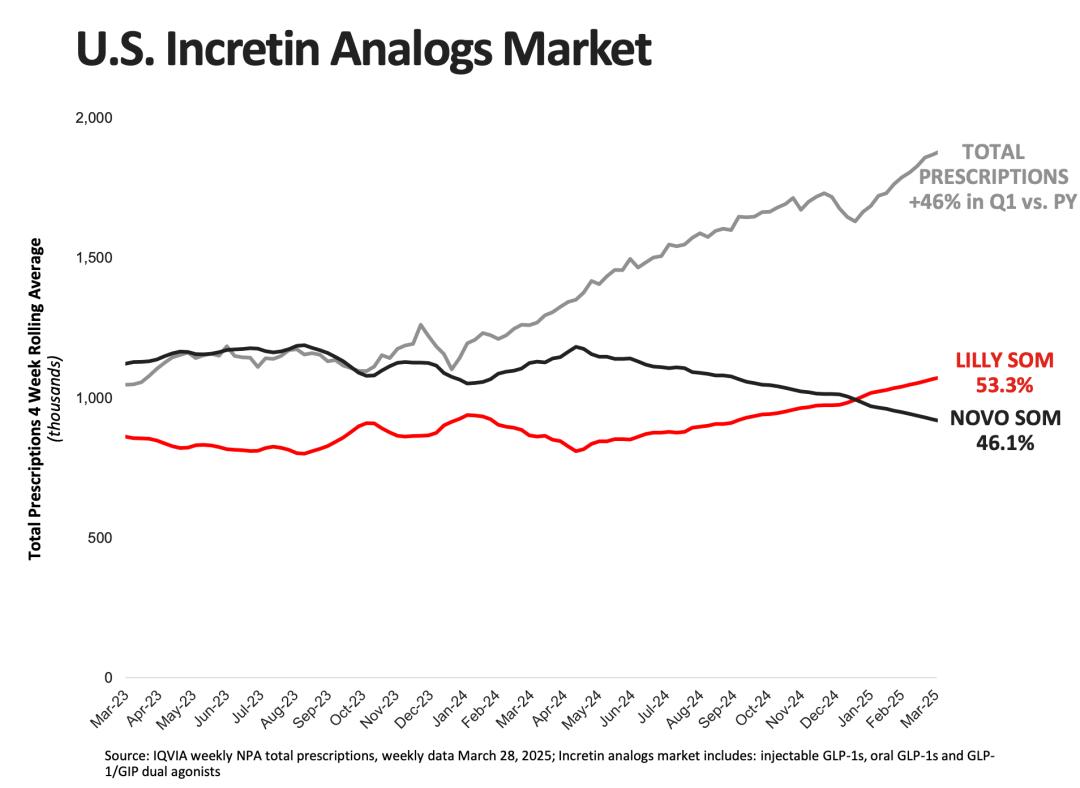

2022年美国获批上市后,替尔泊肽药方数持续快速增长,增速远超司美格鲁肽同期,从而带动替尔泊肽市场份额迅速上升。根据IQVIA的数据,截至2025Q1,美国肠促胰岛素类似物市场上礼来(包括替尔泊肽、度拉糖肽等相关产品)的药方总数已上升至53.3%,超过了主要竞争对手诺和诺德。作为后发竞品,替尔泊肽的药方量放量速度远远超过司美格鲁肽,其背后有许多因素。

图片:美国肠促胰岛素类似物市场增长情况;资料来源:礼来财报,36氪

第一,在患者认知方面,目前糖尿病和肥胖患者对替尔泊肽的接受程度较高。GLP-一类药物治疗糖尿病已有20多年的历史,近年来减肥已成为其另一大核心适应症。经过长期的推广和普及,尤其是医疗机构和相关媒体的科普宣传,患者对GLP-1类药物的疗效和安全性等关键指标有了非常全面的了解。因此,当替尔泊肽上市时,其目标患者群体对该药物的接受度和尝试意愿更强,这是替尔泊肽高效渗透的关键因素之一。

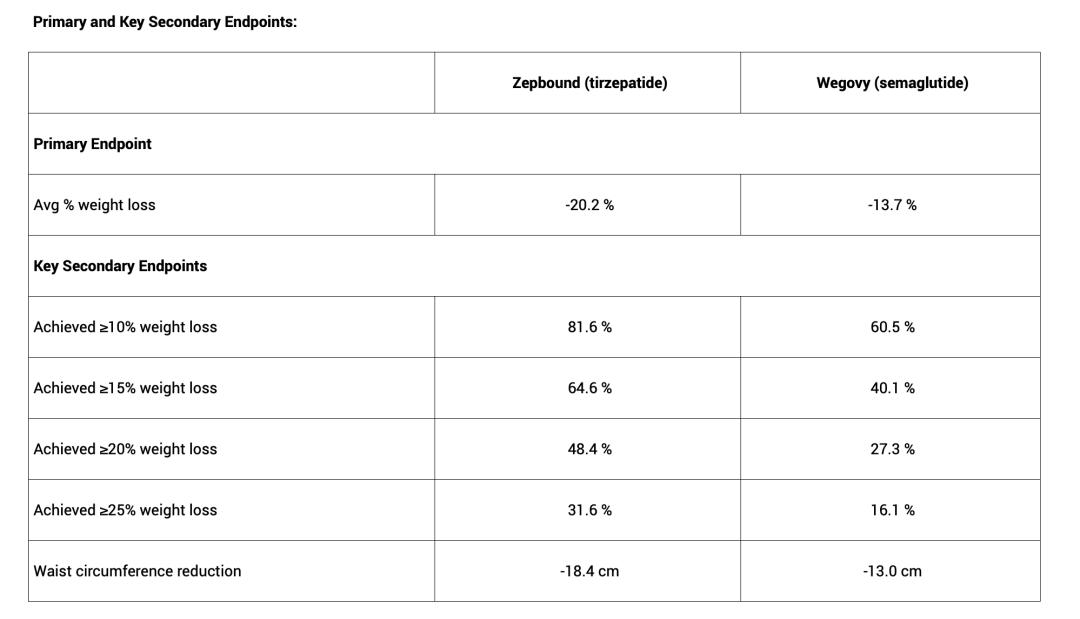

就疗效而言,替尔泊肽在减肥方面的疗效优于司美格鲁肽。礼来在今年5月公布了替尔泊肽和司美格鲁肽头对头临床试验SURMOUNT-5的详细结果,数据显示,替尔泊肽在主要终点数据和5个次要终点数据上均优于司美格鲁肽,简而言之,使用替尔泊肽可以在72周内减少8KG,这对替尔泊肽的临床推广非常有益。

一般来说,对于制药公司来说,设计和推广头对头临床试验风险极高。一旦数据对自己的药物不利,不仅会削弱其市场竞争力,还可能被监管部门取消适应症,对制药公司造成经济和声誉的多重打击;相反,相关药物在适应症中的领先水平将进一步建立和巩固,从而带动销量的显著增长。在上述头对头试验数据的支持下,替尔泊肽显然是比司美格鲁肽更好的治疗方法。在维持剂量和用药成本相当的情况下,替尔泊肽的处方数量和销量将继续上升。

图:SURMOUNT-5详细临床资料来源:礼来官网,36氪

在渠道层面,礼来是GLP-1类药物的老手之一。其研发生产的度拉糖肽于2014年在美国获批上市。度拉糖肽在十年的商业化进程中积累了完善的销售渠道网络和丰富的商业经验,特别是与医疗机构、药品经销商和连锁药店保持着良好的合作关系。

从药物研发和临床治疗的角度来看,替尔泊肽在一定程度上可以称为度拉糖肽的升级迭代产品。因此,在替尔泊肽获批上市后,礼来凭借度拉糖肽的市场基础,充分整合了其成功案例和商业资源,特别是将一些原本用于度拉糖肽的营销团队、学术资源和营销渠道准备给替尔泊肽,帮助其快速开拓市场,在GLP-1领域站稳脚跟。

扩大减肥适应症之后,GLP-一种药物兼顾了强烈的消费特性。因此,在礼物推广替尔泊肽时,一方面采用传统玩法,主要通过学术推广和广告提高认知度,同时重点加强保险覆盖,提高药物的普遍性;另一方面,为了提高替尔泊肽在减肥药市场的竞争力,还推出了“小罐装”的减价版,具有更强的功效。通过降低价格来吸引潜在病人,从而进一步提高市场渗透率。

司美格鲁肽减肥版获批上市后,在社交网络、明星圈、健身领域迅速引发热议,尤其是在众多名人分享使用体验后,成为全球“线上名人药”,大大提高了人们对GLP-1类药物减肥的认知度和关注度。作为后期竞争产品,在司美格鲁肽网络名人效应溢出的情况下,替尔泊肽以更好的减肥效果迅速占据了患者的心智。由此可见,消费品的趋势也是帮助替尔泊肽增加业绩的关键原因。

随着GLP-1药物逐渐介入减肥领域,特别是在司美格鲁肽在线名人效应的帮助下,相关需求呈爆炸式增长,同时也暴露出产能不足的问题。司美格鲁肽曾经面临全球缺货。在GLP-1减肥药需求强、供需弱的情况下,替尔泊肽凭借药效、渠道等优势,在GLP-1减肥药市场上确立了替尔泊肽的核心地位,有效承接了部分溢出需求,实现了销售额和市场份额的双重增长。

02 未来替尔泊肽将面临哪些挑战?

在GLP-1类药物扩展减肥适应症之后,“年度药王”的潜力已经显现出来。公开资料显示,Ozempic(降糖,注入)是2024年司美格鲁肽三大品牌、Rybelsus(降糖,口服)、Wegovy(减肥)总销售额超过290亿美元,仅与“药王”MSD相比。PD-帕博利珠单抗减少了不到5亿美元。Mounjaro(降糖)和Zepbound(减肥)两个品牌的礼来替尔泊肽同期总销售额约165亿美元。

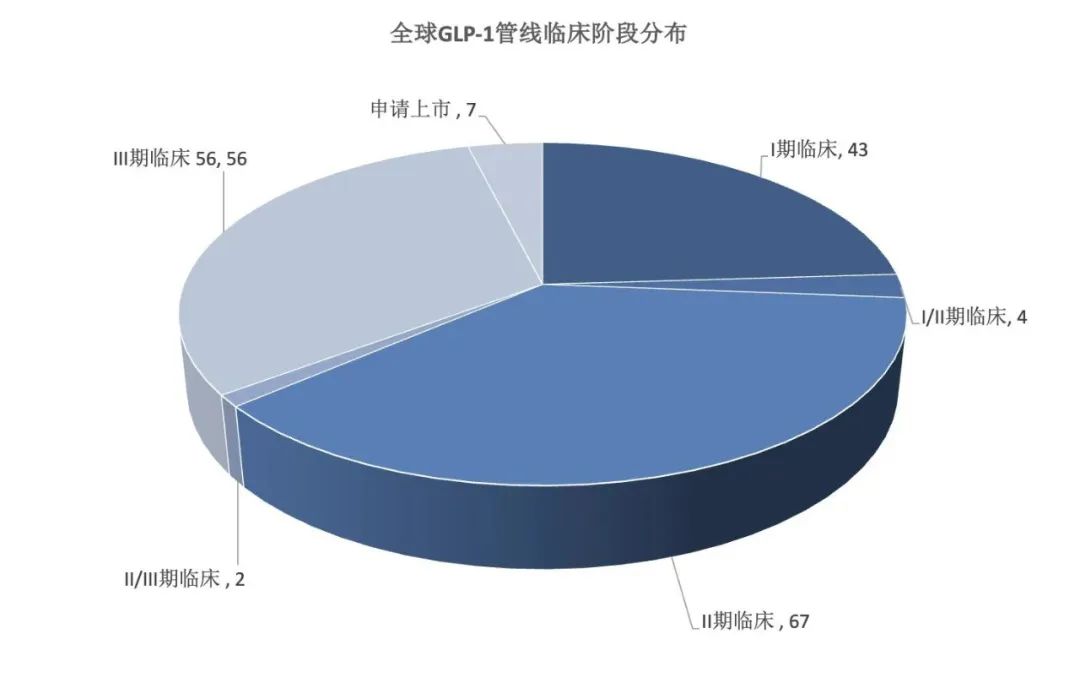

在火热之下,许多制药公司纷纷效仿。据医药魔方数据库统计,截至2025年2月初,全球有179条处于临床阶段的GLP-1管道,来自45家制药公司、机构和合作单位。其中,提交上市申请的管道有7条,临床三期有56条。虽然GLP-1类药物的拥挤程度不如以前的PD-1类药物,但同类药物的临床数量也不在少数。随着后续竞争产品的逐步上市,司美格鲁肽和替尔泊肽作为GLP-1类药物的领导者,也将面临巨大的销售压力。

图表:GLP-1管道在全球临床阶段的分布;数据来源:医疗魔方数据库,36氪

值得注意的是,司美格鲁肽在中国和印度的专利将于2026年失效。根据历史经验,仿制药的价格一般是原研药的1/10。司美格鲁肽专利失效后,这两个市场的GLP-1药物迅速成为“超低价格”。再次看看替尔泊肽,药效并非断崖式领先,到时候随着仿药的迅速上市,仿药的价格冲击是可以预见的。

从GLP-1类药品的行业趋势来看,口服小分子化和长效化是主要的研发方向,所以未来替尔泊肽也将面临月制剂和小分子口服药物的考验。目前替尔泊肽的给药方式是注射笔注射。关键问题是注射药物的临床风险高,由于体验因素,也会影响药物的依从性。口服显然是一种更方便的给药方式。替尔泊肽一周的给药周期相对不够长,而长效制剂一般有更好的药物依从性。

就竞争产品而言,安进的MariTide已实现每月一次给药,根据2024年11月的二期临床数据,52周平均减肥20%,药效与替尔泊肽、司美格鲁肽相当,同时实现了更低频率的给药。截至今年2月,已有35条GLP-1口服小分子管道进入临床阶段,约占GLP-1管道的20%,其中辉瑞、礼来、Viking等药企的相关产品进展迅速。

03 投资策略

2022年5月,替尔泊肽获批上市,礼来股价自此以来上涨了180%(截至6月24日),最大涨幅甚至超过240%。从基本面来看,根据2025Q1的销售数据,替尔泊肽(包括减肥降糖)的销售收入约占全公司同期总收入的39%,已经成为礼来业绩的支柱。由此可见,替尔泊肽近年来的销量对企业估值的支撑是不可或缺的。

在估值方面,礼来在6月24日的PE-TTM中获得了66x,Wind预测在2025年底,礼来PE将下降到37x,结合礼来目前的收入结构,考虑到替尔泊肽正处于收入快速增长阶段,而且市场对其增长预期相当积极,这种药物创造的业绩是促进企业估值切换的核心动力之一,为礼来股价进一步上涨提供了更大的空间。

以替尔泊肽为代表的GLP-1类药物,不仅展现了年度“药王”的潜力,也激活了整个GLP-1产业链的投资热潮,突出了相关的投资机会。在下游,制剂企业纷纷效仿,国内很多GLP-1管道进展迅速;由于下游需求持续旺盛,中游原材料制药企业迎来订单激增;由于外包需求的大幅增长,CDMO公司受益。

在具体目标方面,恒瑞药业拥有丰富的GLP-1管道,HRS9531(注射液)已经启动临床三期,HRS-7535(口服小分子)也推进到临床三期。与核心管道的快速发展相比,恒瑞通过NewCo出海的BD交易相当引人注目。在这笔交易中,恒瑞授权Kailerailerailera Therapeutics,BD交易带来的增量收益是今年恒瑞股价持续上涨的主要力量。

GLP-1创新药的国内布局和快速发展的制剂公司也包括华东药业(口服小分子HDM1002、HDM1005双靶点、DR10624三靶点)、信达生物(玛氏度肽)、众生药业(RAY1225双周制剂)、博瑞制药(BGM0504)、石头集团(每月制剂推进到临床1期)等。GLP-1行业的核心目标包括诺泰生物、圣诺生物、奥锐特、翰宇医药等。上述公司多年来一直深入多肽领域,具有明显的产能优势和一定的技术优势。在下游强烈需求的支持下,业绩有望受益。

*免责声明:

这篇文章的内容只代表作者的观点。

市场有风险,投资需谨慎。在任何时候,本文中的信息或意见都不构成对任何人的投资建议。在决定投资之前,如有必要,投资者必须咨询专业人士,并仔细做出决定。我们无意为交易者提供包销服务或任何需要具备特定资质或许可证的服务。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com