各省陆续落地中药饮片集采,产业链洗牌已经开始。

5月份,中药饮片集采进程加快,约10个省份开始实施第一次全国中药饮片集采的中标结果,行业正式进入 “集采时代”。

财联社记者走访了几家中药饮片企业,发现一些中标企业的订单“爆棚”,甚至因为人员紧张而放弃了“第27届国际药材节”的发展,很多企业管理层都提高了今年的经营目标;中标公司普遍看好今年的表现。

与此同时,不少业内人士告诉财联社记者,集中采购带来的饮料市场变化对整个中药材产业链产生了巨大的影响,就像“蝴蝶效应”一样。从上游种植端到中游流通,再到下游饮料行业,各个环节都在加速洗牌。

有些公司已经爆单,中标公司对全年业绩预期乐观。

随着中药饮片集中采购制度的推进,许多省份已经开始推动集中采购结果的实施,许多企业迎来了业务高峰。集中采购中标公司普遍对今年的业绩持乐观态度。

河北万东医药有限公司安主管告诉财联社记者,该公司首次在全国范围内中标了约9个品种的中药材采集,今年业绩较去年同期增长约15%。~预计全年收入将比去年增长20%。

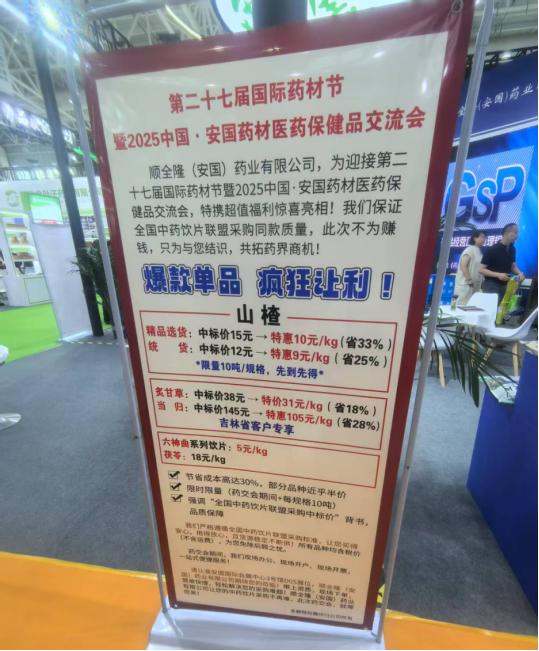

安国顺全隆中标17个省,各省平均中标15个省。~16个品种,其销售经理表示,该公司在本次中药饮片集中采取了以量换价的策略,中标价格比过去批发价下降了10%。~30%之间,但公司业绩明显提升,公司对今年业绩持乐观态度。预计年内销售收入将增长50%。~100%。

上述“第27届国际药材节”会议组织方丞华会展现场负责人告诉财联社记者,由于集中采购订单爆满,一些集中采购的中药饮片企业人员太紧张,无法参加预定的展览。

不少业内人士预计10月份中药饮片集采订单或上下放量,届时企业业绩有望大幅增长。

然而,本草鉴源CEO张津瑞告诉财联社记者,集中采购只意味着公司获得了“入场门票”,而不是“金饭碗”。供应不是平分的,供应效率、产品质量、物流等诸多因素都会影响企业的实际业务量。同时,医院在选择合作企业时,更倾向于长期合作或行业地位高、地方布局优势强的公司。

从中标名单来看,中标公司在公司所在地优势明显,尤其是上市公司。达仁堂、康美制药、佐力制药、太龙制药等制药公司在本省中标数量较高。

但总的来说,集中采购的中药片已经开始取代过去医院自己采购的中药片。张津瑞告诉财联社记者,集中采购开始后,部分医院因医保报销规则,退还了集中采购目录中非集中采购单位提供的多余库存,但这种情况并不常见。

药品成本下降,利润超出部分饮片公司的预期。

除了销售增长之外,目前中标公司今年的毛利也将高于预期。

去年集中采购的时候,很多中选公司的价格几乎是成本价,甚至有些公司处于战略亏损状态。当时很多企业都很担心,预计2025年公司整体利润会大幅下降。

安国市一家中型中药片生产企业负责人告诉财联社记者,去年年底,该公司也参与了中国第一次中药材集中采购。第一轮价格上涨时,公司主动将商品价格降低20%左右,但第二轮价格要求再降低20%。经过仔细核算成本,公司发现如果很多类型继续降价,就会陷入亏损的泥潭,不得不放弃第二轮价格。

然而,市场变了。今年以来,中草药原料价格下跌。本月,随着集中采购结果正式进入实际供应阶段,情况发生翻转,饮片集中采购中标公司的利润将明显高于预期。

自2024年7月高点2253点以来,康美中国中药材价格指数已跌至今年5月30日的1756点,部分小型药材价格下跌近90%,大型药材价格也大幅下跌,党参价格从2024年高点150元/KG下跌至115元/KGKG,甘草从23元/KG下降到13元/KGKG,白术从180元/KG下降到80元/KG周边。

张津瑞告诉财联社记者,集中采购后,医院的采购价格已经锁定,但今年原材料价格大幅下跌,导致中标公司毛利率上升,公司盈利能力明显高于预期。

据安国一家大型中药片企业介绍,去年公司盈利约7000万元。今年,由于多省集中采购中的中标品种数量可观(多省中标品种超过30个),预计营业额将达到10%。~利润预期将与去年持平甚至更好,增长20%。

产业链各环节的竞争格局或将重塑

根据不完全统计,全国约有2300家具有中药饮片生产资质的企业,最终约有600家中标饮片公司。

张津瑞认为,参照化学药品集中采集的发展路径,医疗机构通常会优先选择中标产品。以此类推,未来医疗机构使用的中药饮片将逐渐被集中采集的中标饮片所取代,行业集中化趋势已经开始显现。

对于行业未来的发展趋势,张津瑞表示,集中采购是唯一的,这将导致供应商数量的减少。虽然小型饮片厂不是没有生存机会,但大型饮片厂将凭借其规模优势、品牌知名度、经济实力和完善的供应链体系,在市场竞争中占据更大的市场份额。

除了大企业之外,集采还有助于饮片公司在原材料、市场渠道等方面具有优势。

甘肃陇萃源百草中药材有限公司副总经理赵子龙认为,集采为单类中药饮片企业开辟了新的发展空间。举例来说,过去甘肃部分中药饮片企业由于种类过于单一,无法满足医院多品种的采购需求,导致企业在销售医院时遇到诸多限制。现在,饮片集采政策中有关于“中药趁鲜加工”的问题、对“产地溯源”的需求,促使单一类型的中药饮片企业在原料产地能充分发挥地域优势,逐步形成集聚效应。

一些在原材料产地占据市场布局优势的饮料企业和经销商也将受益于行业的变化。安经理说,他的公司在河北有优势,但在其他地方找经销商更合适,饮料公司和配送公司的合作会更紧密。

多位接受采访的业内人士认为,中药饮片集中采购规模将继续扩大,留给非中标公司的空间将越来越小,饮片行业可能会加速洗牌。如果今年集中采购继续推进,种类数量有望超过100个;未来两三年,集中采集的饮片类型可能达到200种。~300个,普通饮片类型将大概率全部纳入集采范围。

随着国家可追溯系统的建立和对原材料性质的日益重视,产业链的重点正在加速向上游产地的转移。一些上市公司也符合加快布局的政策。据云南白药年报报道,该公司率先研究了18项新鲜加工标准,占云南省新鲜加工品种的90%。

同时,安国、亳州、玉林等其他大型中草药市场的运营能力可能会受到一定程度的抑制。许多药商告诉记者,他们准备在保留亳州和安国门店的同时,在云南或甘肃设立新店,加强上游布局。

本文来自微信微信官方账号“创业板观察”,作者:张良德,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com