戴尔AI服务器订单猛增至121亿美元,但传统业务承压

根据戴尔科技的最新财务报告,AI 服务器需求的爆炸式增长正在重塑这个老字号 PC 制造商的经营模式,但同时也暴露了传统消费业务的疲软和盈利能力的结构性挑战。

在周四美股之后,戴尔科技宣布 2026 财年第一季度财务报告,最引人注目的数据无疑是121 亿美元 AI 服务订单,这个数字不仅超过了整个公司 2025 财年的 AI 服务器出货量,更让服务器出货量 AI 达到订单积压 144 一亿美元的历史高位。

虽然 AI 戴尔的订单猛增 Q1 的调整后 EPS 仍为 1.55 低于分析师预期的美金 1.69 美金。另外,传统业务业绩也面临着压力:

财务表现:Q1 营收 233.8 同比增长亿美元 5%,略超预期;调整后 EPS 为 1.55 低于预期的美元 1.69 美金;

AI 商业爆发:单季度 AI 订单达 121 超过整体的亿美元 2025 财年出货量;AI 订单积压达 144 亿美金;

业务分化明显:基础设施解决方案收入增长 12% 至 103.2 亿美金;消费 PC 收益下滑 19% 面临价格压力;

将来引导:预期应季 EPS 2.25 美金,营收 290 亿美元,均明显超出预期;2026 财年调整后 EPS 预期将从之前的预测上调到预期 9.40 超分析师期望的美金 9.21 美金。

首席运营官 Jeff Clarke 公司在财务会议上直言不讳。 "经历对 AI 提升服务器的前所未有的需求"。不过,Clarke 强调了 AI 市场的 " 波动性 " 特征。他指出:

这项业务依赖于等待数据中心建设、电力供应和冷却基础设施,客户部署规模庞大而复杂。我们正在协调一个高度复杂的供应链。

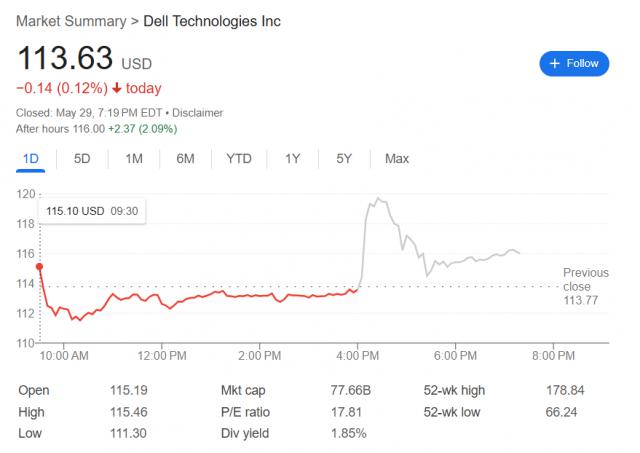

财务报告公布后,戴尔科技美股一度上涨。 截至发稿涨幅收窄至5%, 2%。股票价格在盘后交易中表现出波动,反映出投资者在为 AI 前景令人兴奋,同时也对风险的执行保持谨慎。

传统业务压力大,转型分化加剧

戴尔正从过去的硬件制造商向 AI 基础设施解决方案提供商转型,财务报告中两大业务呈现典型。 " 冰火二重天 " 格局。

第一季度报告,客户解决方案集团(CSG)这种表现令人担忧。消费 PC 收益下滑 19%,包括整个消费和商业用途 PC 降低业务单位的营运收入 16%。

戴尔管理层承认,消费者 PC 第一财季业务表现疲软,面临着来自竞争者的定价压力,导致利润率进一步被挤压。

相比之下,公司得益于 AI 基础设施建设热潮。基础设施处理方案集团(ISG)营收 103 亿美元,同比增长 12%,其中,服务器和网络业务奉献 63 数据存储业务亿美元 40 亿美金。

这是服务器 xAI 和 CoreWeave 等待顾客在其数据中心使用。戴尔估计 2026 财年 AI 服务器收入达到 150 亿美金,较 2025 财年的 98 大约有1亿美元的增长 50%。

但是分析指出,即便在 AI 在服务器这个新增长点上,投资者也担心增加成本可能会腐蚀利润率。。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com