超过60%的暴涨,另一个A H新股爆发

近日,宁德时代、恒瑞药业在香港上市首日大涨后,又出现了一只A。 H新股首日暴涨!

五月二十七日,吉宏股份有限公司在港交所正式上市,股票号为02603.HK,开盘价暴涨,股价上涨一度超过60%,截至《证券时报》记者发稿时,股价上涨仍为48.70%。

值得注意的是,最近A H新股市场极其火爆,宁德时代和恒瑞药业港股新上市时的涨幅都让市场大吃一惊,所以后续A 投资者也期待H新股的市场。

相比之下,27日还有另一种新型派格生物医药(02565).HK)登陆港股市场,但其上市表现却相当惨淡,截至发稿时,派格生物医药跌幅超过17%,盘中跌幅超过28%。

吉宏股权H股现高折价

据了解,吉宏股份有限公司成立于2003年,是一家拥有跨境社交电子商务业务和纸质快速消费品包装业务的两翼公司,为快速消费品企业的客户提供一站式纸质包装产品和服务。2016年在深交所上市,股票号为002803.SZ。2017年,吉宏股权抓住了移动互联网发展带来的新型跨境电商商机,通过打造跨境社交电商业务,成为公司主要收入来源。

根据2024年在亚洲从事社交媒体电子商务业务的收入,吉宏股权作为一家以亚洲市场为战略重点的跨境社交电子商务公司,在中国B2C出口电子商务公司中排名第二,市场份额为1.3%。此外,根据收入,公司于2024年在中国大陆纸质快速消费品销售包装公司中排名第一,市场份额为1.2%。

然而,与当代安普瑞斯科技有限公司和恒瑞药业相比,吉宏股权的总市值只有62亿元左右。与此同时,2024年,公司收入和净利润都有不同程度的下降。

而且这次吉宏股份的招股书显示,其招股热度也不算太高。

就基石投资者而言,吉宏股权此次发行共引进3名基石投资者,即Timber Kangaroo Capital Limited、玉龙国际资本有限公司,以及沈臻宇女性(002437).SZ)董事长),总认购金额2000万美元,折算约1.6亿港元,约占本次发行股份的29.8%。

在香港IPO中,招银国际担任吉宏股份的联合保荐人和整体协调人员,联合全球协调人员,联合账簿管理人员。招商银行国际表示,在市场推荐方面,招商银行国际作为本项目的联合推荐人和整体协调人,充分调动了系统内多平台、多渠道的资源,成功引进了多家优质中资基金、知名对冲基金、高净值客户和企业投资者的优质订单,最终帮助公司成功发行。

根据吉宏股份的公告,吉宏股份在全球范围内发行了6791万股H股,占发行后总股本的15%,发行价格为每股7.68港元,发行规模约为5.2亿港元。该项目实现了1.6倍的国际配售认购,49.4倍的香港公开销售认购,触发了回拨。最终,国际配售约占发行股份的70%,30%的香港公开销售。

在发售价格方面,与其他热门港股的顶级发售价格相比,吉宏股权7.68港元的发售价格仅略高于发售价格的下限(7.48港元至10.68港元)。

所以,也不难看出,市场对吉宏股权的认购热情并不高,但是为什么还能有这么大的涨幅呢?

《证券时报》记者注意到,与宁德时代几乎“平价发行”的趋势相比,这次吉宏股份的H股折价幅度相当大。

以5月19日的股价为例,当天吉宏股份的a股收盘价为每股14.09元,而7.68港元(约7.04元人民币)的折扣几乎为50%,相当于“打折”出售。

即使在上市首日大幅上涨后,吉宏股份的h股价格仍在11港元左右,仍低于a股价格。今天,吉宏股份的a股下跌了3%左右。

出现了派格生物医学破发

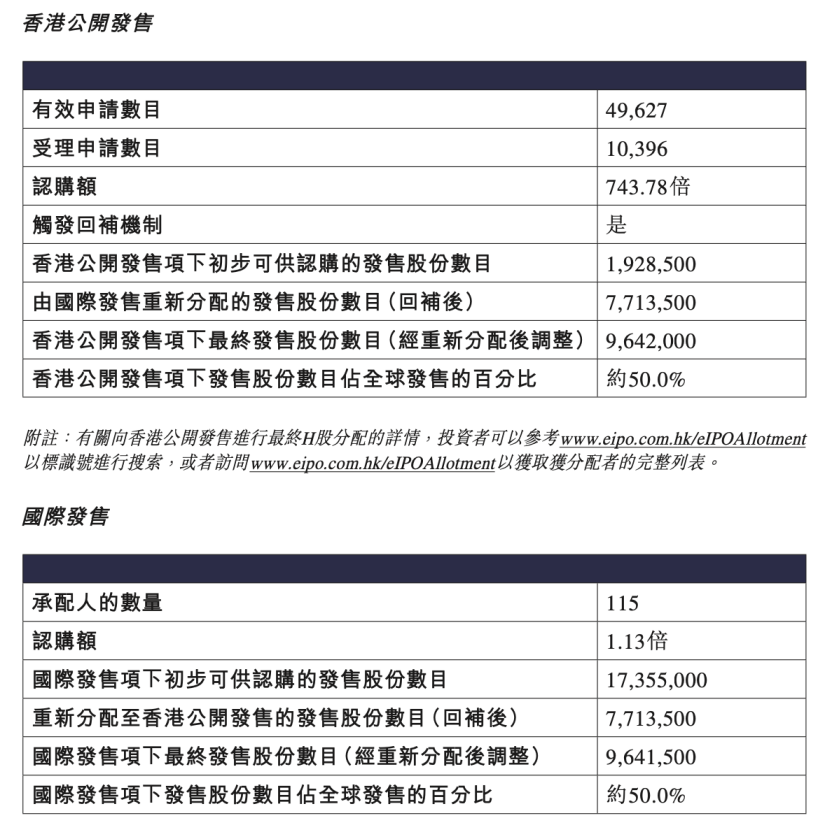

与吉宏股权大幅上涨相比,5月27日上市的派格生物医药略显惨淡,上市首日破发。

在认购情况下,虽然派格生物医药的公开认购金额达到了743.78倍,但国际认购金额只有1.13倍,说明散户热,机构投资者冷。

据悉,派格生物医药上市之路十分坎坷,该公司曾于2021年申请科技创新板上市,上海证券交易所提出二轮意见,但2022年4月,派格生物医药表示,基于公司致力于产品研发的最新战略,自愿撤销a股上市申请。

此后,派格生物医药于2024年初首次递表港交所,去年11月13日二次递表,最终在港股成功上市。

招股书显示,派格生物制药是一家生物制药公司,成立于2008年。它是一家专注于自主研发慢性病创新疗法(主要是肽和小分子药物)的生物技术公司,专注于代谢紊乱。PB-119是派格生物医药的核心产品,PB-119主要用于T2DM和肥胖一线治疗。它已经在多项临床试验中显示出血糖控制、心血管健康等方面的诸多好处,以及对体重管理的良好效果。

在派格生物医药的招股书中,“减肥神药”司美格鲁肽也频频出现,被提及33次。2024年6月18日,由丹麦诺和诺德公司开发的GLP-1受体激动剂诺和盈(司美格鲁肽)获得国家美国食品药品监督管理局上市许可,可治疗肥胖患者或超重患者,超过30kg/m2或介于27-30kg/m2且至少有一种体重并发症。

派格生物医学表示,由于公司正在开发核心产品PB-119,包括肥胖或超重,公司未来可能会在中国面临与诺和盈的竞争。然而,派格生物医学认为,这一许可证进一步证明了基于GLP-1的产品在中国市场得到认可的势头,以及中国监管部门对此类产品的积极看法。这一势头和监管态度有利于公司核心产品PB-119获得NDA许可,以及未来的营销和商业化。

由于尚未开始商业化,派格生物医药目前仍处于亏损状态。

根据招股书,2022年、2023年和截至2024年8月31日,派格生物医药的总损失分别为人民币3.06亿元、2.79亿元和2.03亿元。公司的支出大多来自R&D。2022年、2023年和截至2024年8月31日至8个月,派格生物医药的R&D支出分别为2.80亿元、2.37亿元和0.76亿元。

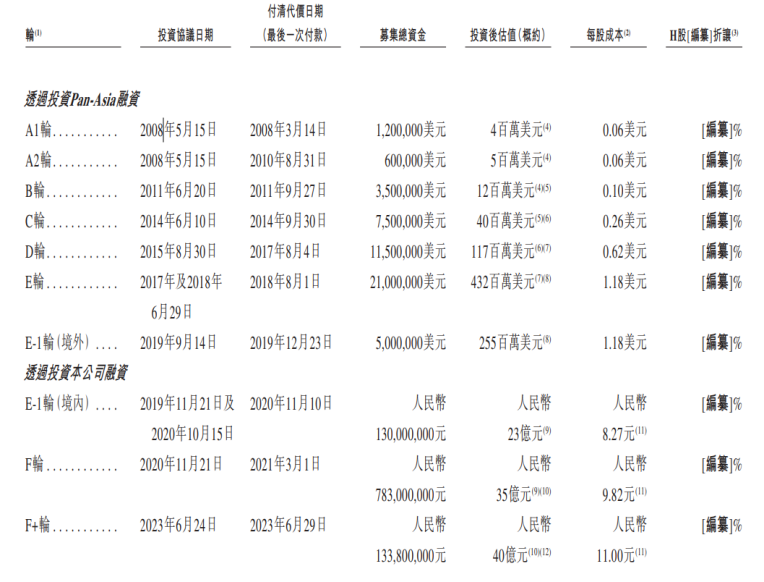

值得注意的是,公司背后聚集了一大批明星机构,在上市前更是经历了10轮融资。

比如2020年,派格生物医药近8亿元的F轮融资由前海母基金、元生创投、中鑫资本、园丰资本等多家国内外知名机构投资,由云锋基金、盈科资本、泰福资本等机构投资。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com