沉重!a股即将迎来牛市

2025 年 5 月 7 日本,公募基金行业迎来了具有战略意义的政策突破!

当日,中国证监会正式发布《促进公募基金高质量发展行动计划》,提出基金运营模式、评估评价体系、权益产品发展等关键环节。 25 具体措施,旨在推动产业实现从“规模驱动”向“收益导向”的系统转型。

改革不仅重塑了公募基金行业的生态,而且通过业绩基准约束、长期评估制度、权益产品扩张等制度创新,更有望重塑。 A 股票市场注入长期动能,帮助形成结构性长牛格局。

一、方案核心内容

从政策细节来看,改革路径集中在三个层面。

第一,建立基金公司收益与投资者收益的绑定机制。政策首次推行基于业绩基准的主动管理权益基金的波动管理费方式。在基金持有期内,当基金业绩符合同期标准时,标准档费率适用,低于标准则降低费率,显著超过标准可上浮费率。这一举动打破了行业“旱涝保收”的传统模式,通过利益绑定迫使机构提高投资研究能力。

二是加强长期评估体系和激励约束机制。政策要求基金公司在高管考核中的投资收益权重系数不少于 50%;商品业绩权重系数在基金经理考核中不少于 80%。此外,长期评估制度全面实施基金投资收益,其中三年以上中长期收益评估权重不低于 80%。与此同时,超过三年的商品业绩低于业绩比较基准。 10 %基金经理,绩效工资将大幅下降;明显超标的可以合理提高绩效工资。该机制的核心评价维度是长期收益,预计将有效抑制短期投机行为,引导行业聚焦长期价值挖掘。

第三,大力提高股权基金的规模和比例。该计划通过优化注册机制、激励指数化投资、支持主题产品创新等方式积极推动股权基金扩张。同时,政策明确支持发展符合中国战略导向的主题指数基金,为市场引入更多结构性配置工具。

二是对基金产业的影响

此次改革对公募产业的核心影响在于通过三重机制,打破传统的“规模驱动”商业模式,重构产业生态。

其一,市场竞争逻辑转变为“业绩驱动”。波动管理费机制迫使基金公司专注于提高主动管理水平,有望扭转“重规模轻业绩”的不良现状。此外,政策要求头部机构率先试点,未来一年发行的波动率基金数量不低于主动管理股权基金 60%,这一硬性指标将加速行业适者生存。预计头部机构将凭借投资研究的优势进一步巩固市场地位,加剧马太效应。

其二,长期评估制度震撼行业“短期业绩导向”困扰。针对部分基金经理频繁调整仓位,加剧市场变化追求短期排名的问题,计划明确将基金考核周期延长至三年以上,中长期业绩权重不低于 80%,直接推动传统短期投注的粗放策略失效。该机制将有效引导行业回归长期投资价值导向,通过抑制短期投机。

其三,指数化和被动投资工具可能会加速发展。ETF 快速注册机制(5) 在一个工作日内进行)并行降低费率,有望促进场内被动和指数化产品规模的快速扩张。据估计,近三年主动权益基金跑赢业绩基准的比例不足。 50%,在新规下,基金经理可能会选择灵活配置部分资金复制指数和部分资金,以控制跟踪误差,获得超额收益。这种“指增”产品可能会迎来黄金发展时期。

第三,对特定板块的影响

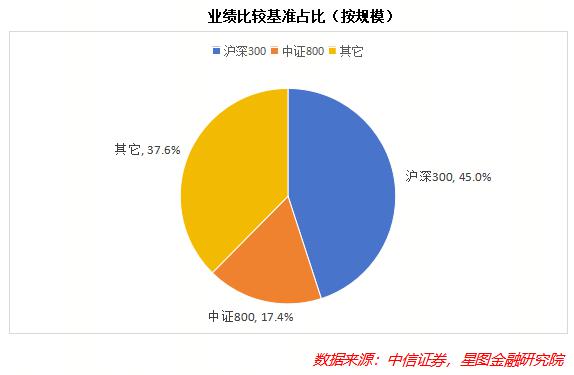

在板块方面,业绩基准成为评价基金业绩的关键参考。在当前主动权益基金业绩比较基准中,宽基指数占比按规模计算。 沪深沪深71.6% 300 与中证 800 各自占比 45.0% 与 17.4%。

当前股权基金和沪深基金 300、中证 800 等待基准指数出现明显偏移。根据天风证券的计算,截至 2025 年 3 月,以沪深 300 在此基础上,主动基金对银行、非银行、食品工业的低配额分别达到 2381 亿元、2149 亿元、568 亿元。

考虑到近三年主动权益基金跑赢标准比例不足。 50%,在政策加强业绩基准约束后,基金经理可能会被迫接近标准行业的分布,银行、非银行金融等低端行业有潜在的被动加仓预期。政策出台后,银行部门继续 6 一个交易日上涨,区间涨幅达到 6.68%,显著跑赢大盘,银行股票市值一度突破 10 万亿元。

值得注意的是,中长期向标准靠拢或趋势,但实际调仓需要在细则落地后由浅入深。此外,基金可以根据实际投资特点调整标准,而不是简单复制当前指数,这意味着龙头企业等具有持续增长能力的企业可能会受到长期资金的青睐。与此同时,基金经理为了降低频繁调仓标准,将降低公募基金整体换手率,削弱市场短期波动,促进资金流入基本面优秀的优质标的。

四是对整个股市的影响。

对于整个股票市场来说,计划落地为 A 股票注入多重增量资金,促进市场结构调整和持续稳定发展。

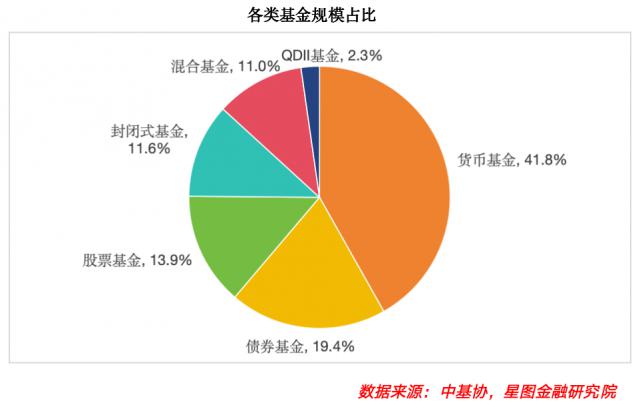

第一,从资金供给端来看,股权基金的扩张将是 A 股票带来了大量的中长期资金。截至 2025 年 3 月份,我国公募基金总规模达到 32.22 万亿元,但股权基金比例较低。计划加强对股权基金的支持,有望通过公募渠道吸引更多资金。 A 股。

第二,就产业稳定性而言,长周期性评估要求基金经理淡化短期排名压力,更加注重组合风险控制,有望有效地减少起伏。长期以来,A 受短期资本博弈的影响,股市的波动性明显高于成熟市场。该方案将有效抑制基金经理频繁调整仓位以追求短期业绩,使其从更长远的角度审视财务规划,充分发挥公募基金市场的“压舱石”作用,从而降低股市整体波动,增强稳定性。

第三,在居民财富管理工作,有望有序地促进居民存款向股票市场移动。

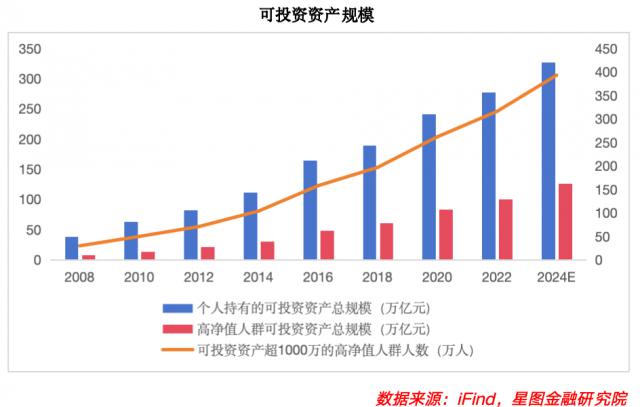

随着我国居民可支配收入的稳步增长,个人可投资资产规模不断扩大,居民理财规划和资产管理需求明显增加。到目前为止 2022 年底,我国可投资资产总体规模达到 278 万亿元,其中可投资资产超过一万亿元 1000 一万元的高净值人群可以突破投资总额 100 估计万亿元 2024 年增至 127 万亿元。

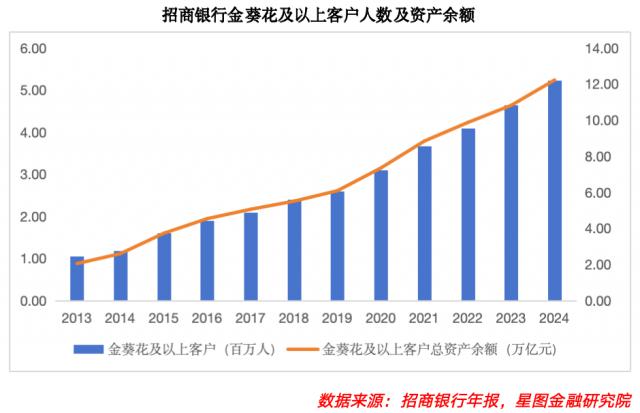

同时,招商银行金葵花或以上客户(日均资产总额)≥ 50 万元)人数和资产规模保持双增长态势,近十年复合增长率分别达到 15.9%、18.1%。作为基金产品的核心潜在客户,高净值个人的数量和资产规模不断扩大,为基金行业创造了广阔的增长空间。

截至 2025 年 3 月份,我国居民个人存款高达 161 万亿元。在基金稳定性增强、盈利效应提升、降息周期下存款利率下降的多重推动下,居民储蓄通过公募渠道 " 搬家 " 进入市场的趋势有望加快,进一步巩固市场流动性基础。

总体来看,A 股市有望迎来以下三大趋势:一是公募基金规模持续扩大,股权基金比例稳步增长,成为市场重要的增量资金来源;二是市场波动性下降,长期资金稳定配置将增强市场抗风险能力;第三,加快释放居民财富管理需求,促进金融市场稳步发展。

因此,随著政策利益的逐步释放,A 股票市场正站在“长牛”的拐点上,公募基金的高质量发展将成为这一进程的核心引擎。

【注:市场有风险,投资要谨慎。任何时候,这个订阅号中提到的信息或意见只是观点交流,不构成任何人的投资建议。除了特别注释外,本研究数据由同花顺 iFinD 给予支持】

本文由微信官方账号“星图金融研究所”原创,作者为星图金融研究所研究员高政扬。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com