IPO首日暴涨102%,为什么这家色谱龙头企业?

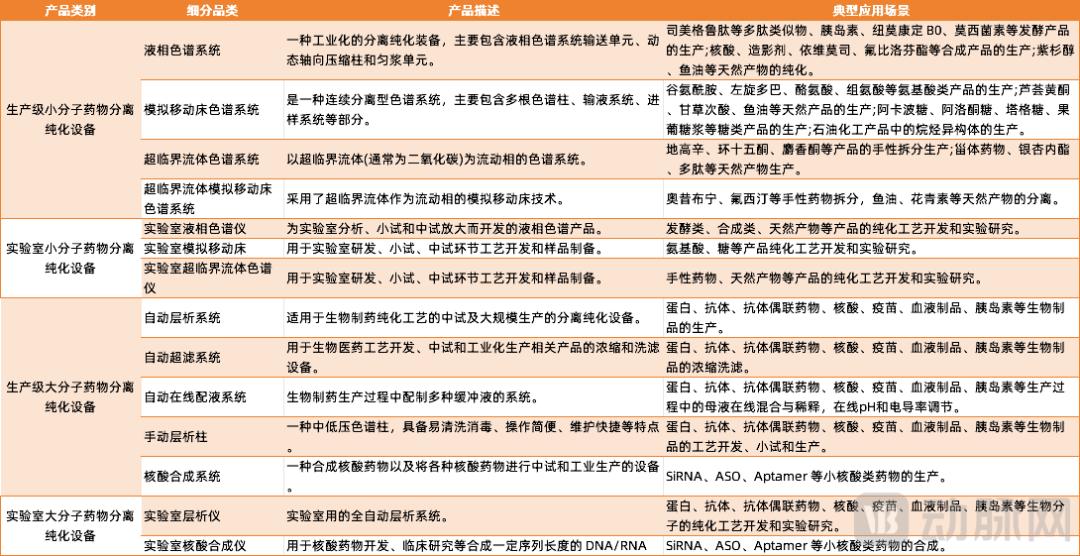

汉邦科技的核心业务是开发和生产小分子和大分子药物液相色谱系统,为医药、生命科学等领域提供分离纯化设备、耗材、应用技术服务和相关技术解决方案。这个市场长期被海外企业控制,国内公司直到近几年才站稳脚跟。

打破游戏的关键在于核心技术的突破。经过27年的努力,汉邦科技逐渐突破了色谱分离纯化中的各种技术问题,完成了从克级、十克级、百克级到千克级的样品分离纯化线性放大,并将相关产品和技术应用于R&D和生产抗体、重组蛋白质、疫苗、胰岛素、多肽、造影剂、抗生素等药物和天然产品。

另外,汉邦科技继续开发色谱填料/层析介质,计划建设色谱填料产业化基地,进一步加强“设备” 耗材 “服务”模式的盈利能力,开拓新的盈利曲线。

得益于上述优势,汉邦科技在经济低迷时期也实现了持续增长。汉邦科技在2022年至2024年间的营业收入分别为4.8亿元、6.1亿元和6.9亿元;归母净利3855.96万元、5149.75万元、7933.82万元。报告期内,公司营业收入复合增长率达到 归母净利的复合增长率为19.75%,为43.44%。

招股书显示,汉邦科技此次IPO募集的资金将用于扩大产能,投资年产1000台液相色谱系列分离设备生产项目、色谱分离设备R&D中心建设项目、年产2000台(套)实验室色谱分离纯化仪器生产项目等。

对于整个医疗行业来说,汉邦科技的崛起具有独特的意义。由于国内高端制药设备起步较晚,国内药品研发生产过程中需要的色谱/分析系统等关键生产设备长期依赖进口,设备采购维护成本居高不下。 药业产业的升级与发展直接受到影响。

如今,我们面临着逆全球化的困境。中国医疗制造业需要上游核心仪器制造商,如汉邦科技,尽快完成技术研究和零部件生产,确保药械制造系统在相对安全的供应链环境下稳步发展,最终突破行业能力上限。

01

加持两大优势,汉邦科技获得第一市场份额。

拆解汉邦科技的破局之道,大致可以归结为技术破局和提前布局两个因素。

液相色谱仪包含3000多个部件,都是精细部件。为了完成系统设计,必须充分考虑每个精细部件之间的合作程度。例如,液相色谱仪的内部管道非常细,因此R&D人员需要在设备两侧施加压力差来驱动液体流动,以避免液体停留在管壁上。为了保证这个系统的正常运行,我们必须在材料和工艺上下功夫,以保证管壁的韧性。

此外,液相色谱仪的一致性量产也是中国企业必须解决的问题。只有在精细工艺下不断优化和纠正每个部件的每一个环节,才能保证综合性能的卓越和稳定。

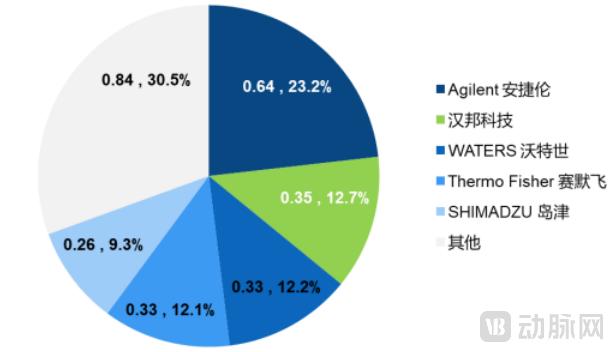

所以,经过多年形成的技术壁垒,汉邦科技是其突破市场、继续占领市场的关键因素。根据弗若斯特沙利文的数据,2023 2000年,我国液相色谱设备(包括生产级和实验室级)总规模超过 27 1亿元,其中安捷伦占比最高,为23.2%。凭借在生产级液相色谱分离设备市场的快速增长,汉邦科技排名第二,市场份额约为 沃特世、赛默飞、岛津等海外品牌已经被12.7%甩在后面。

2023年,中国液相色谱设备(化学药品)市场主要竞争对手

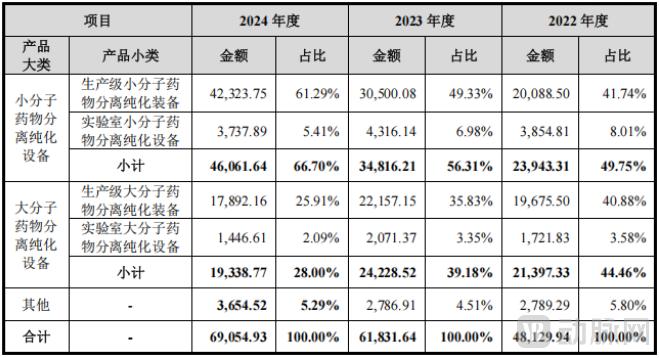

汉邦科技的管道可以进一步拆分为小分子药物分离纯化设备和大分子药物分离纯化设备。汉邦科技目前的支柱是两项业务,2024年上半年总收入65400.41万元,总收入占94.6%。

汉邦科技支柱业务营业收入状况(信息来源:招股书)

生产级小分子设备是汉邦科技近两年增长最快的业务。在2022-2024年间,增长率保持在40%以上。

这类设备的增长动能主要来自GLP-1多肽药物的产能扩张需求。据相关资料显示,2030年全球GLP-1药品市场规模预计将超过900亿美元,国内司美格鲁肽、利拉鲁肽等品种进入临床后期,促进了汉邦科技设备采购需求的激增。

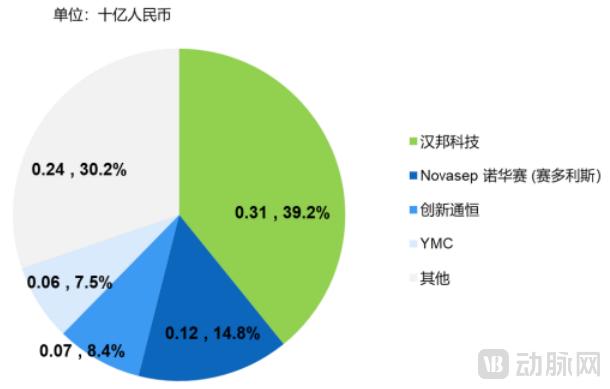

据报道,汉邦科技的CS-Prep系列工业制备液相色谱系统已经应用于甘李药业、凯莱英等公司的生产线上,2023年多肽药物相关设备的收入占59.8%。

2023年中国生产级小分子液相色谱系统市场的主要竞争市场份额市场份额

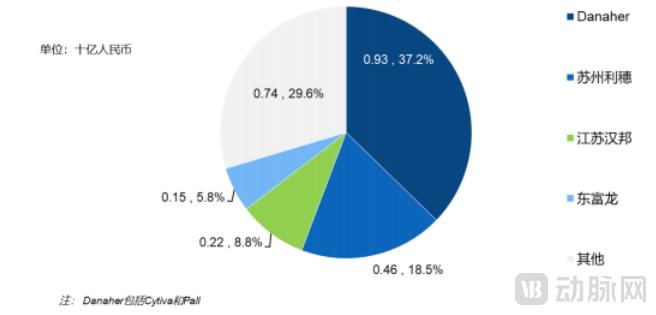

在生产级大分子设备方面,丹纳赫的Cytiva、由于技术水平高、发展起步早,Pall等品牌产品在国际和国内市场都处于领先水平,难以突破,拥有上游和下游生产全流程设备布局、培养液/耗材/填料等个性化配套设备。

另外,受制药和CXO公司预期回调、投资下降的影响,2023年 年市场相比 2022 年生产级大分子设备市场整体分析系统市场价格略有下降(约占总市场的70%),客户订单略有下降,整体市场规模略有下降。

招股书数据显示,近三年来,虽然汉邦科技在生产级大分子层析系统市场的份额变化有限,但收入保持超过20%的增长率,未来仍有突破的机会。

2023年,中国生产级大分子分析系统市场的主要竞争市场份额市场份额

让我们谈谈提前布局。除了汉邦科技,国内也有大量企业尝试在分离纯化领域寻求突破,甚至尝试建造所有工业设备和检测零部件。

从长远来看,这种布局有望帮助中国制药行业进一步控制全球市场的话语权,避免关税、禁令等制裁行为。然而,并不是每个生物制药企业都愿意在短时间内尝试自己高附加值的原材料。

因此,没有上个世纪的先进布局,汉邦科技能够在今天的分离纯化市场上取得巨大的技术压力,有足够的时间赢得市场对其技术的认可。然而,随着中国质谱供应链的逐步完善,汉邦科技也需要建立新的堡垒来应对国内同行的新影响。

完整的汉邦科技管道

完整的汉邦科技管道

02

海外收入超过25%,出海成为上游客户增长的新路径。

尽管汉邦科技在招股书报告期内保持持续且强劲的增长,但在当前宏观环境下,汉邦科技仍面临潜在危机。

一方面,由于生物医药下游市场需求调整、国内品牌市场竞争加剧等因素,大分子药物分离纯化设备的销售价格和毛利率呈下降趋势。如果下游生物医药市场产能增长需求减弱,行业竞争加剧导致商品销售价格下降,或者成本因原材料价格上涨而增加,汉邦科技的主要产品毛利率有下降的风险,尤其是大分子药物分离纯化设备产品,从而影响公司的业绩。

另一方面,虽然汉邦科技在国内生产级小分子液相色谱系统市场上始终保持第一市场份额,但2023年市场份额已达39.2%,继续增加市场份额的空间有限。未来,公司的营业收入增长可能主要依靠整体市场规模的增加。

为了应对上述问题,汉邦科技目前的打法是拓宽商品的应用范围和出海。尤其是在出海路径上,2022-2024年汉邦科技海外主营业务收入分别为 8780.44万元,2941.81万元 17870.22万元,占主营业务收入的6.11%、14.20%和25.88%,并且呈现出快速增长的趋势。

招股书显示,汉邦科技的国内客户主要是医药R&D和制造企业,而海外客户包括制药生产线设备整合商和稀土制造商。目前,汉邦科技已经拥有印度 INTECH ANALYTICAL INSTRUMENTS、挪威 REETEC AS 等待海外客户,并有望在2025年进一步扩大出海区域。

03

国内替代上游已经成为投资市场的主旋律。

近年来,越来越多的投资机构将注意力转向上游的核心设备和核心部件,并与这些高科技企业合作,从而帮助中国高端医疗制造业突破瓶颈,实现真正全面的国产化。

如今,汉邦科技的成功证明了上游医疗制造客户在技术竞争中有能力突破,在完成整个产业链的国内替代的同时,实现了公司的个人收入。

在2012-2022年汉邦科技的发展中,我们看到了清科、君联、红杉等顶级投资机构,以及东富龙、药明康德等行业龙头企业的帮助。

汉邦科技融资历程

希望在未来的发展中,有更多的核心设备和核心零部件企业能够得到投资机构的加持,加快国内替代进程,推动整个行业更上一层楼。

本文来自微信微信官方账号“动脉网”(ID:vcbeat),作者:赵宏维,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com