全体员工智驾,宣告结束

今年2月9日,长安车辆在重庆正式发布智能战略“北斗天枢2.0”计划。与奇瑞、吉利、长城、比亚迪、广汽、东风、蔚来、北汽、小鹏、上汽、腾讯、英飞凌等“中国智能驾驶合作伙伴”携手,共启动全体智能驾驶第一年。

第二天2月10日,比亚迪召开智能战略发布会,依托自主研发的神之眼智能驾驶系统,全面搭载10万元以上的车型。大部分10万元以下的车型也会配备这个系统,提出“全员智能驾驶”的核心战略。

然而,在4月16日相关部门召开的“智能联网汽车产品准入和软件在线升级管理推广会”上,对全行业设置了严格的宣传红线:禁止使用“智能驾驶”、“高级智能驾驶”、“自主”、“自动”等可能误导消费者的词语;建议统一使用“组合辅助驾驶”。

从那以后,吉利汽车、奇瑞汽车等大公司也纷纷效仿,开始了一场轰轰烈烈的“全员智能驾驶”运动。但从2月至本文发布的新车型来看,除了比亚迪,其他车企并没有完全实施这场“全员智能驾驶”运动。

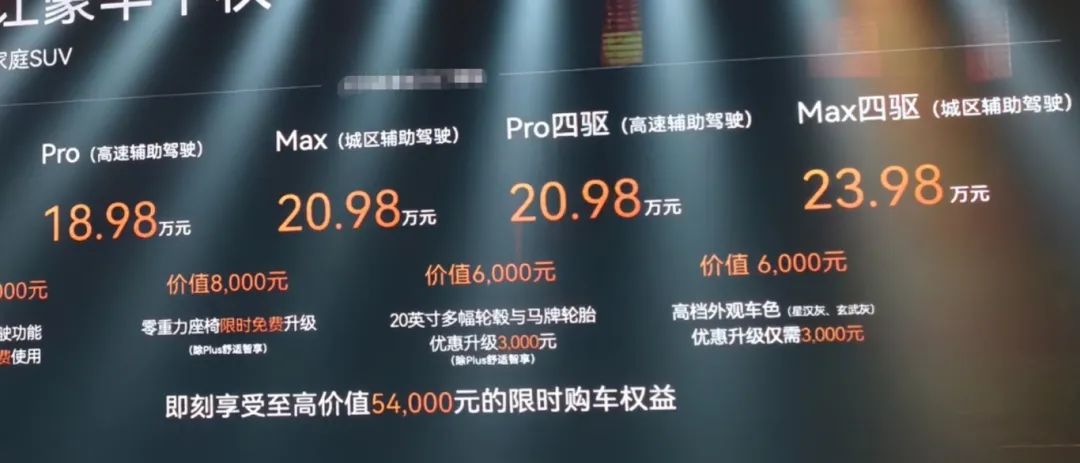

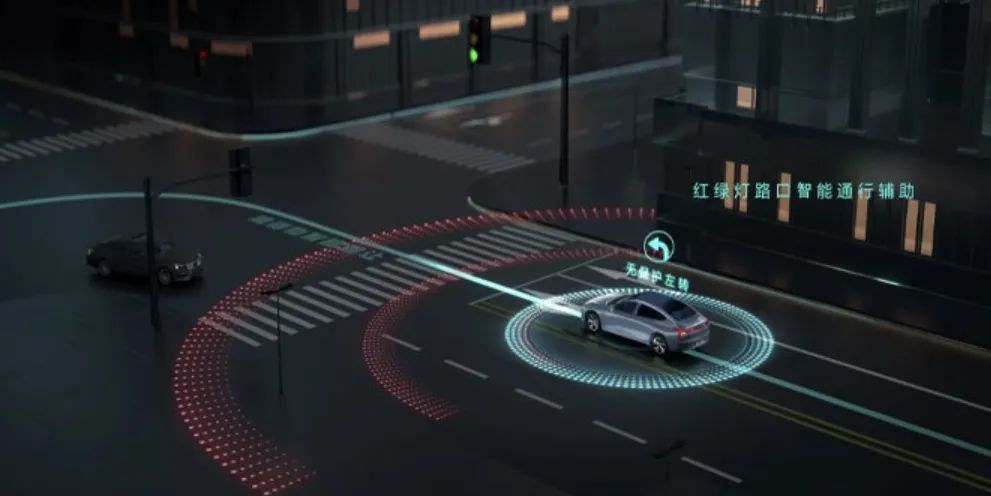

要知道,价格7.88万元的比亚迪海鸥,配备了天神之眼C(DiPilot100),现在改名为驾驶辅助三目版,支持27项智能驾驶功能,包括高速领航、代客泊车等。其中,高速领航是组合辅助驾驶的必备能力之一。没有这个功能,就不能算是“全智能驾驶”或者“智能驾驶平等权利”。

成本是每个家庭的重点

比如前不久刚上市的吉利银河星耀8入门级专属版和专属版,只配备了基础辅助驾驶,而其他版本配备了广阔的智能辅助驾驶。两者的差距不仅包括相机和毫米波雷达的总数,还包括倒车车侧预警、停车辅助和高速NOA。

当然也有很多类似的车型。比如4月23日上市的长安启源Q07,以长安汽车自主研发的天枢辅助驾驶视觉版为标准,也是“全员智能驾驶”的发起者。但是这个系统只有帮助变道,没有自动上下匝道的功能。

此外,还有2025款星代ET于4月19日上市。虽然官方称之为猎鹰智能驾驶,但入门级车型只有L2级辅助驾驶功能,上述版本分别是高速辅助驾驶和城市辅助驾驶。通过辅助驾驶功能的差异来区分版本的差异。

自然,许多人也会发现,不管是比亚迪海鸥,还是星耀8?、Q07、其实星代ET有一个共同点,就是通过组合辅助驾驶功能的差异来区分车型的配置和价格。唯一不同的是这些车型的起步价,这也是能否实现“全员”的关键。

BYD海鸥的官方指导价为6.98-8.58万元,星耀8为12.58-16.58万元,Q07为12.98-17.18万元,星纪元ET为17.28-27.98万元。价格锚点的设置不是偶然的,而是汽车公司对供应链成本、客户支付意愿和技术成熟度的综合判断。

此前有媒体报道称,天神之眼C平台的软硬件方案成本在5000元以内,包括智能驾驶域控、摄像头、毫米波雷达等传感器。行业智能驾驶供应商的方案成本可能在6000-7000之间,远高于比亚迪。

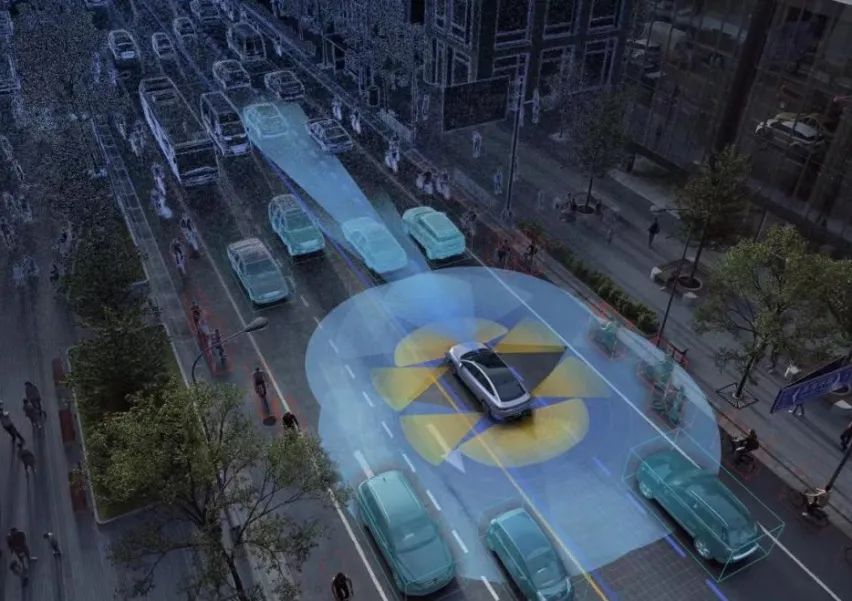

据国金证券统计,基于2024年成本分析,一套典型的高级智能驾驶系统成本,目前系统硬件总成本约为16950-23300元。如果采用第三方软件方案,软件授权费用将增加1000-2000。预计2025年高级智驾系统硬件费用将达到11865-16310元。如果采用第三方软件方案,软件授权费用将增加700-1400。

因此,先进的智能驾驶计划更多地受到成本问题的困扰,这充分考验了汽车公司的自主研发能力和供应链整合能力。激光雷达、高计算能力芯片、高精度地图等关键硬件和服务的昂贵投入,促使单车智能驾驶系统成本上万元,直接压缩了汽车公司的盈利空间。

在这种情况下,汽车公司的自主研发能力已经成为突破成本瓶颈的关键武器。通过自主研发算法和软件架构,汽车公司可以减少对第三方供应商的依赖,防止高额授权费用,同时根据市场需求灵活迭代功能,减少R&D冗余。

供应链整合能力是汽车公司构建成本优势的另一个关键。从芯片、传感器到软件服务,高级智能驾驶供应链涉及全球数百家公司,整合难度极高。集成能力强的汽车公司可以通过大规模采购、与供应商深度绑定、参与上游科研开发等方式提高成本。

这些案例表明,只有深入参与供应链,汽车公司才能在成本竞争中主动出击。未来,随着智能驾驶技术向更高水平的演变,汽车公司需要不断加强“自主研发” 为了在这场成本和技术的多重竞争中脱颖而出,整合“两翼”。

温度下降带来更加理性的环境

当然,可以明确的是,随着科技的快速发展和智能驾驶技术的不断进步,“全员智能驾驶”的宏伟愿景正在从科幻想象逐渐走向现实。然而,在漫长的走向这一目标的旅程中,供应链成本就像一座不可逾越的山,成为能否实现“全员智能驾驶”的关键因素。

市场调查数据显示,曾经成为汽车公司营销焦点的“智能驾驶”宣传热度正在显著降温。小米、理想、小鹏等头部新力量汽车公司纷纷调整宣传策略,将目光从以往有吸引力的智能驾驶功能宣传转变为更加保守的“条件表明”和“责任提醒”。

在终端销售方面,大多数汽车商店不再把城市NOA的覆盖面作为产品的卖点来宣传,容易引起误解的“卖出去开车”宣传演讲逐渐淡出视线。销售人员的演讲重点开始向空间表达、驾驶舱舒适性和娱乐系统倾斜,这反映了汽车公司对市场舆论和消费者信任的谨慎态度。

这种宣传策略的转变源于智能驾驶功能使用不当造成的许多安全事故,以及消费者对智能驾驶技术实际能力的认知偏差。汽车公司意识到,过于强调智能驾驶功能的创新可能会带来安全隐患和舆论危机。但从行业发展的长远角度来看,智能驾驶仍然是汽车发展的确定性趋势。

根据权威部门Canalys发布的报告,2025年中国市场L2级及以上功能的车辆渗透率将达到62%,这意味着每销售10辆车,就有6辆车具有一定程度的智能驾驶能力。虽然宣传趋于传统,但汽车公司在智能驾驶技术研发方面的投入并没有减少,反而更加注重技术的安全性和可靠性。

因此,智能驾驶的降温对行业来说是个好消息。过去,一些汽车公司为了占领市场高地,在宣传中过度夸大智能驾驶功能,将仍处于发展阶段的辅助驾驶技术包装成“自动驾驶”,不仅模糊了技术界限,也让消费者对智能驾驶的安全性产生了错误的判断。

如今,随着人气的下降,汽车公司可以将精力从营销噱头转向技术沉淀,投入更多的资源来完善算法,提高传感器的性能,处理恶劣天气识别、复杂路况应对等技术问题。这种变化意味着行业正在从“宣传驱动”走向“技术驱动”,为真正完善智能驾驶技术奠定基础。

对于消费者来说,宣传降温带来的是更清晰的技术认知,正确的认知会减少舆论的影响。车企增加“条件表明”和“责任提醒”,可以有效减少误解功能界限带来的客户安全隐患,帮助市场对智能驾驶技术建立理性期待。

当消费者不再被过度营销误导,然后关注技术的具体可靠性时,行业就会形成积极的反馈机制——那些真正具有技术水平、重视客户安全的公司就会脱颖而出,迫使整个行业提高技术标准和服务质量。

从产业发展的角度来看,智能驾驶降温促进了上下游企业聚焦核心技术,高精度地图、高计算能力芯片等关键领域的研发将加快,产业链协同效应将进一步加强。这种去其糟粕的过程是智能驾驶行业走向高质量发展的唯一途径。

本文来自微信微信官方账号“汽车公社”(ID:作者:杨晶,36氪经授权发布,iAUTO2010)。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com