“国补”撑起门面,京东又扬眉吐气了?

北京时间5月13日晚美股前,京东。(JD.US)公布了2025年第一季度的财务报告。乍一看,挺好的,但其实真的这么惊艳吗?让我们快速看一下。 :

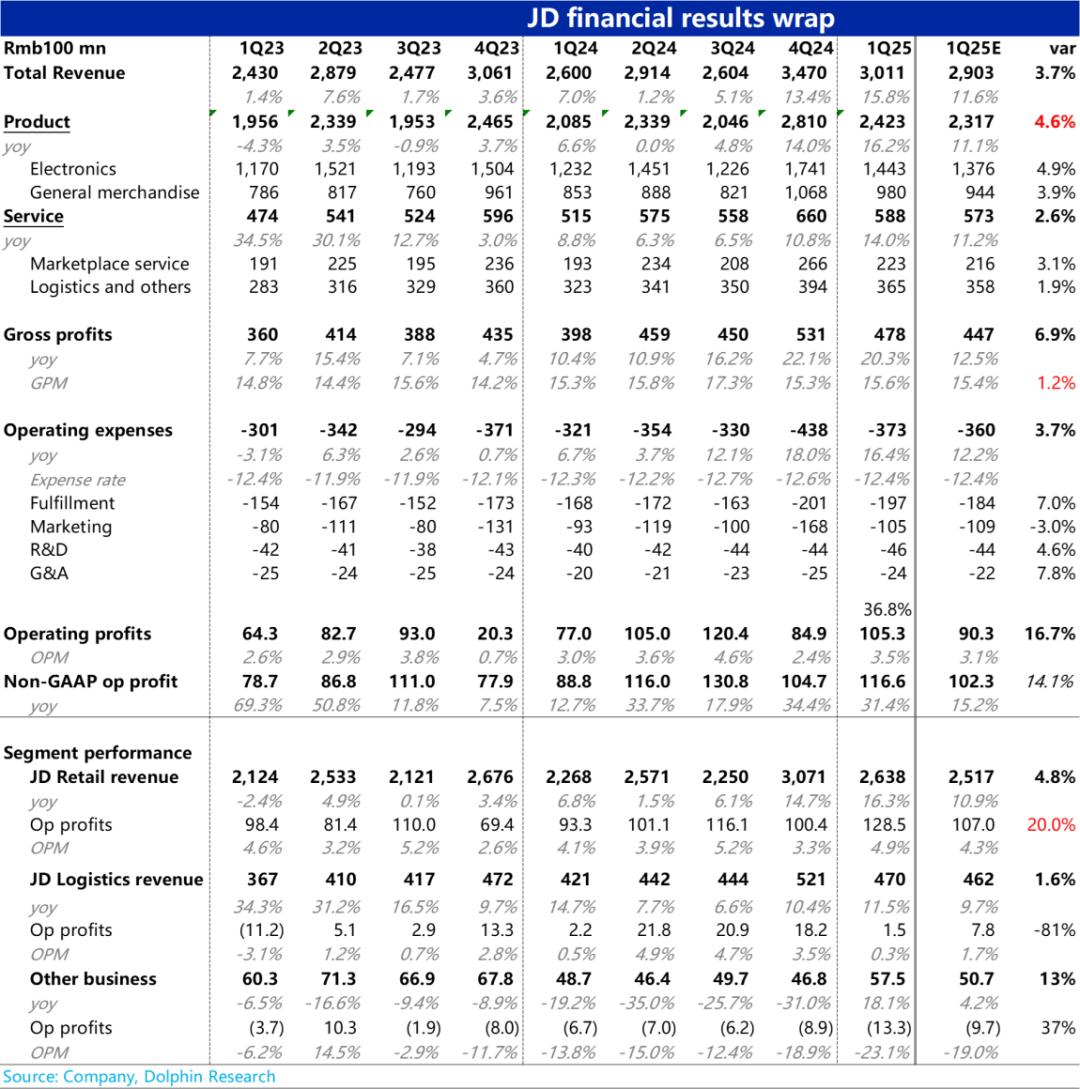

1、总收入增长16%,调整后经营利润增长31%——在乱战的电商平台上,可以算是一个非常漂亮的深蹲起跳。

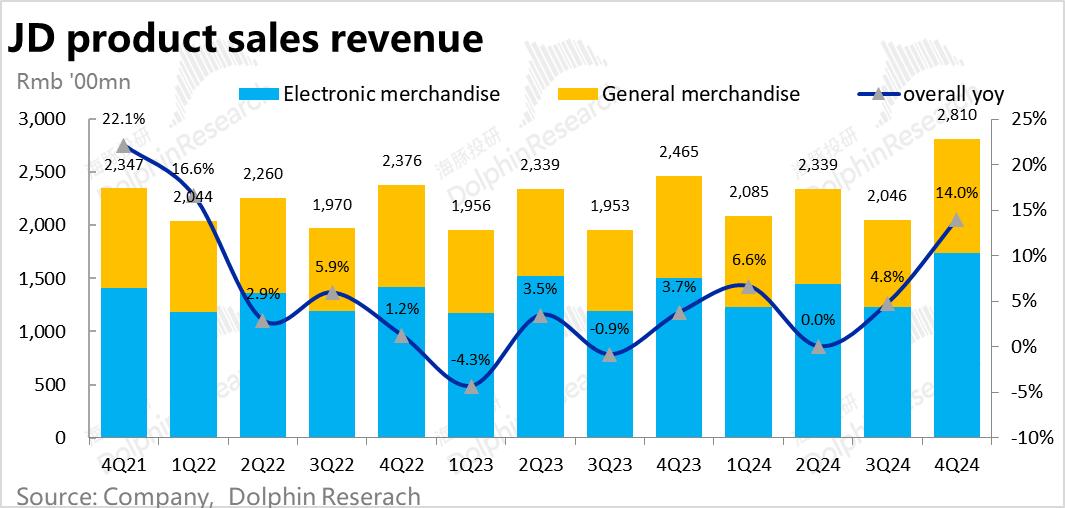

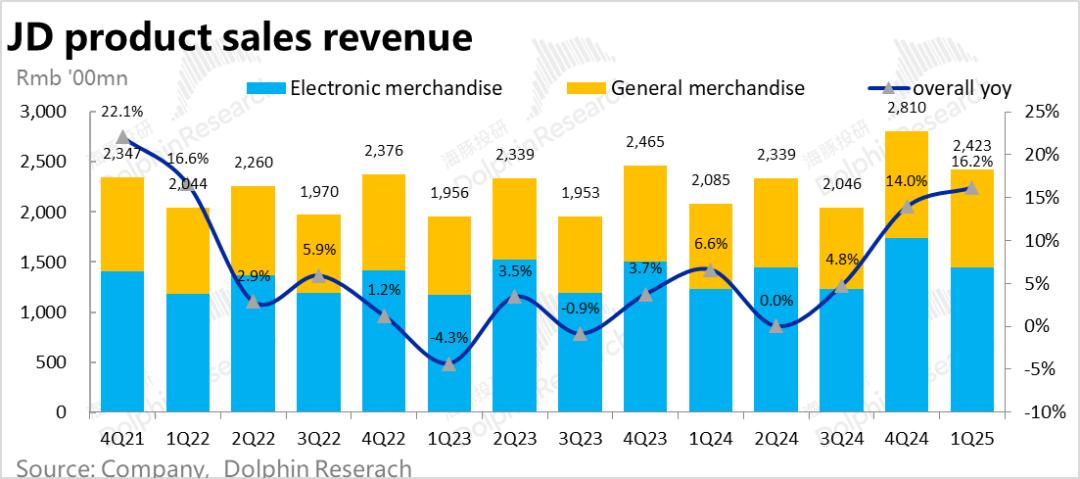

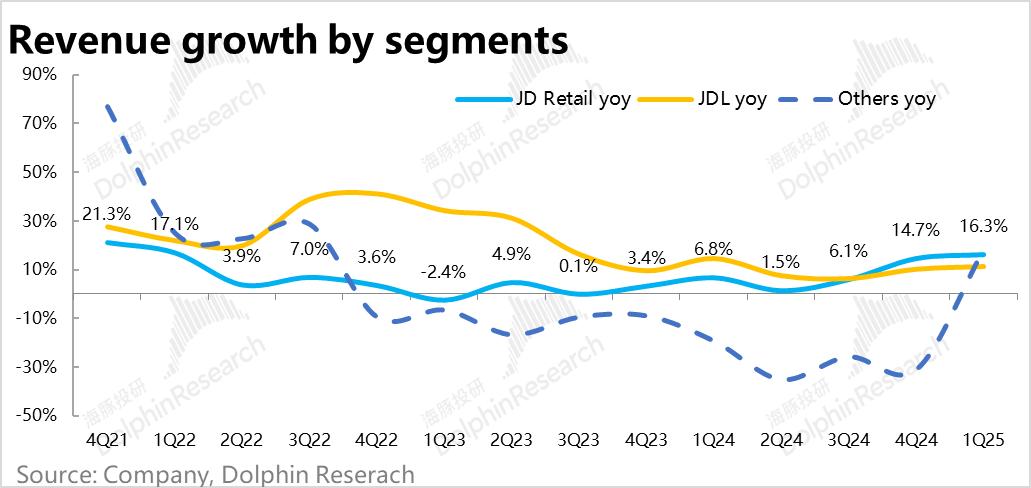

2. 分类方面,驱动收入增长的关键在于直接通电商品——自营通电商品收入占比接近50%。增长率飙升至17%,而且因为通电销售带来了利润,这么高的通电增长,利润自然就释放出来了。

而且通电自营的流量也带来了一般直销商品(主要是超市品类)的增长率上升,一季度同比达到15%,也是不错的成绩单。

3.在通电商品流通的推动下,轻资产收入-广告(包括自营产品的广告、3P商品的广告和佣金)也同比加速增长到16%。

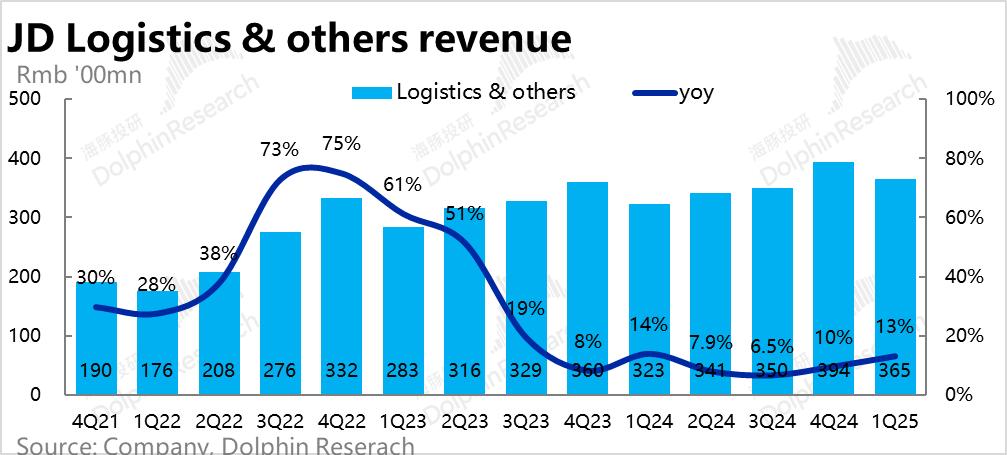

包括京东物流、达达快递等。本季度物流板块收入同比增长13%,环比增长3pct,增长速度加快,但效果明显不如商城业务。

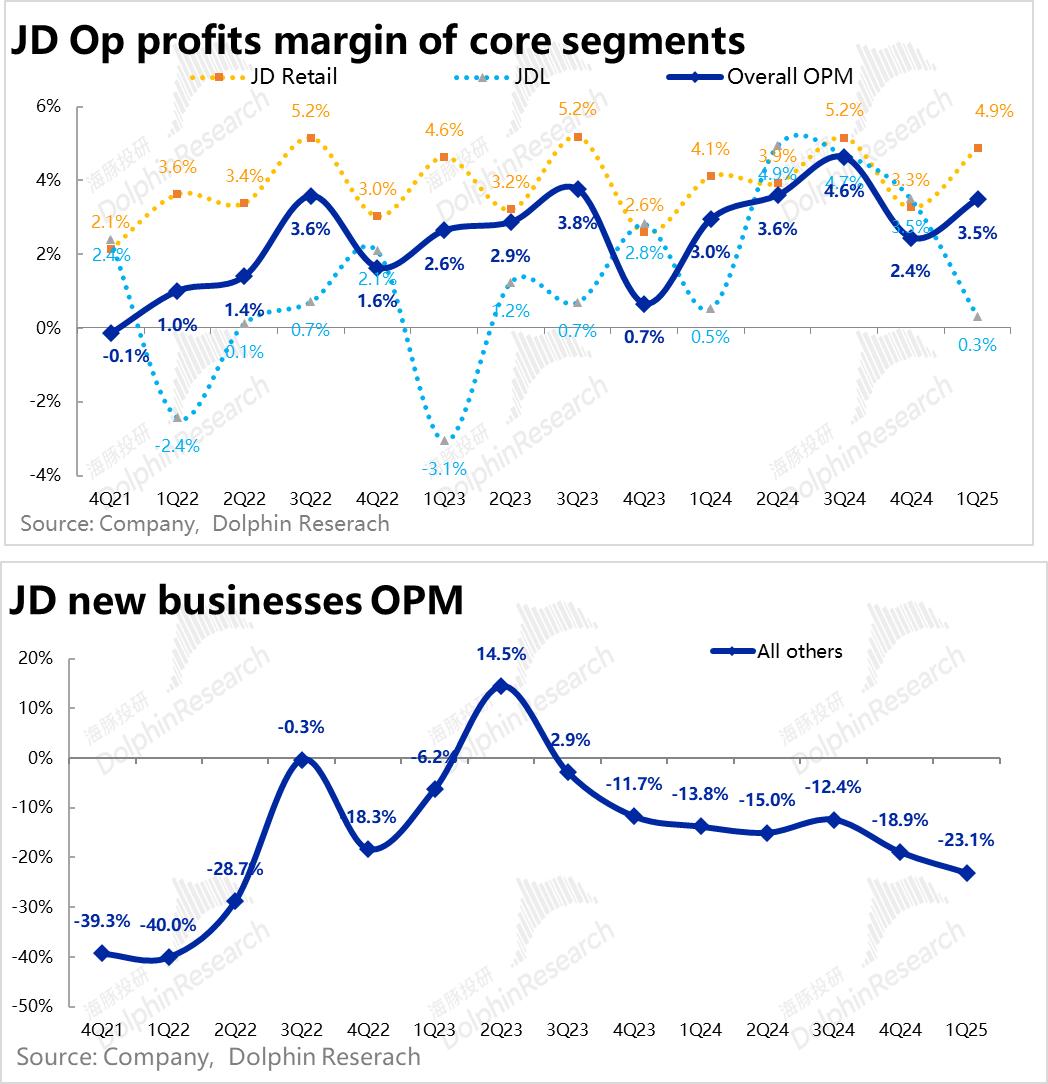

5.第一季度,整体经营利润达到105亿元,经营利润率同比上升至3.5%,比去年同期增长近40%!美丽的肉眼可见。

从各种支出来看,盈利能力不错,除了最关键的收入增长好之外,主要是在整体激烈的市场竞争中,最大的支出项目——营销成本整体可控,没有以前那么恶性;在大支出中,主要原因是仓储物流成本没有反映出应有的业务杠杆。

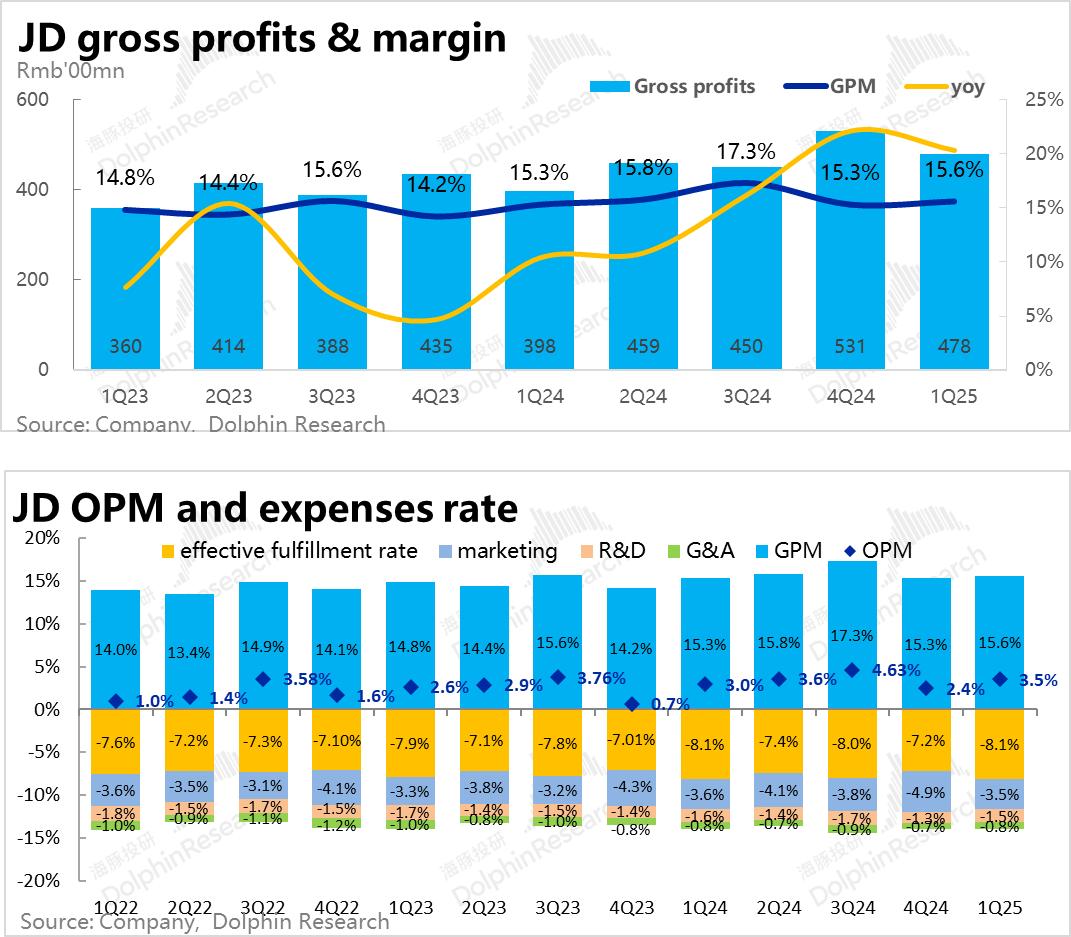

而且利润过度释放的一个关键是毛利率的上升,而且几乎都来自于去年同期,商城业务毛利率直接上升到16.8%,商城业务毛利率上升到16.8%。

6、股东回报:2024年8月至2027年8月,总回购金额为50亿美元。从今年年初到财务报告发布日,公司总共消耗了15亿美元,还剩下35亿美元。估计新的回购金额很快就会被授权。

计算股东回报:此前公司还公布了15亿美元的股息。如果2025年回购40亿美元(2024年回购36亿美元),那么2025年回购40亿美元(2024年回购36亿美元),目前股价对应的股东回报率已经超过10%,相当不错。

在现金储备方面,公司实际账户中的净现金和类似现金 短期投资转换为220亿美元的美元,也有资金支持这种回购。

(注:由于JD.COM在4月中旬上涨了一个季度的业绩指导,但并不是所有在彭博上填写数据的卖家都更新了数据。第一季度,超出预期的幅度相对较大。但实际调整后,很多最新卖家已经将收入增长拉至14%左右,实际幅度并不夸张。这里仅供参考。)

海豚投研观点:

这一次,业绩超出预期,看实际业绩本身:无论收入增长超过17%,调整后营业利润增长几乎接近40%,背后的主要英雄都是支柱业务——实物电商。这样的答案,本期确实是真实的,一点都不含糊。

而股东的回报,根据海豚君的核算,已经达到了10%左右。看第一季度的表现,似乎肉眼可见。但是真的要摆脱地球引力的8倍PE吗?海豚君的判断是:

a. 资本估值并不取决于当期利润有多好,而是取决于当期利润增长的可持续性和可预见性。

从这个角度来看,京东很难说服大家,因为主要依靠国家补充,竞争格局没有实质性的变化。事实上,从上述表现可以看出,第一季度收入和利润大幅释放的背后,主要是通电产品的国补政策。

国家补贴降低销售价格,促进销售;但是给予用户的补贴由政府补贴承担,并未进入京东的销售成本。

同时,通电商品一直是JD.COM的收入创造品类,通电商品爆销,对应的是直接通电产品销量增加,商城毛利率增加。JD.COM第一季度的财务报告几乎是国家补充红利的准确体现。

商场的相关业务,如直销一般商品、3P平台业务等。,也获得了一定的流量交叉销售优势,并与收入一起完成。

但问题是,目前国家补充效应已经减弱,甚至中芯财报对通信和IoT产品的专业指导也有力印证了这一点。由于JD.COM第一季度的收入和利润,市场无法线性推动JD.COM未来的增长。

b. 短期展望的边际变化是什么?

当然,在估值足够低的情况下,关键是要注意下一个边际变化,但是JD.COM因为新业务重新进入投资期,并不好:

外卖问题:从4月份开始的外卖大战,通过海豚君之前分享的两篇文章,已经可以明确说明问题了——在一个相对股票的市场中,JD.COM进入挑战龙头,担心市场最终无效,最后竹篮打水一场空。

当然,海豚君很容易理解JD.COM做外卖的高频业务:这次国补其实反映了JD.COM的核心是通电商品流量,但通电是低频消费,无法带来APP的开通率。通常交叉销售非常困难。

如果你能进入外卖市场,你至少可以活跃APP的开放率。这场外卖大战在一定程度上可以算是一种投资流程和推广成本。毕竟外卖这种“苦”业务,规模效应满满的美团,也就是利润率很低。JD.COM最终赚钱的概率很小,外卖的作用很大概率是引流实物电商,有助于提高JD.COMAPP的开通率。

而且一旦是引流业务定位,自己指向的问题就是京东的增长困境。

当然,10%以上的股东收入真的很有吸引力,很难回购。但是,要让市场和JD.COM一起回购资金,真正愿意大幅买入JD.COM,关键是看这场外卖大战需要消耗JD.COM多少现金弹药,JD.COM如何引导今年的年收入。

这也意味着这次电话会议和之后的沟通非常重要,这取决于JD.COM准备投入多少资金做外卖业务。如果投资可以相对抑制,那么股东回报这么高,股价还是有希望修复的,但是如果投资没有限制,估计资金还会继续小看。

本季度财务报告详细说明

第一,适当的国补获益股,第一季度收益“猛仰头”

1、自营零售业务占比最大。,本季度实现收入2430亿元,比去年同期增长至14%。对于已有两三年个位增长的传统电商平台来说,这个数字不需要比较就能明白非常“彪悍”。

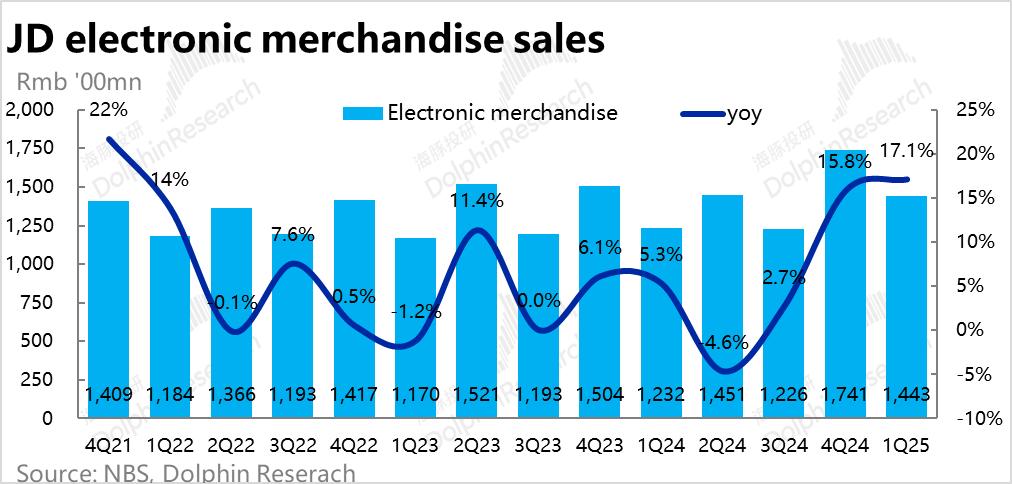

具体而言,主要是通电产品的收入增长进一步提高到17%,国家补充的带动十分明显。

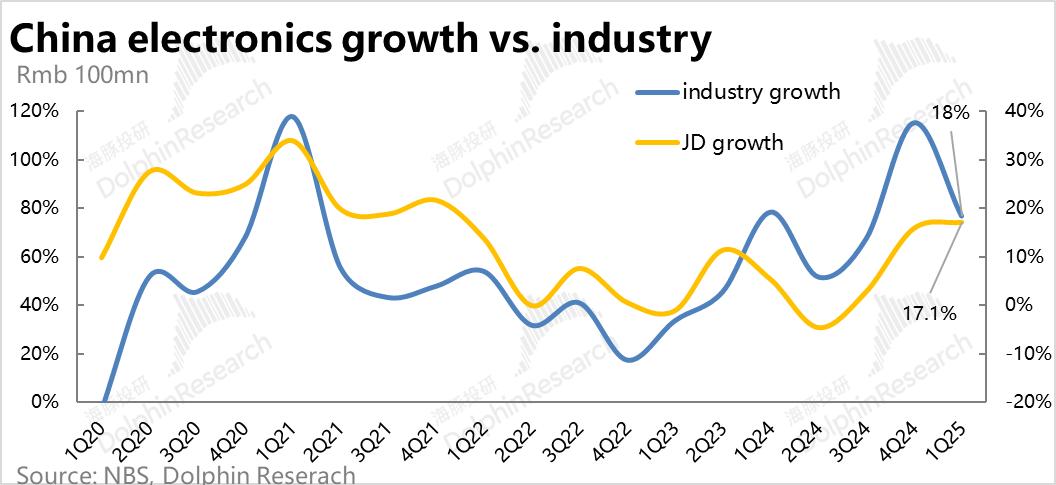

海豚君在第一季度增长了18%的家电音箱和通信。JD.COM更像是稳定了通电类的市场份额。COM。COM。

预期差视角,公司4月中旬上调第一季度指导后,最新预期也拉到了14%左右,并不算特别超过。

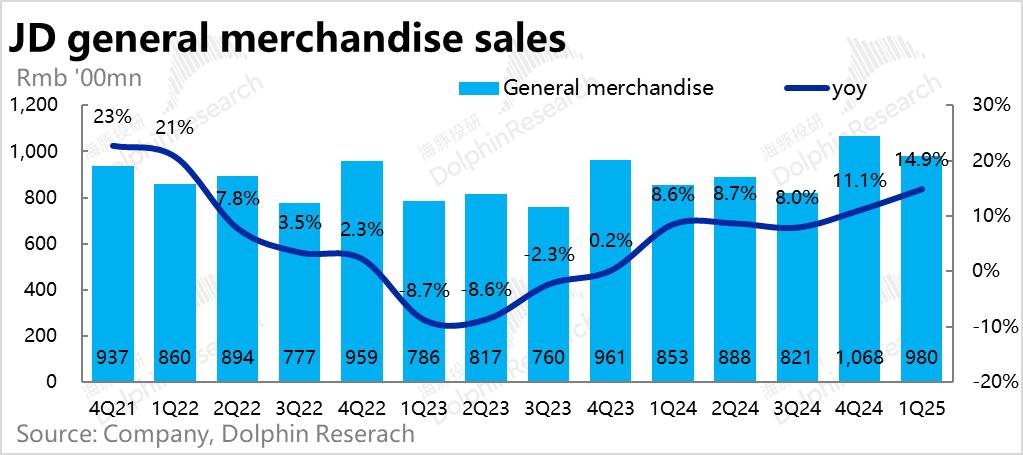

在通电品类流量的帮助下,京东直营销售的一般商品零售额同比增长15%,单季收入980亿元。

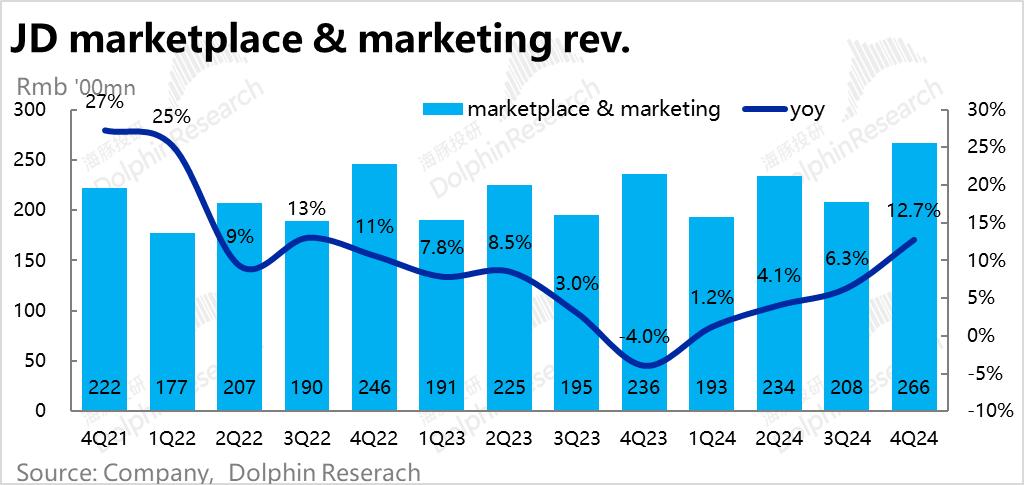

2、平台业务收入:主要面向3P佣金广告 本季1P广告业务收入233亿元,同比16%,正常增速需要跑超自营业务的高毛利3P业务再次跑输直接通电业务。事实上,问题是国家补充带来的通电商品是基本的流量来源。

3、物流和其它服务:包括京东物流,达达快递。这一季物流板块的收入增长也略有加快到13%。收入端还是不错的表现,但是如果结合新业务的亏损来看,新业务就是通过加大力度获得的收入增长,第一季度外卖投入体现不大。

第二,京东商城还算不错,但是可持续性呢?

JD.COM总收入站在3000亿元,总计3011亿元,同比达到16%。经过漫长的低位数增长,JD.COM终于骄傲了。

最起码,即使不考虑国补,随着房地产的触底,京东所在的通电产品行业的增长也难以更差。

根据业务部门的分类:

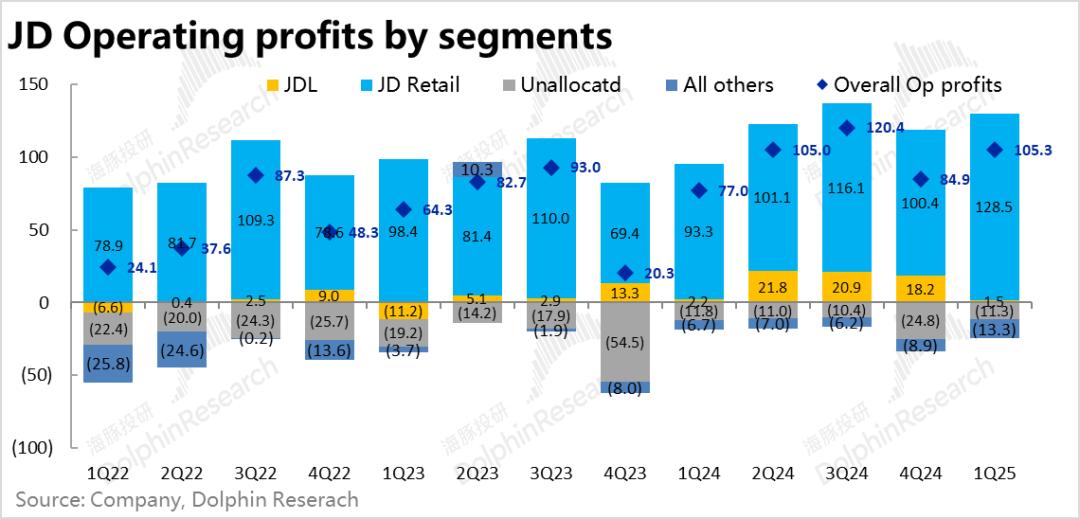

1)最关键的本季度京东商城利润同比增长16.3%,第一季度收益达到2638亿;

2)京东物流(JDL)这个季度的收入同比增长11.5%,达到470亿。

3)包括Dada和其他创新业务,本季度增速终于停止下跌,同比增长18%,达到58亿元。然而,似乎外卖等新业务的投资已经开始影响报告,亏损也随着收入的回升而增加。稍后将进行分析。

由于通电商品表现良好,且交叉销售有效,这一季JD.COM的收入明显超过了季节性:去除股权激励Non-GAAP经营利润为106亿元,是京东上市以来第二高的单季盈利能力。

而且分板之后,很明显,几乎所有的利润释放都来自于商城业务:

第一,京东商城营业利润126亿元,同比增长38%;一般情况下,第一季度商城的利润与前一年的收入高峰季度-第三季度相比,一般都会下降。

然而,在第一季度,JD.COM获得了历史上最高的季度利润,表现非常强劲,利润率接近5%,上升0.8%。%,但其中的0.6%所有这些都是毛利率的贡献,本质上还是国家补充带来的表象上升。

2)京东物流只有1.5亿的利润,与去年同期的2.2亿利润相比,物流似乎再次进入竞争加剧阶段。

3) 对包括达达的人来说在其他业务领域,本季亏损飙升至13.3亿,亏损率为23%。收入已经修复,但是亏损增加的速度更快。。想像一下,进入第二季度,随着外卖单量的增加,损失只会进一步增加。

首先要注意的是,第一季度是由于新业务和物流的利润下降,是否都是外卖等新业务投入造成的,值得考虑。

第三,有国家补贴,平台补贴可以省点过分。

在成本和支出方面,毛利率是表现相对优异的主要因素。由于JD.COM专注于直销,平台对用户的补贴将直接导致毛利率下降。

本季度毛利率同比增长0.3%,在15.6%的时候,表现非常出色,毛利接近480亿元。核心原因是第一季度客户补贴是国家补贴,平台反而省钱。

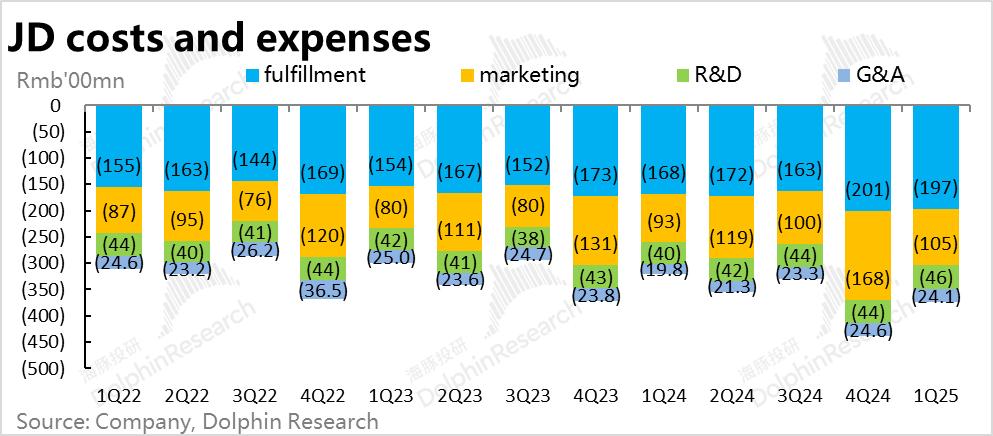

并且,费用方面,由于国家补充带来的自然流量,营销成本的增长相对可控。在收入同比16%的情况下,营销成本增长了14%,并没有像前两个季度那样飙升。管理费用的表现也很有抑制力。

三费中,只有管理费,可能是新业务的拓展,需要招聘新的职业经理人。期权激励和工资支出都有所增加,管理费用同比增长24%。;另外,物流运费增长也略有增长,同比增长18%,超过收入增长率。

最终在收入放大、毛利率上升、支出整体可控的情况下,营业利润达105亿元,超越季节性盈利释放完成。。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com