对房租持续下降的深入研究:租赁企业过得怎么样?

2025年,在长租业领域,经营压力巨大。

受供给侧影响,经济适用租赁住房加速进入市场,住房数量大幅增加。这一变化影响了租赁市场的供需结构,推动了行业租金的下降趋势。截至2024年,一线城市“十四五”经济适用房筹集平均完成率约为87%,其中北京以91%的完成率领先。

租赁住房规模的扩大促进了市场结构的重塑,对社会住房租金产生了挤压效应。在这种背景下,本文深入分析了租赁企业的生活情况。

01

核心城市的租金持续下降

二房东加快房源清退或退出。

从租赁市场活跃的核心城市租金表现来看,监测八城核心租赁效率同比持续下降,除北京、广州外,2024年和2025年第一季度都出现了不同程度的下滑,下降幅度集中在5个点以上,成都、武汉等城市的减幅甚至超过5%。

与此同时,市场上的二房东,比如夫妻店,也在慢慢退房淡出市场。二房东一般依靠租金差来维持运营。随着租金的下降,这种模式的利润率被严重挤压。

加之市场竞争加剧,有限的客户数量被稀释,许多二房东机构难以维持,最终选择退出市场。

02

中小型租赁企业出现关停

头部企业出现项目退租闭店。

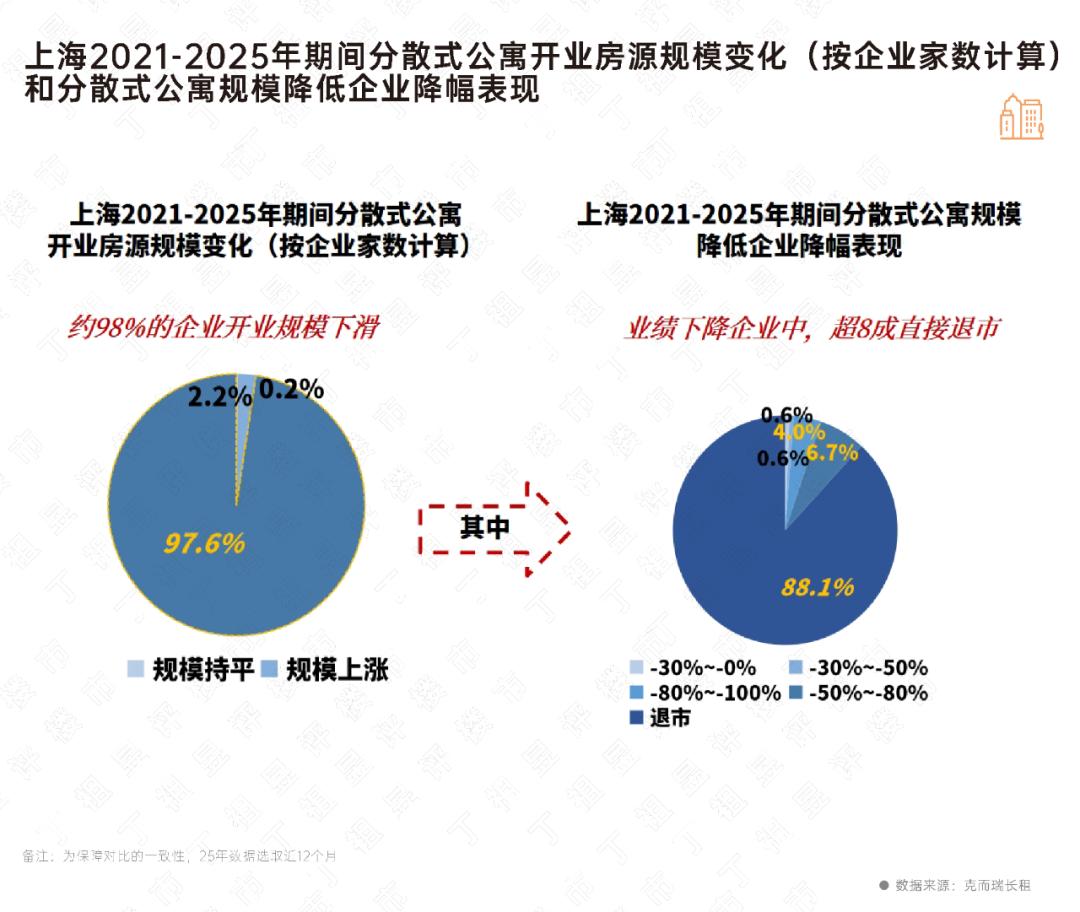

与21至25年上海分散式公寓开业规模相比,在492家分散的租赁企业中,97.6%的租赁企业在5年内出现了开业规模下降的趋势,企业开业规模仅增长2.2%。

而且在开业规模下降的企业中,目前只有11.9%的企业存活,而且减幅超过50%。约88.1%的企业关停退市,共有424家企业关停,每年约有85家企业关停。

上海社会化集中式公寓2024年租赁效率为157.4元/元。㎡每月,最近三次复合增长率为-7.03%。租赁企业除了面对行业租金下降外,还受到租赁住房低成本分流客户的竞争。2024年,租赁住房租金效率为112.8元/人。㎡月租比社会化低45元/月。㎡/月。

企业的关闭主要发生在中小企业中,目前头部企业还没有出现企业关闭的情况,但仍然面临着较大的经营压力。公司通过调查头部涉包租赁企业发现,面对租金减少、租金成本不降低的情况,选择了退租闭店的项目。

以某头部A公司为例,多个城市出现退租闭店行为,自24年以来,杭州、宁波、南京都有退租闭店的项目。头B公司,在杭州、福州、上海各地都有退租关门的情况,其中杭州关门三家。就关店项目所处的竞争板块而言,大部分都面临着保租房的竞争,而且板块租金呈下降趋势。以南京江宁板块为例,该板块3个保租房项目共计3720套,占板块集中租赁住房的25%。

03

头租赁企业和资产方再一次谈底租赁?

寻求双方利益的平衡

当前可维持现金流,项目处于持续经营状态,为了重新获得项目定价空间,实现企业经营目标,选择主动进攻和资产方谈降底租。

愿意减少基本租金的资产一是主要分布在区域内大量租赁住房进入市场的区域。由于市场竞争的压力,考虑到空置期和租赁率可能降低的风险,与租赁公司达成权益平衡,共同维护资产的长期运营。另一种是注重企业的经营能力,降低租金是双方双赢的最佳利益平衡点。

就公司而言,24年以来,多家头部企业开始采取行动谈降底租。在项目选择上,将综合考虑项目当前和未来的竞争环境、租赁到期时间、租赁率变化、项目现金流、盈利能力等因素,作为选择基础租赁项目和减少比例的决策因素。

其中也有不少企业,取得了一定的成效,以某资产管道运营商为例,通过再次与资产方谈底租,预计25年内将节省6000万底租费用。当然,没有企业的运营能力,公司的年平均续租率在78%以上,优于行业平均水平。产品线覆盖中高低端,采用灵活的长短租结合方式,降低空置率。

04

通过现场租金或分享模式提高有钱收入。

整体收益微乎其微

租赁企业通过精细化运营挖掘存量资产价值,其中,公共区域闲置空间的商业化改造成为增加富裕收入的途径之一。以深圳南山万科云城泊寓旗舰店为例,项目将原本利用率不足的公共区域改造成24小时智能自习空间,通过精准引入服务链公司“猫头鹰自习室”。该空间采用“分时租赁”的方式,既为客户服务(享受会员折扣),又对外开放,提高了公共区域的效率。

除万科泊寓通过引进外部运营商,增加公共区域收入外。还有一些公司通过租户调查,以居民需求为导向,定向引入需求业态,将闲置空间转化为高频消费模式。比如贵阳筑巢公寓贵安店,将公寓闲置的公寓改造成“筑巢咖啡”的空间。咖啡定位于打造“商务友好”、“人才友好”的咖啡店,结合咖啡文化和茶文化打磨产品体系,以商品盈利特点运营。此外,在公共区域的移动线路上进行优化和引导,在回家路线和公共活动区域的交界处安装咖啡,形成“回家必经的场景”,增加租户的消费频率。

目前,头部企业在公共区域的服务模块进行了调查,介绍的业态类型主要可以计算为以下八大类,包括超市、健身房、自助水柜、咖啡馆、电竞房、宠物护理、自习室、夜校(职业培训)。虽然业态丰富,有的是通过流水创收,有的是租房创收,但整体收入的天花板在租金收入总额的5%左右,大部分公区的有钱收入只占租金收入总额的1%-2%。

05

房租动态管理核心区域项目

避开保障房竞争激烈的地区

由于租赁市场租金整体下降,通过精细化运营和动态定价策略,头部租赁企业保持竞争力。

以龙湖冠寓浦东大道店为例,近半年来,该项目的租金呈稳步上涨趋势,尤其是春节后的2月份,租金逐月上涨11%。这个时期也是传统的租赁旺季,3月份租金呈稳步下降趋势。

从项目竞争格局来看,竞争产品都是社会化的房子,没有保障性的房子竞争。这种竞争格局使得冠寓能够依靠品牌溢价来保持价格上涨的支撑。

06

租赁模式转变为构建

“资产方-资金方-运营方”三角模式

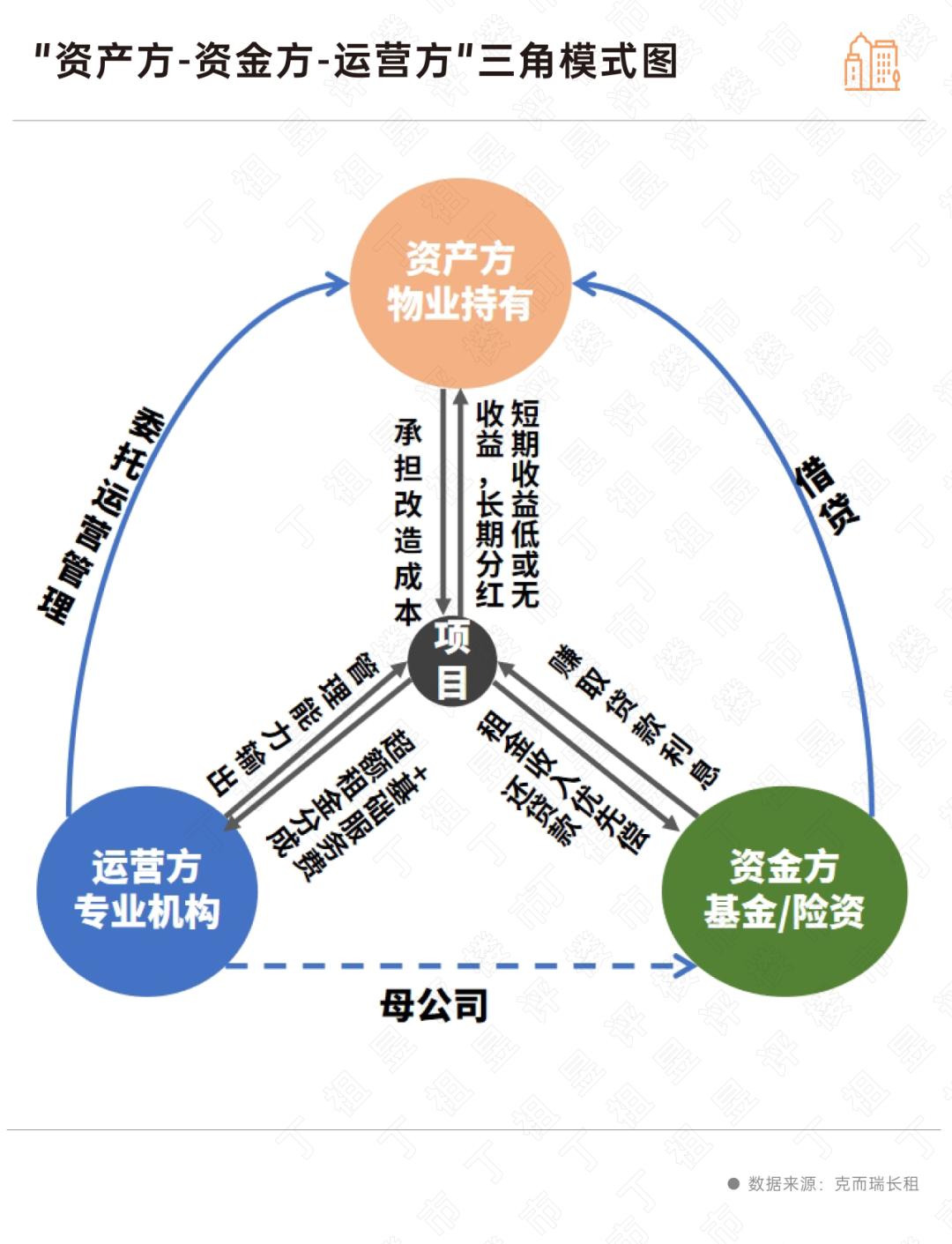

租金下行趋势下,靠租金差获利的包租方式步履维艰。租赁模式从约定的底部租赁到约定的租赁期限和收取管理费或未来分红,引入资金方,构建“资产方-资金方-运营方”的三方合作机制。资金方为资产方提供项目改造成本,租金收入优先偿还还款保障。运营商导出改造和管理水平,收取管理费或未来分红。

从运行机制的角度来看,该模式有三个关键特征:

首先,基于对经营管理能力的认可,基金方(一般是金融企业或经营方的总公司)为资产方提供项目贷款,专项资金用于房屋标准化改造。

第二,还款安排与运营收益直接挂钩。,设定阶梯还款比例,既保证了资金方的基本收益,又使资产方能够共享经营业绩。

最后,在合作中,运营商获得了运营管理费和项目分红。这种模式不仅解决了业主资金改造的压力,也保证了资金方的本息安全。这种模式对国有企业存量资产的盘活具有重要意义。

比如深圳前海租金安心,城市家AI镇项目就是利用这种模式引入银行作为资本投资者,前海租金安心作为运营商,收取管理费和利润分红。

租金下行周期正成为检验长期租赁公寓行业生存能力的压力试验场。但是这个看似行业痛苦的转型期,实际上是市场清理和价值重构的关键转折点。当前市场上,依靠“高进低出”资金池模式的企业已经出现了流动性危机,单一调整,难以实现较大的经营困境。为了应对租金下降的预期,可以通过有钱收益、资产运营模式创新、自我运营能力加强等多种复合方式构建环城河。

本文来自微信微信官方账号“丁祖昱评房市”,作者:克而瑞长租,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com