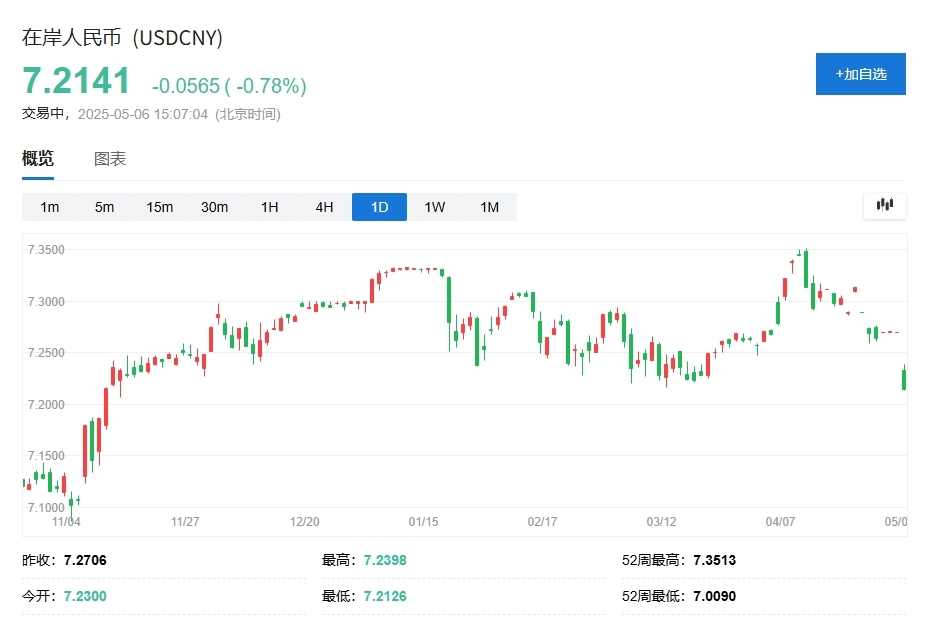

海岸人民币上涨近600点,上涨至去年11月以来的最高水平,后续发展潜力如何?

近期汇率成为市场的“主角”,节后亚洲货币集体爆发,人民币上涨近600点,后续发展潜力几何?

在岸人民币兑美元周二上涨至去年11月至今的最高水平,当天上涨近600点。

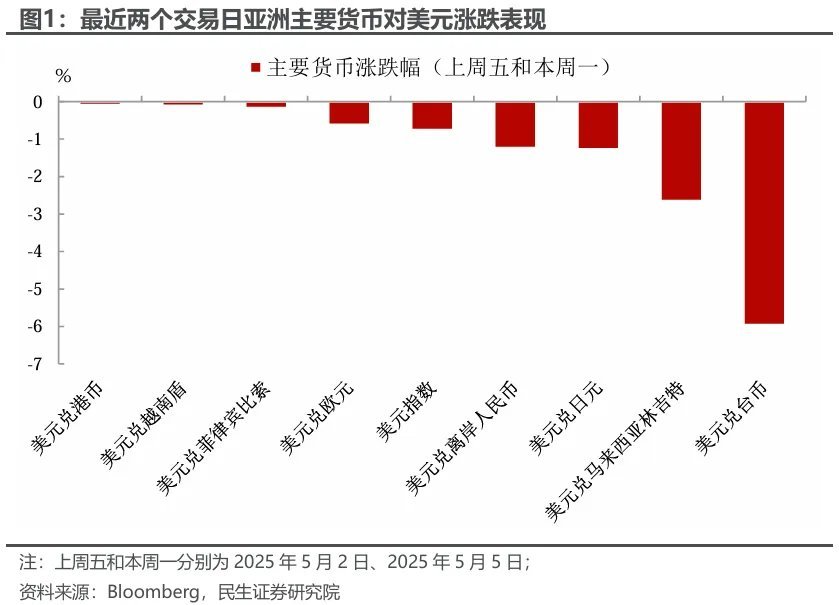

在过去的两天里,亚洲外汇市场剧烈波动,离岸人民币一度涨破7.20。港元继续触及强方兑换保障,台币暴涨“历史水平”,两天累计涨幅超过9%。大幅上涨背后最直观的导火索是美国关税谈判的积极信号。

展望市场前景,短期内人民币升值空间有多大?从中长期来看,亚洲货币的罕见变化透露出哪些信号?

随后人民币升值的空间有多大?

宏观民生邵翔认为,由于美国关税大幅增加时货币贬值有限,因此应该克制谈判缓解带来的增值预期,更倾向于在7.10到7.20之间。

首先是央行的理想价格。从央行今天(5月6日)公布的中间价来看,人民币汇率定价仍以美元为主,干扰市场的目的并不明显——目前的水平可能还没有触及关键点。从近两年的历史经验来看,7.1和7.0是央行关心的水平。

第二,与其他货币相比,人民币发生了变化。与其他货币相比,央行可能需要控制人民币的价格下跌,以防止新的摩擦。以欧洲为例,目前欧元兑人民币为8.21。在极端情况下,人民币比欧洲上涨回4月10日前的水平(8.05),欧元与美元关系密切。在欧元和美元稳定在当前水平的情况下,相应的美元兑人民币约为7.07。

什么信号显示了亚洲汇市的剧烈波动?

中长期来看,亚洲货币集体的“变化”可能反映了汇率范式的变化信号,这意味着美元的压力将是结构性的。港币、台币、人民币恰恰代表了三种不同的汇率方式,民生宏观表示:

港元模式(导向美元): 在美元体系的主导下,市场更担心港元降价能否保持“弱保证”,导致脱钩和货币危机(因为金融管理局想卖美元支持港元)。;当美元系统动摇时,保持“强方保证”可能会导致过多的美元风险。购买美元、出售港元将增加中国香港市场的流动性,只要触发原因并非困境性事件,一般都有利于港股的表现。但是,从长远来看,如果直接贸易的重要性下降,那么港元和美元系统的深度绑定也可能下降。

台币方式(低汇率) 民间金融循环): 央行通过低估汇率来积累贸易盈余,民间机构大量购买美元资产(如美债),以平衡国际收支。金融机构对冲汇率风险的想法在台币跌价和美台利差扩大的情况下下降。从长远来看,美元体系的削弱和外部环境的变化可能会迫使台币寻找多元化投资和降低风险的策略。在短期压力下,可以选择减少美国资产持股(美债下跌,台币增值)或增加对冲开口(台币增值)。而且中长期来看,美元体系削弱下台币更难在夹缝中生存,多元化投资或购买黄金可能是更好的选择。

人民币模式(限定起伏) 参与限定金融企业): 描述了通过中间价引导、离岸市场干预等方式减少人民币波动的机制。由于贸易盈余掌握在央行和央企手中,国内金融企业参与有限,人民币汇率对冲的负面循环较小。但是在控制下,离岸和在岸之间存在明显的差异。在中国特有的长假期间,离岸体量小,流动性容易出现问题,导致大幅上涨和下跌。而且每次假期结束后,官方干预和在岸机构的干预都会减少波动,恢复正常交易。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com