贵州茅台:左手非标酒,左手系列酒,飞天减速也不怕?

北京时间 4 月 29 今天下午,贵州茅台发布 2025 年 Q1 季度业绩,由于距年报披露间隔不到 1 个月,期间股价变化不大,所以本文更注重茅台。 Q1 季度业绩分析&2025 年 全年业绩展望:

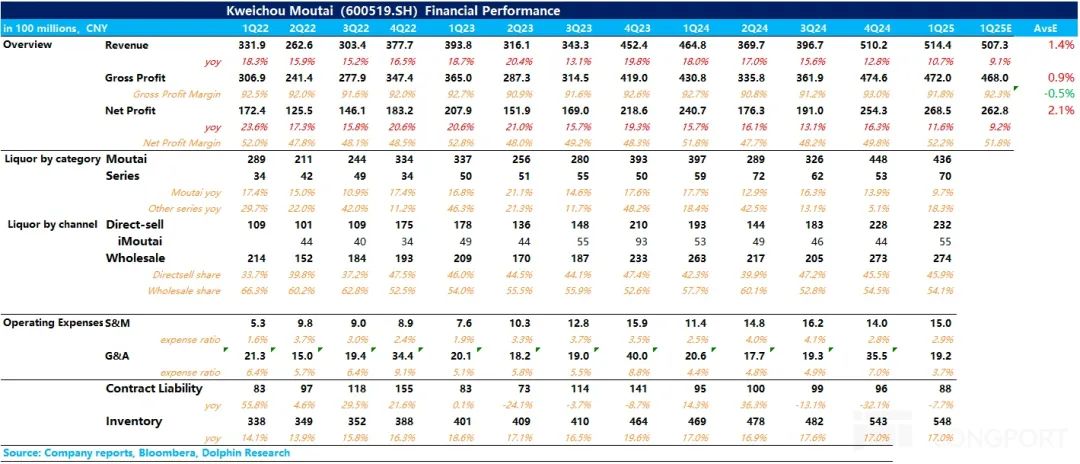

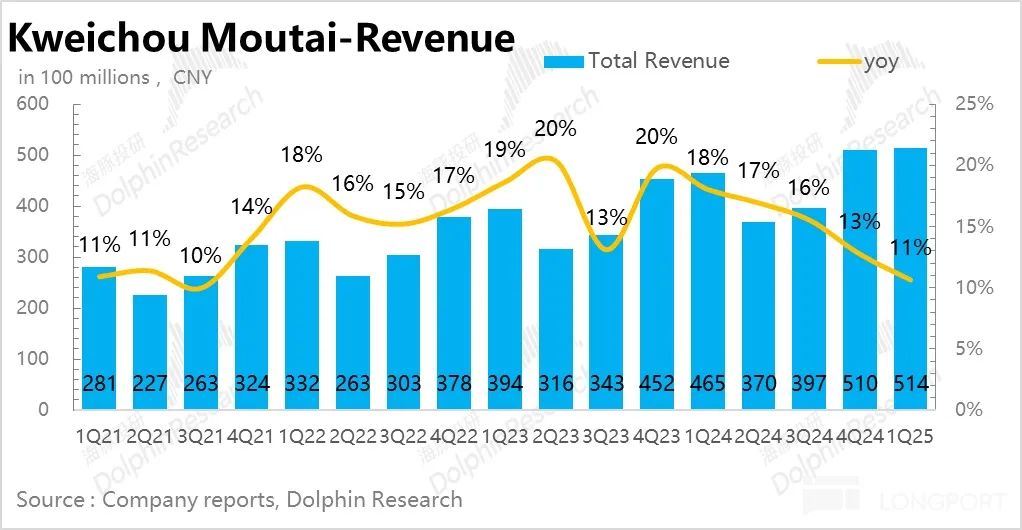

1、业绩如期减速:1Q25 茅台共同实现收入 514.4 亿元,同比增长 10.7%,略超市场预期一致(市场预测为 507 亿元)。全年小幅超过一年 9% 增长目标,但是从往年茅台分季度的盈利节奏来看,由于第一季度包含了传统的春节白酒旺季,所以增长率一般是最高的,一季度增长 10% 表明 2025 年度业绩放缓到高单位数已经成为一个大概率事件。

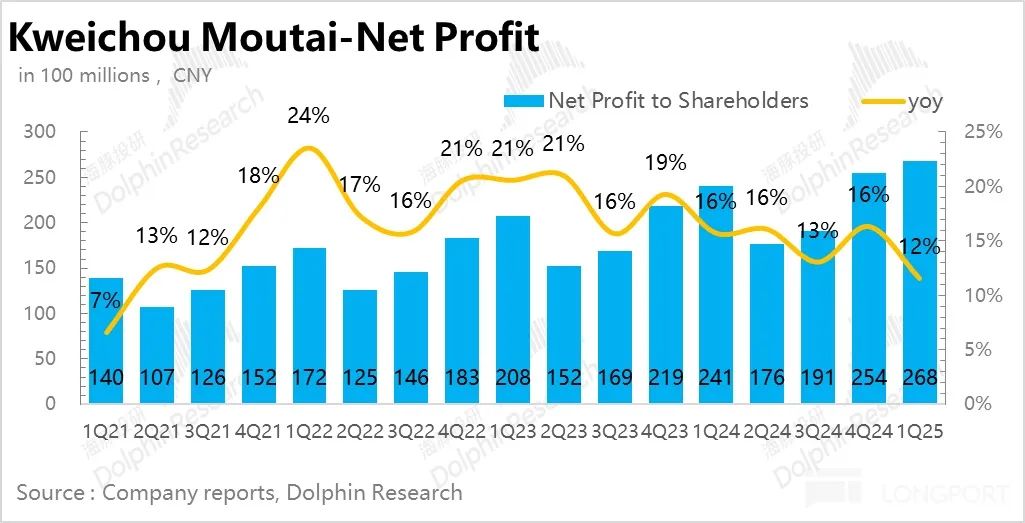

利润方面,1Q25 茅台实现归母净利润 268.5 亿元,同比增长 11.6%,再一次比收入增长更快,海豚君推断,茅台非标酒在第一季度不断增加(KG酒) 100ml 小酒 十二生肖酒)的投放力度。

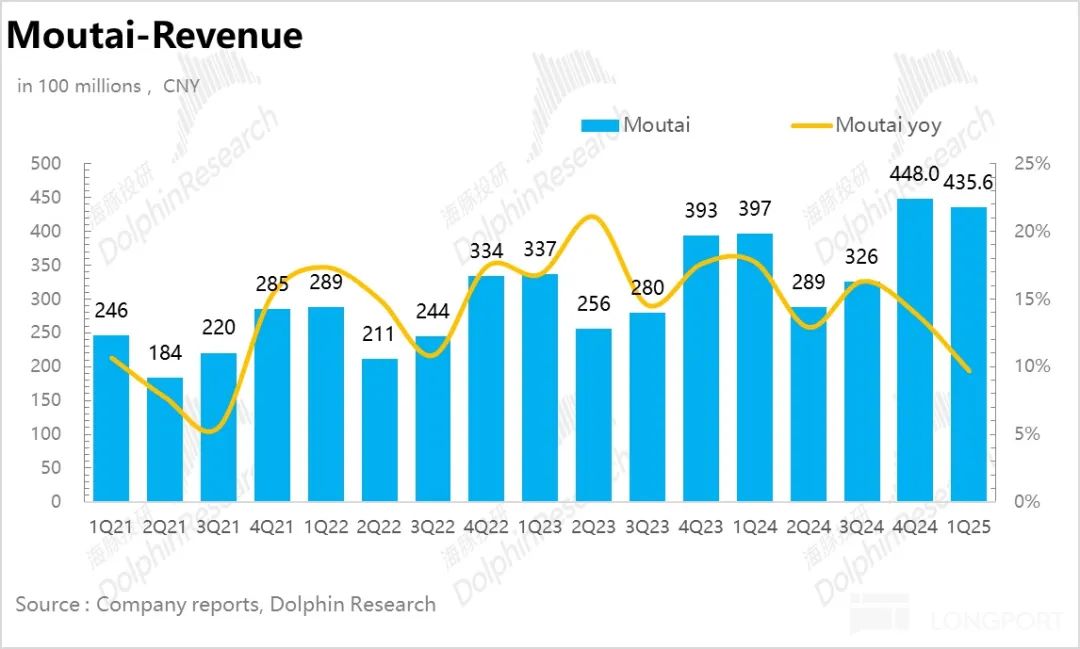

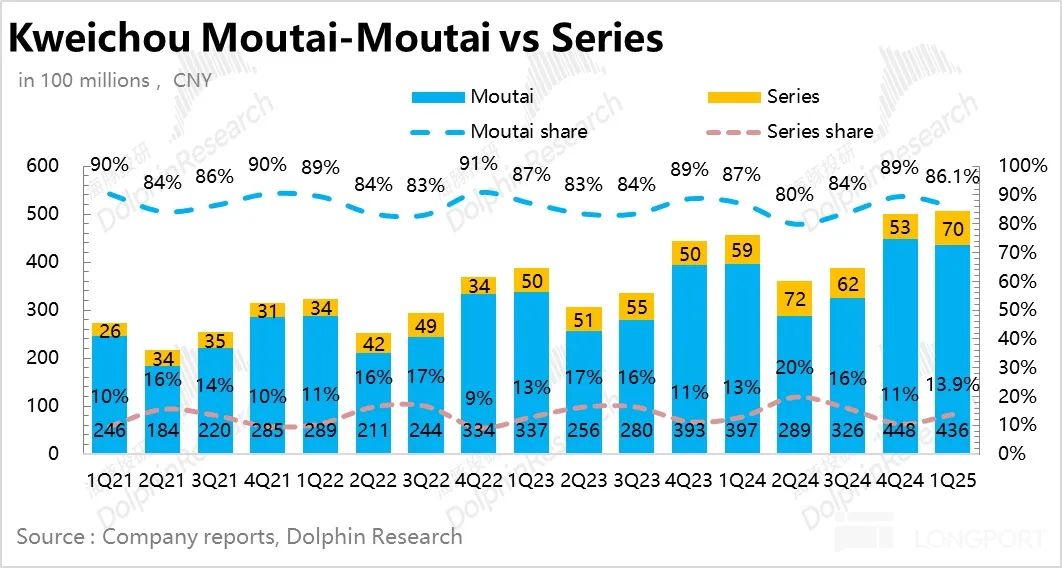

2、茅台酒:控货挺价:1Q25 茅台实现收入 435.6 亿元,同比增长 9.7%。虽然茅台在季报中没有披露销量,但考虑到天妃控制的商品价格相当高,海豚君推断茅台的增长更多来自于非标准葡萄酒投放增加带来的价格贡献。

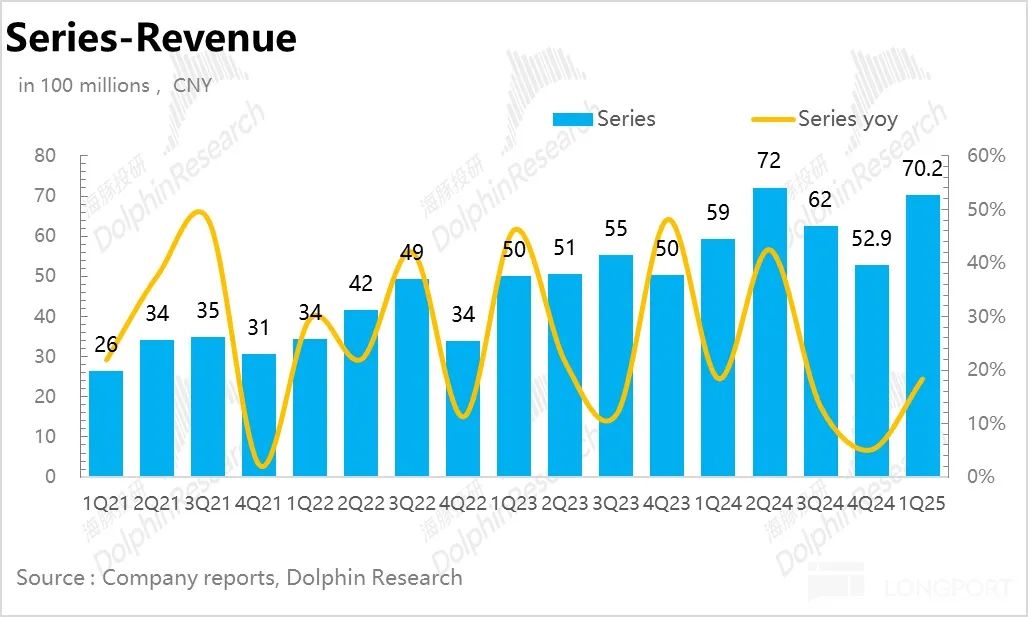

3、系列酒:轻装上阵,再一次扛起大旗:1Q25 实现收入的系列酒 70.2 亿元,同比增长 与去年相比,18.3% Q3、Q4 经过两个季度的减速,加速又开始了。海豚君在年报分析中提到,从去年下半年开始,茅台就开始针对一系列大型葡萄酒产品 1935 结合渠道调查信息,停止发货清理渠道库存,重组系列酒类经销商体系,2025 茅台,春节期间 1935 销售速度明显加快,渠道库存消化也处于阶段性低位,基本进入良性增长阶段。

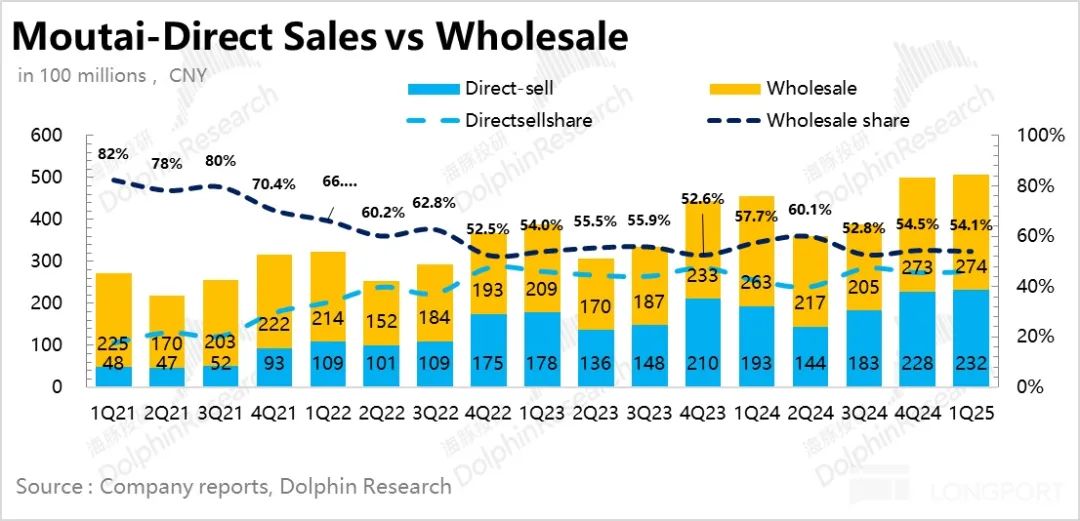

4、直销比例略有增加:就渠道结构而言,1Q25 茅台直销渠道销售比例为 与之相比,45.9% Q3 略有改善,整体仍保持高位。为了减少海豚君的推断 500ml 天妃经销商的库存压力,茅台延续了 Q4 策略不断增加非标产品(如生肖酒、100毫升) 小礼盒等)的投放力度。(通常通过直接渠道投放非标产品)。从中长期来看,茅台直营渠道比例的增加仍然是必然趋势。在行业下行期间,它不仅可以更好地稳定价格体系,还可以增加自己的利润。无非是短期节奏需要平衡经销商的利益。

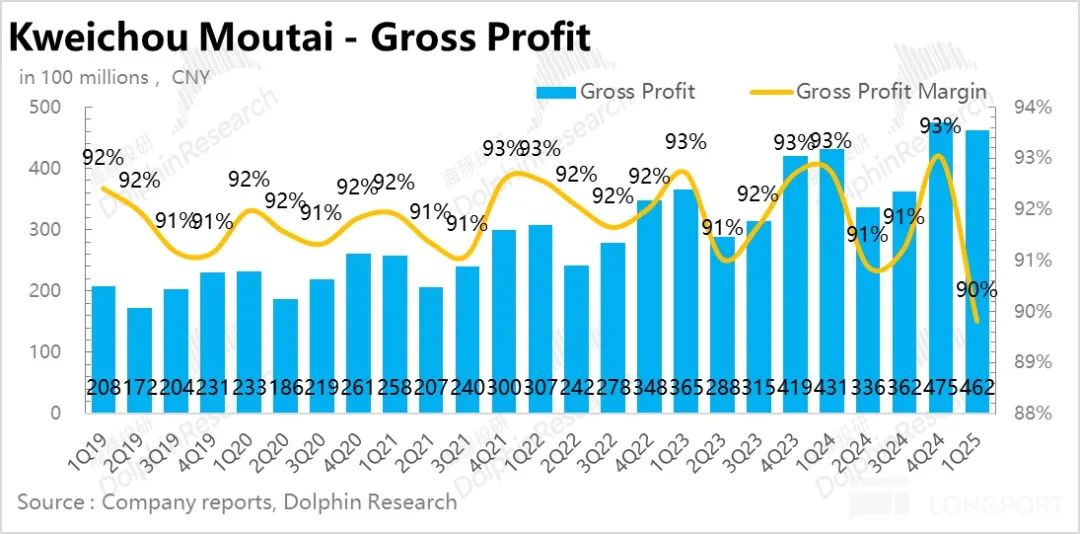

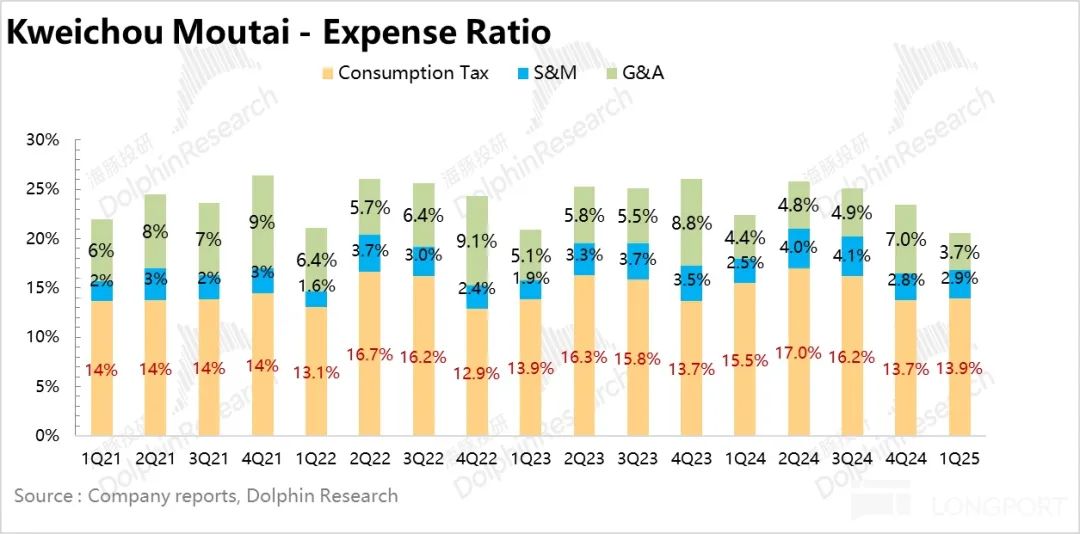

5、毛利小幅下降,运营效率大幅提高:尽管 Q1 茅台加大了非标产品的投入,但是系列酒的投入促使毛利率从去年同期开始 92.7% 小幅下滑至 91.8%。由于茅台增加了成本, 1935 补贴方式&终端广告费用,销售费用小幅提高至销售费用。 2.9%。但是,茅台通过进一步加强各项业务费用的控制,提高了运营效率,降低了管理费用率。 近三年达到最低水平的3.7%,最终实现净利率 52.2%。

6、财务核心信息清单

海豚君的总体观点:

假如角度被拉回到几年前,按照传统的研究框架,那么市场上绝大多数的分析都会认为 2025 一年是茅台业绩快速增长的一年。由于如果从 4 年前茅台产量推测原销量(2021年) 年度茅台实际产量同比增长 12.6%),2025 每年可以销售的原酒是一年的重量。假如再考虑一下去年下半年茅台的飞天出厂价从哪里来? 969 提高 20% 到 1169,而分销渠道的比例超过 所以价格端增量也超过50%。 10%,如此贯彻茅台业绩,2025年 年收入增长率至少可以达到 20% 以上。

而事实上 2025 一年对茅台来说注定是艰难的一年,这一点从 2024 茅台在年度报告中制定的 2025 年增速目标 9% 可以看出来。

造成这种差异的核心原因是上述供给侧分析框架的前提假设是茅台需求稳定,变化不大。但实际情况是,在经济增长放缓、需求低迷的背景下,政府和商业需求明显下降,促使茅台批准 所以茅台为了稳定价格体系,保障渠道利益,也只能采取控量保价的措施,通过调整天妃茅台的市场投入,可以稳定批价。这样做的底层逻辑是通过牺牲短期表现来保证自己的价格体系不会出现系统性崩溃(对比 2013 年度批价在短时间内大幅下跌,无数经销商面临亏损,经销商信心严重受损)。

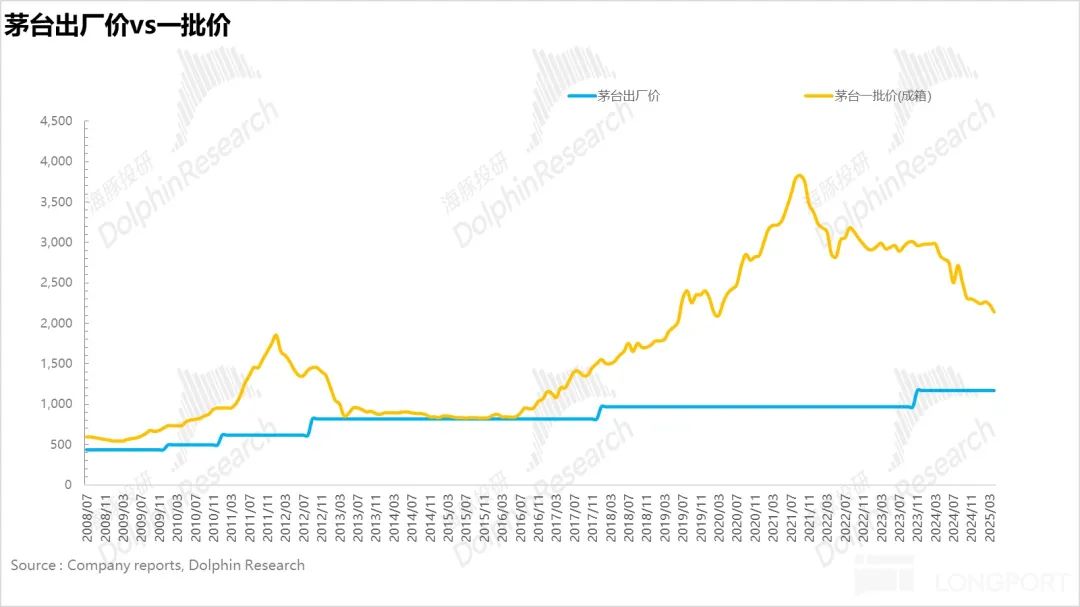

从批价来看,茅台虽然采取了一系列措施来控制商品和价格,但并没有等待传统春节旺季产生的批价上涨。不仅如此,春节过后,天妃茅台的批价进一步从 2230 下探到 2140,可以看出需求仍然没有阶段性的转折点。但是好的一面是茅台的估值在期间没有继续修复,海豚君倾向于认为这里的批价下降更多是因为 Q2 由于传统的白酒消费淡季,正常的需求逐月减弱,所以市场实际上已经 Price in 第二季度批价走弱。

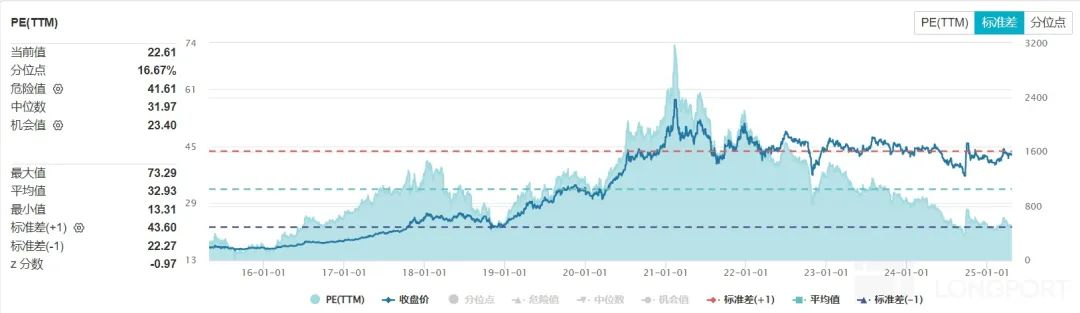

最后,关于茅台的估值&成长问题,海豚君在茅台:勉强过关,但是粉碎神话如何重圆? - 已经详细说明过了,有兴趣的可以参考一下。总而言之,海豚君认为现在 20x 茅台进一步向下的空间有限,但是向上的催化仍然需要更多积极的信号,所有投资者都要根据自己的风险偏好来决定。

总的来说,茅台目前遇到的核心问题还是需求不足造成的。但从目前茅台开拓客户的重心逐渐从房地产上下游企业转向高科技产业,可以看出茅台也在积极寻求改变,为新的商业场景创造葡萄酒需求。所以现在的茅台只需要稳定的穿越周期,下一轮白酒周期到来的时候就会成为英雄。

下面是财务报告的详细解读

第一,整体表现如期减速。

1Q25 茅台共同实现收入 514.4 亿元,同比增长 10.7%,略超市场预期一致(市场预测为 507 亿元)。全年小幅超过一年 9% 增长目标,但是从往年茅台分季度的盈利节奏来看,由于第一季度包含了传统的春节白酒旺季,所以增长率一般是最高的,一季度增长 10% 表明 2025 年度业绩放缓到双位数以内已经成为大概率事件。

利润方面,1Q25 茅台实现归母净利润 268.5 亿元,同比增长 11.6%,再一次比收入增长更快,海豚君推断,茅台非标酒在第一季度不断增加(KG酒) 老酒 十二生肖酒)的投放力度。

二、茅台酒:控货挺价

1Q25 茅台实现收入 435.6 亿元,同比增长 9.7%。虽然茅台在季报中没有披露销量,但考虑到天妃控制的商品价格相当高,海豚君推断茅台的增长更多来自于非标准葡萄酒投放增加带来的价格贡献。

根据渠道调查信息,茅台在严格控制飞行量的情况下,明显增加了非标酒的投入(包括 100ml 小型装,1L KG服装,文化创意,属相),一方面减缓了飞行压力,另一方面实际上是因为非标酒的出厂价格更高(比如 100ml 按照同规格安装茅台计算出厂价比。 500ml 飞天高出 70% 上述),因此对茅台的表现也有更高的影响。

系列酒:轻装上阵,再一次扛起大旗

1Q25 实现收入的系列酒 70.2 亿元,同比增长 与去年相比,18.3% Q3、Q4 经过两个季度的减速,加速又开始了。海豚君在年报分析中提到,从去年下半年开始,茅台就开始针对一系列大型葡萄酒产品 1935 结合渠道调查信息,停止发货清理渠道库存,重组系列酒类经销商体系,2025 茅台,春节期间 1935 销售速度明显加快,渠道库存消化后也出现了阶段性低位,基本进入良性增长阶段。

另外,根据去年年底经销商联谊会的信息,2025 过去一年系列酒的目标不亚于茅台。 5 年度平均增长率(对应) 15% 年复合增长),还表明企业对系列酒的重视程度大大提高。

再加上企业对系列酒的投入计划,茅台酱香型酒 2025 年度投入费用比较 2024 年增加 15 亿元,同比增长 50%,如此激进的市场投放从中毫无疑问 2025 年度茅台将大力参与次高端&大众价格带系列酒的竞争。

在天妃供应有限的背景下,茅台似乎不可避免地要通过增加系列葡萄酒的投入来减轻茅台的增长压力。从整体对白酒行业的影响来看,同价位的酱酒竞争产品肯定会更加严重。 降维攻击,加快清理中低档酱酒。

第四,直营比例略有增加。

就渠道结构而言,1Q25 茅台直销渠道销售比例为 与之相比,45.9% Q3 略有改善,整体仍保持高位。为了减少海豚君的推断 500ml 天妃供应压力,茅台延续了供应压力 Q4 战略不断增加非标产品(例如KG装,100毫升) 小礼盒等)的投放力度。(通常通过直接渠道投放非标产品)。从中长期来看,茅台提高直营渠道比例仍是必然趋势。在行业下行期间,不仅可以更好地稳定价格体系,还可以增加自身利润,这无非是为了在短期节奏上平衡经销商的利益。

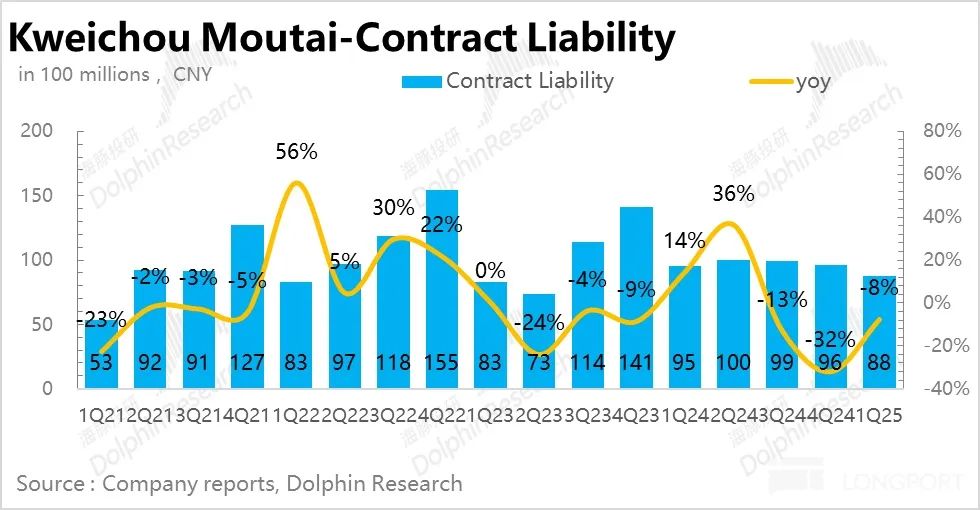

储水池五、“储水池” "安全垫边际改善

从 “贮水池” 根据合同债务,茅台合同债务在第一季度末为 87.9 同比减少1亿元 与上一季度相比,8%的大幅下滑。 32% 虽然有所收窄,但仍表明公司控货挺价的幅度仍然很大。回款同比增长 与去年相结合的21% Q4 海豚推断的数据主要是春节期间发货节奏的差异造成的。

第六,毛利率小幅下降,经销效率大幅提高

尽管 Q1 茅台加大了非标产品的投入,但是系列酒的投入促使毛利率从去年同期开始 92.7% 小幅下滑至 91.8%。由于茅台增加了成本, 1935 补贴方式&终端广告费用,销售费用小幅提高至销售费用。 2.9%。但是引人注目的是茅台通过进一步加强对各种业务费用的控制,增加了销售额,降低了管理费用率。 近三年达到最低水平的3.7%,最终实现净利率 52.2%。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com