我很快提交了港股IPO招股书,怕赌博失败。

溜溜果园冲A未果后进入港股IPO!

"遇见小面冲关港交所上市"

“货拉拉第五次冲击港股IPO”

近日,苹果产业链公司蓝思科技向港交所提交上市申请。

四川‘新荷花’是全国最大的中药饮片企业之一,四闯金融市场赴港IPO...

短短一个月,一批中国创新企业集体向港交所发起IPO冲击,就像讨论一样。

北京一家芯片公司的创始人也告诉融中,“我最近正在考虑在香港上市。投资者希望公司能尽快登陆资本市场。”近年来,许多投资者对港股上市有偏见——企业估值低、市场流动性不足等。今年以来,市场趋势似乎正在逐渐改变。

第一季度,港股上市申请新增51家,近四分之一为a股上市公司。已上市新股15只,融资182亿港元,比2024年增长287只。%,且大部分来自内地,如古茶、蜜雪冰城。目前,仍有100多家中国公司在香港排队IPO,包括恒瑞医药、海天叶巍、歌尔微电子、老乡鸡、上海阿姨等明星公司,以及“寻找”A H中概股有机会的公司。

最近,美国财政部长也被问及“中国公司是否会在美国上市”。美国媒体也表示,特朗普政府正朝着可能将中国上市公司从美国交易所退市的方向前进。假如中国证券交易所真的“被迫”从美国退市,那么,毫无疑问,中国香港的机会就来了。

北京某机构投资者陈海告诉融中,“香港一直被视为中国证券交易所海外上市的首选。随着中美关系的波动,中国公司在海外上市的环境变得更加迫切。一方面,许多企业面临赌博和回购的压力,不得不加快IPO上市的步伐。另一方面,a股收紧,美股不明,港股势头恰到好处,尤其是被内地三大交易所“封杀”的公司试图通过香港获得上市资格。"

赌博背后,“必须”港交所IPO

根据最近几家提交港股招股书或更新招股书的公司,与VC/PE机构的赌博或这波港股上市浪潮中的一大部分。

四月十五日,ADC明星企业映恩生物登陆港交所,IPO首日暴涨113%,创造了自2022年以来18A公司最大融资规模的最大融资规模。但是光环的背后,是三年亏损18亿,赌博压顶的生死局——如果2025年之前不能上市,投资者将以10%-30%的年利率赎回股份。

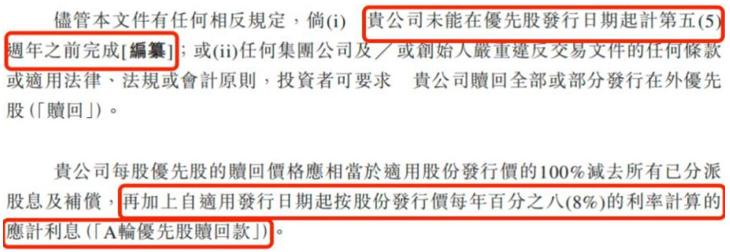

4月14日,“卡游”公司更新招股书再次冲击港股IPO。2021年6月,卡游以A轮优先股的形式获得红杉和腾讯投资,对价1.4亿美元,卡游整体估值高达9亿美元。这项投资包括赌博赎回条款,其中提到一个时间点是“从优先股发行日期开始计算第五周年”,也就是2026年。如果双方约定的条款没有完成,投资者可以要求卡游赎回所有或部分发行的优先股,每股优先股的赎回价格将根据适用发行日期起每年8%的股权发行价格计算应计利息。

这些都不是个案。巧合的是,3月7日,保险中介机构“手回集团”第三次递交港交所。该公司在2024年1月和7月两次递交港交所,但都失败了。从最新的招股书来看,手回集团可能因为赌博协议而急于IPO。

招股书显示,公司在A轮,B轮、在C轮融资中,我们与投资者就撤资权等特殊权利条款达成一致。如果IPO失败,投资者可以根据上述条款行使撤资权,届时手回集团需要履行回购股份的义务。手回集团投资者中有歌斐资产、经纬风险投资等知名机构。截至2024年底,手回集团现金和现金等价物仅为1.13亿元。然而,在三轮融资中,公司获得了1.35亿元的融资。如果公司未能通过自己的业务实现“造血”,将无法履行对投资者的回购责任。

此外,今年2月,自2019年以来,周六福首次试图进入金融市场,并再次向香港证券交易所提交了招股书。从a股进入港股,这种坚持背后是李氏兄弟因赌博失败回购1.6亿元股权。

如今,VC/PE人急着退出,不是以退出为目标的投资,而是耍流氓。然而,近两年来,赌博和回购的相关话题屡屡爆发,VC/PE机构和被投资企业之间发生了越来越多的诉讼和撕裂故事。如今,DPI越来越成为LP识别GP的必备选择。许多VC/PE已经开始重新思考退出策略。据记者了解,目前市场上很多机构都在考虑并购等形式退出项目。

华南某国有资产背景机构合伙人赵亮告诉融中,“在退出方式上,我们必须优先推动符合条件的优质项目走IPO路面。但由于基金存续期的影响,一些优质项目也会考虑通过产业M&A和上市公司M&A撤出。”

“除了IPO,没有一个项目是不能‘卖’的。然而,一级和二级市场的投资盈利逻辑毕竟是不同的。IPO减持也要综合考虑市场流动性、产业周期等影响因素,所以很多VC机构会选择在Pre-IPO之前先清仓,能退出的时候赶紧退出。”

就像溜溜梅的母公司溜溜果园一样,4月16日向港交所提交了招股书,这也是2019年a股上市失败后对金融市场的再次冲击。有趣的是,自成立以来,溜溜果园已经获得了四轮融资。其中,红杉资本在2015年参与溜溜果园A轮投资耗资1.35亿元,成为公司第三大股东。但是在2024年6月,公司上市前夕,溜溜果园以减资方式回购红杉全部股份,并于2025年1月完成减资登记。也就是说,红杉陪跑9年后清仓撤出,溜溜果园“仓促”启动IPO。

香港希望抓住这波中概股回流的“破天富贵”

恒生技术指数、恒生指数今年以来一直处于世界领先地位。截至3月24日收盘,恒生科技指数年内暴涨超过26%,在全球资产表现中排名第一,恒生指数上涨18%,创近三年新高,引领亚太乃至世界市场。上个月,蜜雪冰城在香港证券交易所主板上市。上市前,港股市场新股认购记录以5324倍的融资认购倍数和1.84万亿港元的认购额度刷新。上市后,市值近1500亿港元,远超奈雪茶、茶百道、古茶三家港股茶饮企业的总市值。除了蜜雪冰城,泡泡玛特、老铺黄金等消费股,以及阿里、腾讯、小米、地平线等科技股也迎来了股价暴涨。

随着港股交易市场开启“疯狂”模式,很多企业都计划抓住窗口期,将去香港的IPO纳入日程。老乡鸡、八马茶业、上海阿姨、周六福、奇瑞汽车等。已经提交给香港证券交易所,宁德时代、海天味业、安井食品、三花智能控制、赛力斯等。计划在香港第二次上市。

“这波港股高潮,从行业环境的改善和政策导向的共同推进,构成了默契配合。”华南某地国有控股平台相关负责人商盛景告诉记者。事实上,香港也在准备抓住这波中国证券交易所的回归。

四月十三日,香港财政司司长陈茂波在随笔中表示,针对世界上最新的变化,证券监督管理委员会和港交所已经做好了充分的准备,如果在海外上市的中概股想要回流,就必须让香港成为他们的首选。

现在,大约有400只中概股在美国上市,其中大约有20只中概股已经在美国和香港上市。去年,为了配合《关于加强监管、防范风险、促进资本市场高质量发展的若干意见》,中国证监会和香港再次深化合作,采取五项措施进一步扩大和完善沪深港通机制,帮助香港巩固和提升国际金融中心地位,共同推动两地金融市场协调发展。其中,“支持内地行业龙头企业赴港上市融资”是至关重要的一点。为吸引内地企业和新兴市场公司到港上市,在提高市场效率和流通性方面,港交所本身也进行了一系列改革。如果使用全新的新股结算平台FINI,缩短新股定价日与交易日的间隔,以及股票库存机制,建议降低香港证券市场股票最低涨跌价格咨询市场。

在过去的12个月里,港交所的IPO审核时间从中位数减少到28天,与2022年的61天相比,几乎减半。此外,香港证券交易所和香港证券监督管理委员会为高市值a股上市公司开辟了一条快速通道。A H“继续受到青睐。此外,为了吸引更多当地优质企业在香港上市,同时聚集更多国际资金到香港,进一步提升香港国际金融中心的实力和地位,香港证券交易所也在加强东盟与中东市场的联系和推广。

例如,最近泰国椰子水品牌if母公司IFBH向港交所提交了招股书。自2017年进入中国大陆市场以来,公司发展迅速,2024年获得约34%的市场份额,成为中国大陆椰子水市场的领头羊。但在光彩照人的背后,IFBH公司也面临着赌博的压力。如果IFBH公司在2026年12月31日之前未能成功上市,创始人Pongsakorng Pongsak将面临PP承让人的股权回购,行使价回购Aquaviva,按照每年净收益的12%计算。 Co.,Ltd.全部股权。

当然,一些中国公司在香港上市的背后,可能会有无奈之举。“a股IPO持续收紧。对于一些具有科技属性的公司来说,业绩水平和稳定性达不到a股上市的要求。毫无疑问,港股的选择增加了一条资本路径,也为VC/PE机构的股东提供了额外的退出选择。“在商盛景看来,“尤其是现在很多企业都有赌博和回购的压力,在香港上市可能会暂时解决这个生死难题。”

国有资产“兜底”港股基石,也怕亏损。

自动驾驶系统供应商“地平线”上市前,除阿里、百度外,确定的四大基石投资者中包括一只地方国有资产——宁波市政府基金。巧合的是,嘉兴市国有资产监督管理委员会旗下秀洲金控股股份有限公司介绍的七牛云港股IPO基石投资者禾顺认购了1.75亿元至1.82亿元。

若时间轴再次拉长,在过去的一年多时间里,70多家新上市的港股公司中,有近30家是由地方政府出资平台担任基石投资者的。从投资金额来看,2022年国有资产占19.7%,2023年占29.8%,2024年上半年国有资产占58%以上。特别是在外出询问、西锐、天聚地合等公司的IPO中,有两个以上的地方国有资产同时被引入为基石投资者。

2024年,地方国有资产占港股IPO基石投资者的半壁江山。

“纵观近年来港股基石投资者的变化,商盛景告知融中,一方面,市场不断下跌,其他LP不断撤离。国有资产产业投资的思维已经成为重要买家。另一方面,表面上做产业投资,实际上是为了吸引投资,用‘基石投资’换取‘双总部’。然而,考虑到未来几年的流动性和审计压力,当地决策面临的压力和挑战仍然很大。

基石投资者一般至少持有6个月的股票。在签订订阅协议时,他们不知道公司的上市发行价格。换句话说,基石投资者同时承担了两大风险:未知发行价格和六个月锁定期,但他们仍然坚定地订阅,只能看好公司的发展潜力。

商盛景对记者说:“能够拉到行业内的明星基金当然是最好的。这类基金专业而熟悉产业发展,对上市公司的发展前景判断更加准确。而且基石越多,越能避免上市公司为促销而签署一些无法在台面上获得的抽屉协议,毕竟人多不好动手脚。另外,由于有6个月的禁售期,认购比例较高,有利于股价的稳定。但是也会导致一定的流动性不足,抑制股票交易,连累潜在的涨幅。总而言之,基石投资者就像一把‘双刃剑’,怎么找,该找谁是创业者非常关心的问题!”

更需要注意的是,最近港股新股破发率保持在30%左右,去年创下近五年新低。这些新股背后的基石投资者不乏来自世界各地的国有资产,国有资产的LP人不得不面对亏损。

“我们唯一做的单基石投资,第一天低开破发,股价暴跌千里!假设按照开盘价计算,这笔交易的浮亏已经超过90%。”近日,某地国有控股平台负责人在社交平台上吐槽。“谁受得了?最近找我们做基石的公司基本都避而不见了。”大部分基石投资者都是折价入股,具体认购价格不确定,但是可以让LP退避三舍,想要严重亏损。

本文来自微信微信官方账号“融中财经”(ID:thecapital),作者:栀子,编辑:吾人,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com