超过400个商业项目将于2025年举行,哪些可以起飞?

根据赢家大数据,2025年全国范围内集中商业项目4000 个人,总商业建筑面积约34000 与2024年实际开业量相当的万平方。

与新开业项目数量相比,在商业房地产存量时代,行业更加关注项目质量。

400多个商业项目,每个项目都有不同的标签——“商业巨无霸”、“高档MALL”、“非标商业”、“奥特莱斯”、“文旅商业”、“小而精”、“二次元”…

2025年群雄争霸,哪些项目可以起飞?哪种商场更容易成为品牌开店的心头好?

01

400 筹集项目图谱

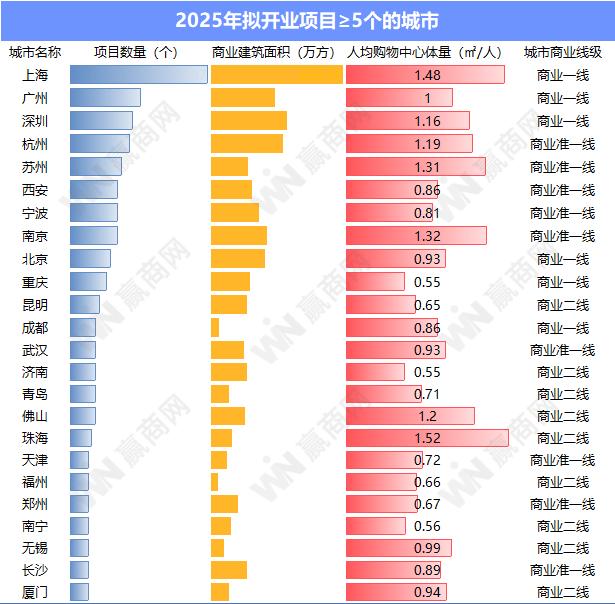

一骑绝尘的上海

高层城市是一个完整的战场,占近60%

就项目的大区分布而言,七大区域占比结构基本稳定,华东区“榜一”地位不可动摇,占比高达44%。;其次是华南区,占18%。;西南区、华北区、华中区占10%-11%,几乎相同;西北区、东北区仍然是增量最少的地区。

但是城市商业线分布明显不同,拟开业项目高度集中在高线城市。商业高线城市总比例为66%,商业高线城市比例越高,商业高线城市比例越大,商业高线城市比例为27%,商业高线城市比例为21%。、18%。

说明城市商业水平是对城市商业发展水平评估的等级划分,分为六个等级,包括赢得商业大数据的基本城市发展水平、商业发展规模、商业水平、商业知名度和商业未来潜力等因素。本文将商业一线、准一线、二线定义为高线城市,商业三线、四线、五线城市定义为低线城市。

从单个城市拟开业的数量来看,也印证了上述特征。拟开业数量≥共有24个城市有5个项目,都是商业高线城市,总开业项目240个。 个,规模1800 平方米,占全国开业总量的近60%。

虽然商业一线城市和准一线城市的人均购物中心面积位居全国前列,竞争激烈,但城市经济实力雄厚,消费力强劲,仍然吸引着各大商业项目和优质品牌竞相进驻。

部分下沉城市商业爆发,突出潜力

目前,商业低线城市拟开业项目占34%,商业三线城市、四线城市、五线城市占比相对均衡,但商业四线城市首次超过商业三线城市。%,其中,云南曲靖拟开业项目多达4个,广东汕头、广东湛江、湖北襄阳等商业四线城市均有2个以上的开业项目。

部分下沉城市商业爆发,特别是南通、常州、无锡等经济发达的华东城市,2025年拟开业的项目有3个及以上。此外,曲靖、昭通、贵州黔东南、黔西南、毕节等一些云贵的城市或地州也有多个项目。

虽然下沉城市的消费能力与高线城市存在差距,但竞争相对较少,甚至很多城市的大型商业综合体仍处于空白状态,其市场潜力值得关注。

头部效应升级,8家企业获得100。 项目

当前,中国购物中心产业的集中度不断提高。截至2024年12月13日, CR5是中国购物中心的22.11%。从2011年到2020年,CR5在中国购物中心的股份份额保持在15-20%之间。

根据2025年拟开业项目数据,2025年全国拟开业项目35家企业“执掌”超过40%。其中,2025年拟开业项目超过5个的企业有8家,共计100家。 个别项目,占拟开业总数的25%。在这些项目中,万达商业管理维持30% 一个开业目标,华润万象生活、龙湖商业、万科商业、爱琴海商业的开业量都在10。 个人,宝龙商管、新城控股、招商管拟开业6-7个。

万达商业管理和爱琴海商业计划开放项目专注于下沉市场。万达下沉市场项目占80%以上,商业四线城市占比最大。项目遍布襄阳、株洲、邵阳、安阳、绍兴、六安、枣庄、宜宾、鄂尔多斯等地。爱琴海商业下沉市场项目占比接近70%,其中西双版纳、凯里、信阳、朔州、荆门等5条线占比超过40%。

华润万象生活以高线城市为主,项目占70%以上,其中商业一线城市和商业二线城市为主。商业一线城市只在深圳开设项目,其他项目分布在佛山、东莞、南京、杭州、重庆、郑州、合肥等地。

02

什么样的商场?

更加受到品牌方的“青睐”?

在商业股票时代,优质项目仍然是稀缺资源。区位优越,运营商公司强大,商业项目符合消费趋势,更容易获得品牌关注。

完善核心城市商圈项目,机遇与竞争并存

房地产有“位置论”,商业房地产有“位置论”。位置包括与商业密切相关的多维因素,如地理条件、市场需求、商业环境、交通便利性和政策支持。位置的优劣是项目成功的关键。

2025年,拟开业项目的位置分布呈现出集中在优质位置的趋势,从城市到商业区的辐射力和商业区的成熟度,层层向核心位置靠拢。北上广深、重庆、成都、南京、苏州、杭州、武汉、长沙等消费力高的核心城市。这些城市完善商业区的项目是品牌的首选,但竞争相对激烈,是机遇和挑战的共存。位于核心城市新区、消费潜力大的下沉城市的空白市场也不容忽视。是增量市场的新蓝海,值得探索,有望提前进入,占据先发优势。

经营实力强、声誉高的企业经营项目

当商业运营进入深水区时,优秀的运营能力是商业项目发展的途径。一个位置好的项目相当于一张好牌,但是如果你最终想赢得比赛,你必须有一个好牌手。这个“好牌手”就是一个有商业运营实力的公司。

当前,随着行业集中度的提高,龙头企业的行业示范作用十分明显,形成了“强者恒强”的马太效应。

从规模、发展前景、金融创新能力、运营能力、投资能力、区位价值等多个维度,根据中城研究院联合发布的《2024年零售商业地产企业综合实力TOP100》名单,客观反映了零售商业地产公司的综合实力。

在TOP100企业中,有港资企业的交易大师,有品牌连锁的大型公司,有优秀的地方企业和外资公司。他们已经沉淀在商业地产领域,他们的品牌资源、投资能力和运营经验都相对成熟。他们交易的项目风险会相对较低,抗风险能力会更强。

符合消费趋势,敢于创新突破的项目

商业是聪明的,变化是根本。只有懂得适应消费趋势,敢于创新突破的商业项目,才能把握当下。基于对当前消费趋势的分析,奥特莱斯、二级主题商场、创新主题或非标商业、文化旅游商业将是今年的热点。

奥特莱斯:目前,消费分类已经将一些中产阶级从高端商场转变为奥特莱斯。与此同时,下沉市场客户品牌和质量意识的提高也逐渐涌入奥特莱斯,这一趋势仍在加剧,将继续推动奥特莱斯的普及。

2024年20多个奥莱项目开业后,2025年将有2025年。 一个奥莱将聚集在市场上,近一半的大型奥莱综合商业体超过10万平方米,如沙船(银川)奥莱江南不夜城、东莞MIXC VILLAGE万象滨海购物村,北京湾里·王府井WellTown、武汉杉杉奥特莱斯等。另外,苏州木渎荟品仓城奥莱等一批城市的奥莱项目也加快了进入。

二次主题商场:在二次元经济热潮下,二次元商场去年风靡了一整年,今年还会继续。今年1月,成都第一座“痛楼”购买了次元K88。、重庆二级主题商场S,95超级主题中心开业,配合一系列二级活动,吸引了不少“吃谷”人来打卡。现场人气就像“春运高峰”现场,再次引爆了二级主题商场的人气。

值得注意的是,这两个商场都是位于城市核心商圈的股票改造项目。成都购买维度K88位于春熙路商圈的核心位置,由原美特斯邦威大楼改造而成。重庆S、95超维度中心位于重庆核心商圈“解放碑-朝天门商圈”枢纽,前身为复悦汇。再加上之前已经开放的多个二次元主题商场,二次元主题商场正成为城市核心存量物业转型的新途径。

创新主题或非标商业:现有市场下,拟开业项目要爆红并不容易,必须做出多样化的特色。从近几年的新开业项目来看,创新是“爆红”的必杀技能。例如上海龙华会,上海盘龙天地,深圳好运天地,深圳坂田万科广场,汽车文化主题购物中心-保定爱情广场,「熊出没」IP主题购物中心-深圳宝安华强广场;泛娱乐主题综合体-北京超极合生汇(东区);CyPARK在成都这里、上海「HAI550」....这些项目勇于大胆创新,打破了传统商业的界限,将购物、娱乐、公园场景、IP文化等多种内容融为一体,让购物中心的功能突破购物的局限,同时成为年轻人缓解压力、治愈情绪的休闲生活场所。娱乐潮玩社交场,创造全新的身临其境的购物体验,进一步激发人们的消费欲望。

文旅商业:近年来,文化旅游经济在全国各地蓬勃发展,“以文化旅游促进经济高质量发展”成为各大城市经济发展的新增长极。在这种背景下,文化旅游业蓬勃发展。

1月份开设了扬州历史人文主题商业——扬州印象馆、拉萨神力时代广场、绍兴越皇城文化广场、历史人文街区——苏州盛府二期、重庆鲁祖庙传统风貌区等多个文化旅游主题商业项目...春节期间,这些项目成为当地市民和外国游客的游览圣地,充满了人气和烟火。

未来,能够真正将当地历史人文、自然旅游资源与商业紧密结合,提供身临其境的文化旅游体验的商业,将受到消费者的喜爱。

本文来源于“赢商网”,作者:周彩云,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com