比亚迪:烧钱,赚钱,除了“车王”还有谁?

比亚迪(1211.HK)于北京时间 三月二十四日晚,港股盘后发布 2024 年度第四季度业绩。要点如下:

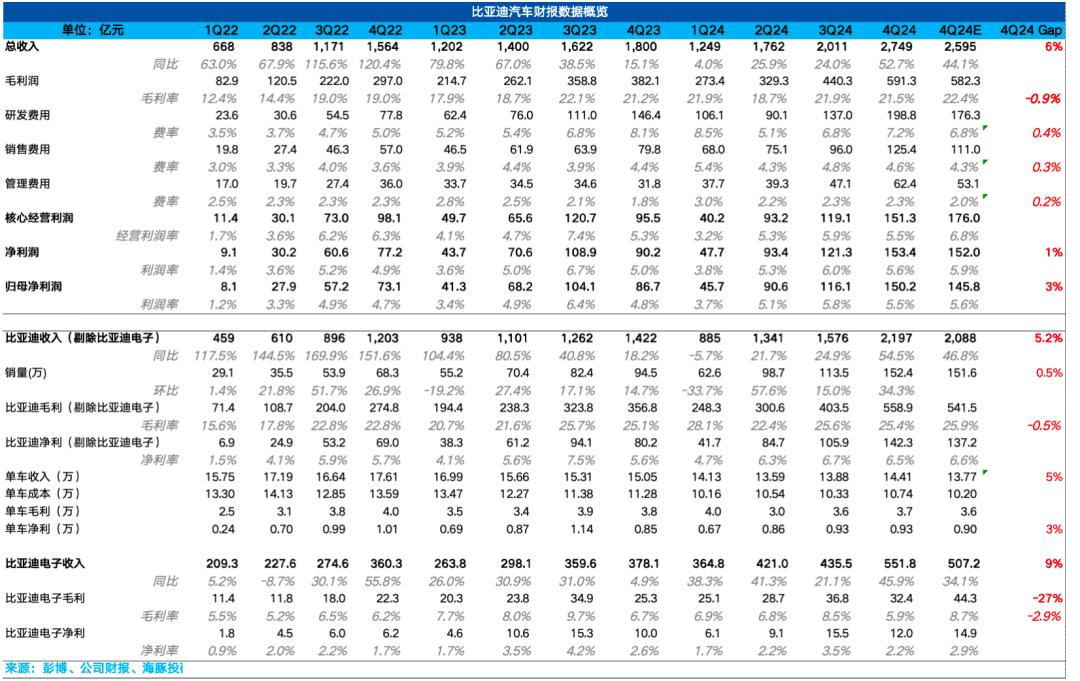

1. 收益端表现良好,核心汽车业务(包括电池业务)收益端超市预测:本季度收入方表现良好,总收入2749亿元,超过市场预期2595亿元。比亚迪汽车和比亚迪电子业务的收入都超出了预期。

但在最核心的汽车业务(包括电池业务)中,市场原本认为比亚迪的第四季度收入会因为年底开始降价而逐月下降,但本季度汽车价格呈现逐月上涨趋势,从上季度的13.9万元逐月上涨到本季度的14.4万元,推动了汽车收入超出预期。海豚君认为,由于品牌推广,尤其是高端混合动力的比例可能会增加。

2. 汽车业务毛利率低于预期,但问题不大:本季度汽车毛利率(含电池业务估计)增加了品牌比例 在规模效应释放的情况下,反而比上季度下降了0.2%,海豚君认为,可能主要是因为第三季度在建项目大规模转固,导致固定资产高增。与上季度相比,这部分高增固定资产的折旧影响将全面体现在第四季度,可能导致自行车折旧成本环比上升,一定程度上拖累了毛利率。

3. 三费仍在大幅增加:这一季度,三项费用仍在持续高增长,尤其是R&D费用,同比增长62亿元,达到近200亿元,达到历史新高!海豚认为,比亚迪第四季度的R&D投资主要用于:① 第四季度,品牌车型相继上市,加强对品牌车型技术的投入;② 准备2025年智驾平权;③ 开发新一代纯电非常E平台,因此相对可以被市场理解。

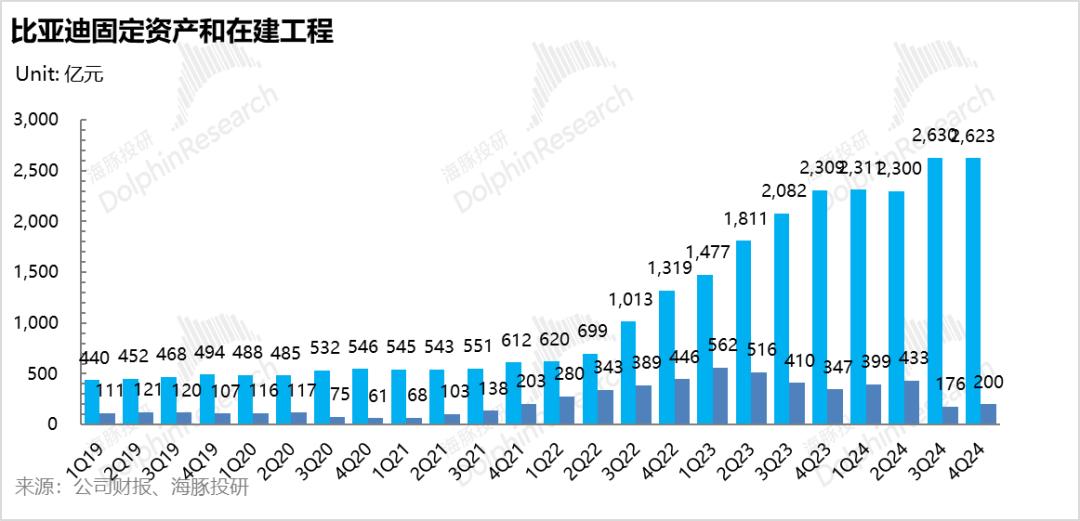

4. 这一季度,资本支出开始增加,比亚迪配售融资行为叠加,预计海外产能投资增加:本季度资本支出278亿元,比上季度增长56亿元,预计今年国内销量高增所需产能。 准备投资海外产能。

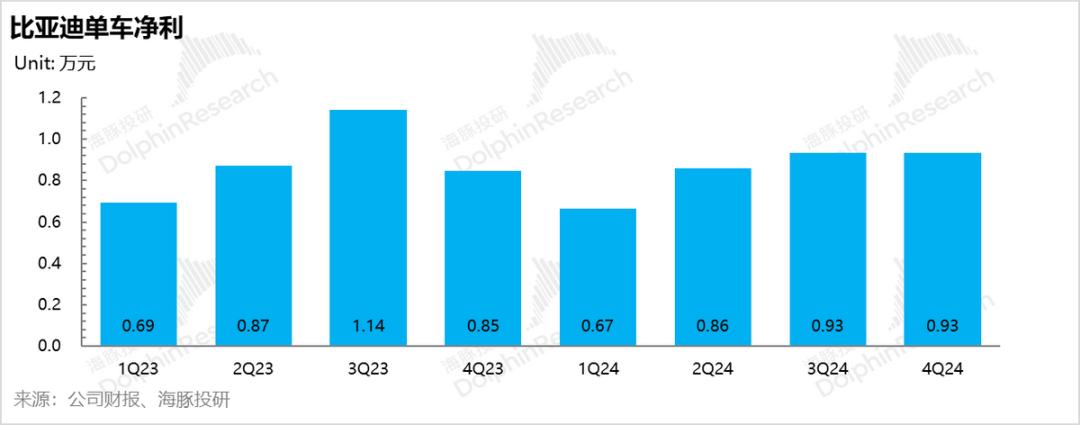

5. 自行车净利润与上季度基本持平,略超市场预测:就投资者同样关注的自行车净利润而言,本季度自行车净利润为0.93万元,与上季度基本持平,但超过市场预期的0.9万元。

在三费高增的情况下,自行车净利润仍可与上季度持平。一方面来自于销量环比增长带来的杠杆效应的释放,另一方面来自于本季度仍有其他50亿左右的收入。

海豚君的总体观点:

总的来说,比亚迪第四季度的表现还可以,总收入端超市预测。然而,在核心汽车业务方面,本季度汽车销售价格最终开始逐月上涨。海豚君预测,由于第四季度的品牌化,它可能会被推动,这是一个好现象,但可持续性仍然值得怀疑,尤其是比亚迪今年仍然专注于智能驾驶和平等权利,其实战略重点仍然主要集中在销售基本盘上。

在汽车销售毛利率(包括电池业务估计)方面,由于第三季度大规模在建项目转固的影响,第四季度可能会全额确定这部分高增固资产的折旧,导致自行车折旧成本可能与上季度相比仍在上升,但整体汽车销售毛利率也达到25.4%,问题不大。

这个季度的R&D支出确实和海豚君之前预期的一样。当汽车销售带来环比高增的现金流时,为后半段的智能驾驶竞赛做准备,尤其是2025年的智能驾驶平等权利。这种R&D投资的高增长相对可以被市场理解。

而且比亚迪这次每股分红3.97元,略超市场预测3.7元/股,2024年股息率达到1.1%,占比亚迪2024年归母净利的31%,因为仍然需要投入海外产能(第四季度开始增加资本支出), 在2025年,比亚迪仍然有相对确定的增长,因此这种股息率也不错。

而且从2025年开始,比亚迪仍然是一个比较确定的目标,尤其是今年年初,比亚迪再次使用“智驾平权”。 “纯电子E平台”技术继续创造阶段性领先的时差,进一步实现市场份额的防御和扩张,本质上与去年的DMI相比。 5.0技术领先优势相似。

但是在《智驾平权》中 你真的能再造一个比亚迪吗?海豚君还提到,其实目前市场上比亚迪最重要的矛盾还是在于智能驾驶标准对汽车销售毛利率的影响。但海豚君认为,智能驾驶的负面影响很可能会被供应链的降价和规模效应所抵消,但比亚迪的销量在同行低级智能驾驶还没有量产上车的时候还是有很高的确定性的。

所以尽管目前股价已基本定价了中性预期下“智驾平权”的影响,但仍有可能在乐观预期下进行股价演绎。特别是看到2025年3月至4月比亚迪首批21款车订单超出预期,导致交付量持续超出预期,汽车业务毛利率被供应链降价和规模效应抵消,智能驾驶增加但不涨价的负面影响后,比亚迪股价仍有向乐观估值方向解读的概率。

PS:比亚迪是一家业务结构复杂的企业,包括汽车、手机零部件和组装、二次充电电池和光伏服务。然而,海豚君去年7月完成了比亚迪的深度文章《比亚迪:最好的电池汽车制造商》。、比亚迪:暴涨之后,财富稳中求已经帮你找到了核心。业务太多,但核心还是看汽车业务。如果你需要了解这家公司,你可以回顾我们上面两个分析。

下面是详细的分析

一. 汽车业务的毛利率略低于市场预测,但超市的销售价格预测。

1. 本季度汽车业务(包括电池业务)毛利率略有下降,但问题不大。

每次业绩上市,市场最关心的是比亚迪汽车业务的毛利率。虽然比亚迪在本季度年底开始降价,但整体减幅并不大,所以市场预计第四季度自行车收入将逐月下降0.12万元至13.8万元。

但在市场预期自行车减幅不大的情况下,在规模效应的带动下,本季度市场预期汽车业务毛利率环比上升0.3个百分点至25.9%。

但是从本季度的实际情况来看,市场预测的方向完全相反,汽车价格反而呈现出环比上涨的趋势,超市预测从上季度的13.9万元逐月上涨到本季度的14.4万元,超市预测为13.8万元。

在规模效应的带动下,汽车业务毛利率(包括电池业务粗估)环比略有下降,本季度汽车业务毛利率(包括电池业务粗估)达到25.4%, 环比下降0.2百分点,略低于市场预测的25.9%,但下降幅度不大,也算在合理误差范围内。

从自行车经济的角度来看,海豚君将分析比亚迪的汽车销售业务:

1)自行车价格:第四季度汽车价格为14.4万元(含电池业务粗略估计),环比上涨0.5万元至本季度14.4万元。海豚君认为,本季度汽车价格环比上涨的原因可能是品牌比例的提高,推动了汽车单价的提高。

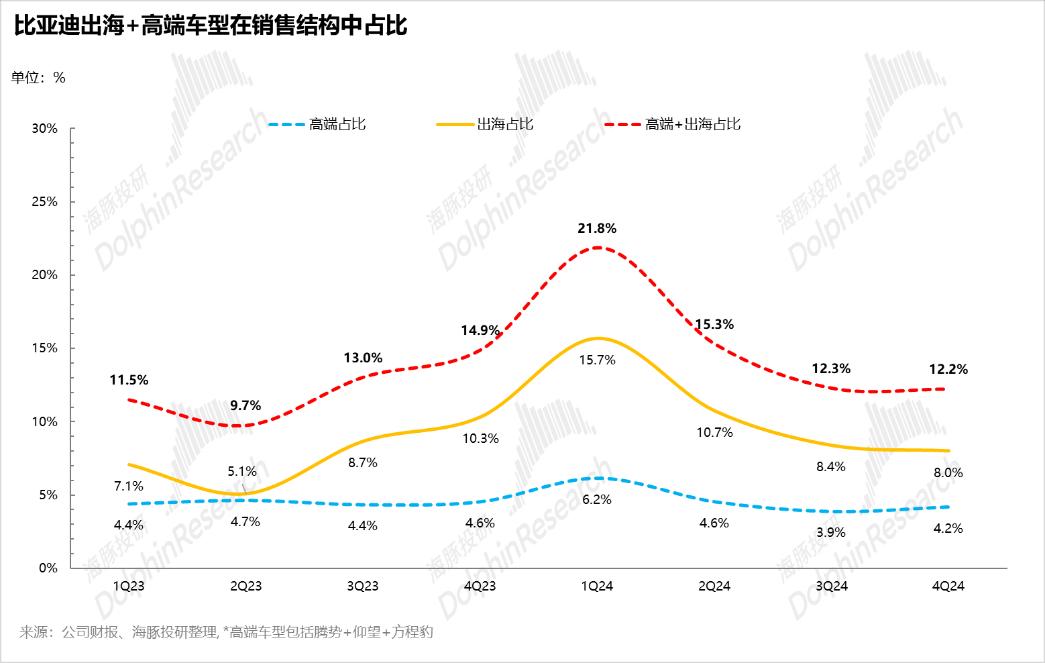

本季度品牌车型(腾势车型 仰望 方程豹)在车型结构中占4.2%,较上季度增长0.3%。%,方程豹8和腾势Z9的销售比例主要是由刚刚上市的方程豹8推动的。

与比亚迪相比,混合动力汽车总额超过20万元的比例也在逐月上升,从上季度的9.7%逐月上升1.4个百分点到本季度的11.1%。

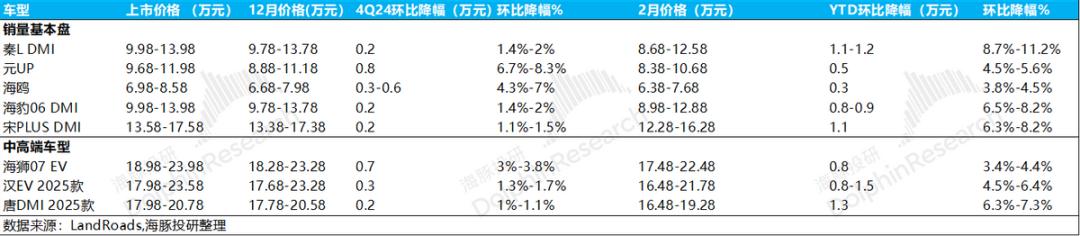

b) 第四季度,比亚迪降低了部分车型的价格,但整体环比下降幅度不大,大部分车型环比下降幅度在3%以内,对汽车销售价格方面影响不大。

2)自行车成本:规模效应释放自行车成本,但继续上升。

第四季度自行车成本10.7万元,环比增长0.4万元。海豚君认为,在规模效应的释放下,自行车成本并没有继续下降,但仍在继续上升可能有两个因素:

① 品牌车型比例增加,品牌车型成本更高;

② 第三季度,由于在建项目大规模转固,固定资本逐月增加339亿元,至本季度2630亿元。与上季度相比,这部分高增固定资产的折旧影响将全面体现在第四季度,自行车折旧成本可能仍在逐月上升。

3) 自行车毛利:自行车价格环比上涨0.5万元,自行车成本环比上升0.4万元,最终四季度销售一辆车比亚迪毛利3.7万元,环比上升0.1万元,但整体销售汽车(包括电池业务)的毛利率从上季度的25.6%略有下降0.2个百分点到本季度的25.4%。

2. 在车辆毛利率的推动下,自行车净利润有所回升,但由于三费端的高增幅低于市场预测

就投资者同样关注的自行车净利润而言,本季度自行车净利润为0.93万元,与上季度基本持平,但超过市场预期的0.9万元。

在本季度三费高增的情况下,自行车净利润仍可与上季度持平。一方面来自于销量环比增长带来的杠杆效应的释放,另一方面来自于本季度仍有其他50亿左右的收入。

具体而言:

研究开发费用:品牌智能化投资仍在高增,达到历史新高!

第四季度,R&D支出接近200亿元,远高于市场预测的176亿元,较上月增长25亿元,达到历史新高!

而且海豚君估计,比亚迪这个季度的R&D支出高增的原因:

① 第四季度品牌车型相继出新,比亚迪加大了对高端车型的技术投入:如腾势首发易三方平台;

② 比亚迪继续增加对智能化的投资:一直以来,比亚迪中高端车型的不足还在于智能化,而比亚迪则在智能化方面为2025年的智能驾驶权投资做准备。比亚迪在神眼C上的算法还是以自主研发为主,也加快了对城市NOA算法的追求,逐渐形成了自主研发的替代品。因此,高R&D投资的增加是可以理解的。尤其是2025年,比亚迪开始卷入“智能驾驶平等权利”的竞争,这基本上意味着新能源汽车行业已经从上半年的电气化逐渐过渡到下半年的智能化竞争。

③ R&D新一代纯电极E平台,比亚迪推出超快充(1000V) 二代刀片电池(提高充电率),重点提升快充能力。

二是销售费用:四季度销售费用同样高涨,超市预测111亿元

第四季度销售费用为125亿元,超市预测为111亿元,环比增长29亿元,也达到历史新高。

而且海豚君估计销售成本高的原因:

① 对于中低档车型,比亚迪主要采用分销模式,支付给经销商的扣点随着销量的增加而增加。

② 第四季度品牌车型密集上市的营销成本增加:第四季度方程豹9、比亚迪夏、腾势Z9等车型密集上市。

管理费:四季度管理费62亿元,同样也达到了历史新高,略超市场预测53亿元

第四季度管理费62亿元, 与上季度相比,环比增长约15亿元,略超市场预测53亿元,同样也达到了历史新高,可能主要是由于员工工资的增加。

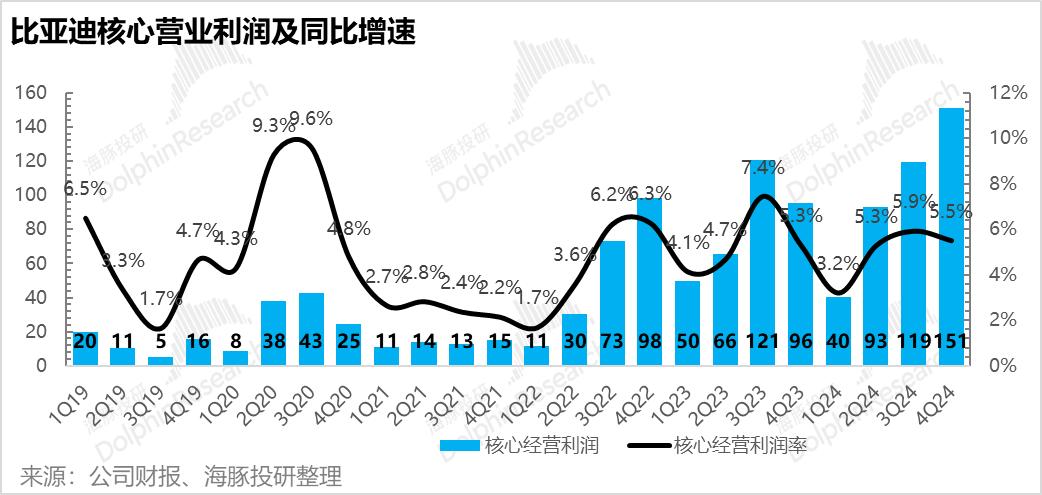

因此,当整个毛利率略低于预期时,虽然高销量增长带来了一定的杠杆效应释放,但本季度三费端投资大幅增长,达到历史新高。最终第四季度核心运营整体利润率为5.5%,较上季度下降0.4%。%,但是低于市场预期的6.8%。

谈完本季度比亚迪汽车业务财务报告投资者最关心的几个方面,我们再从几个其他指标来看比亚迪汽车业务的进展:

5. DMI在比亚迪的销量 5.0推动下环比继续回升,四季度整体市场份额基本稳定。

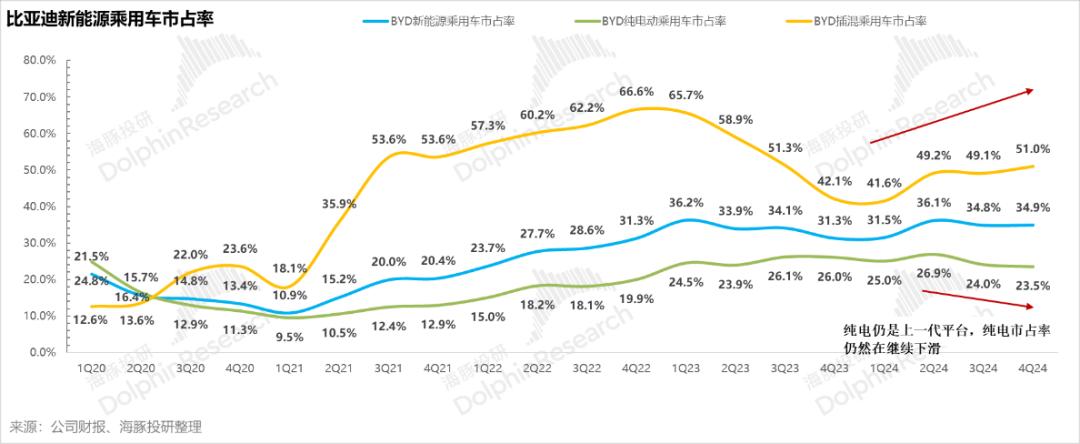

第四季度企业汽车销量152万辆,环比增长34%,第四季度销量环比增长仍是销量旺季。 DMI 由5.0的领先优势引领,而本季度插混乘用车市场份额仍在环比上升2。%。

但在纯电方面,由于2024年第四季度比亚迪纯电车型仍使用上一代电动平台,纯电车型竞争力下降,第四季度纯电市场份额呈下降趋势。

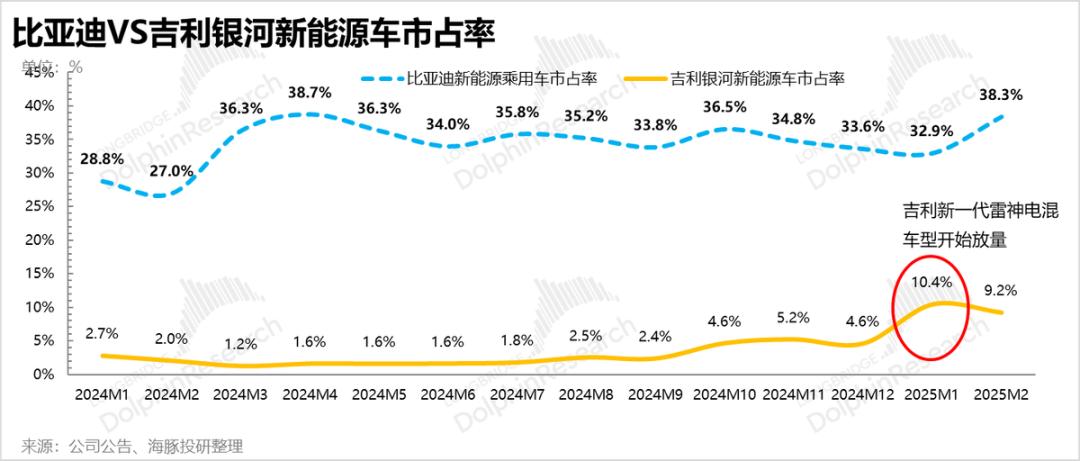

但从月度数据来看,比亚迪10月份市场份额达到峰值后,后续市场份额仍在下降。海豚君认为这种技术主要是因为吉利等同行在2024年下半年开始发布,2024年底开始大规模量产(银河星舰7 EMI),与比亚迪混合成功打造爆款车, 动态技术的代差先发优势已基本被同行追平,此外,比亚迪第四季度对当前车型的降价幅度基本较小,导致2024年12月和2025年1月比亚迪销量低于市场预测。

所以比亚迪在今年年初再次使用“智驾平权” “纯电子E平台”技术创造了阶段性领先的时差,进一步实现了市场份额的防御和扩张,本质上与去年的DMI相比。 5.0技术领先优势相似,比亚迪在2025年仍然具有很强的确定性。

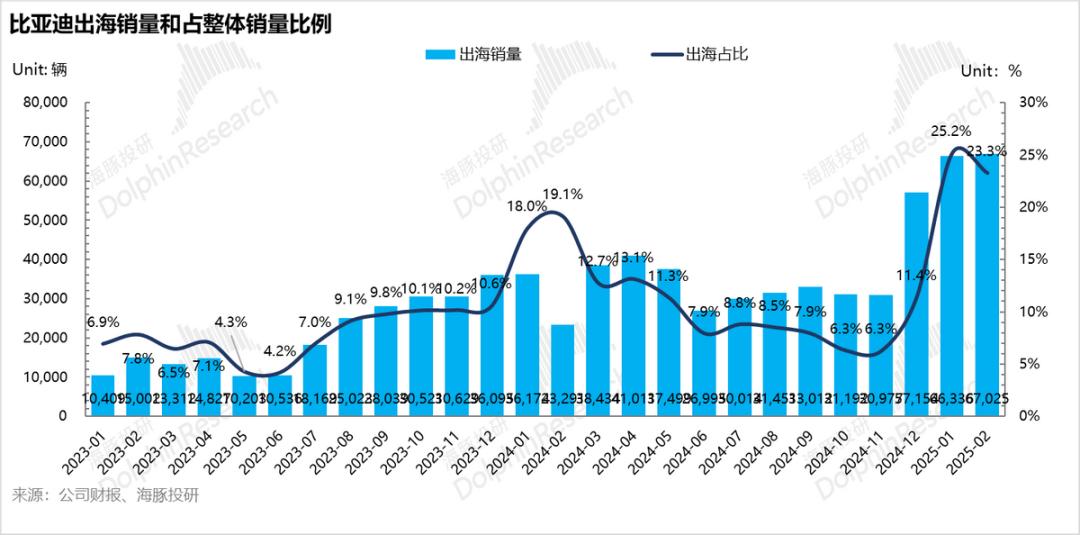

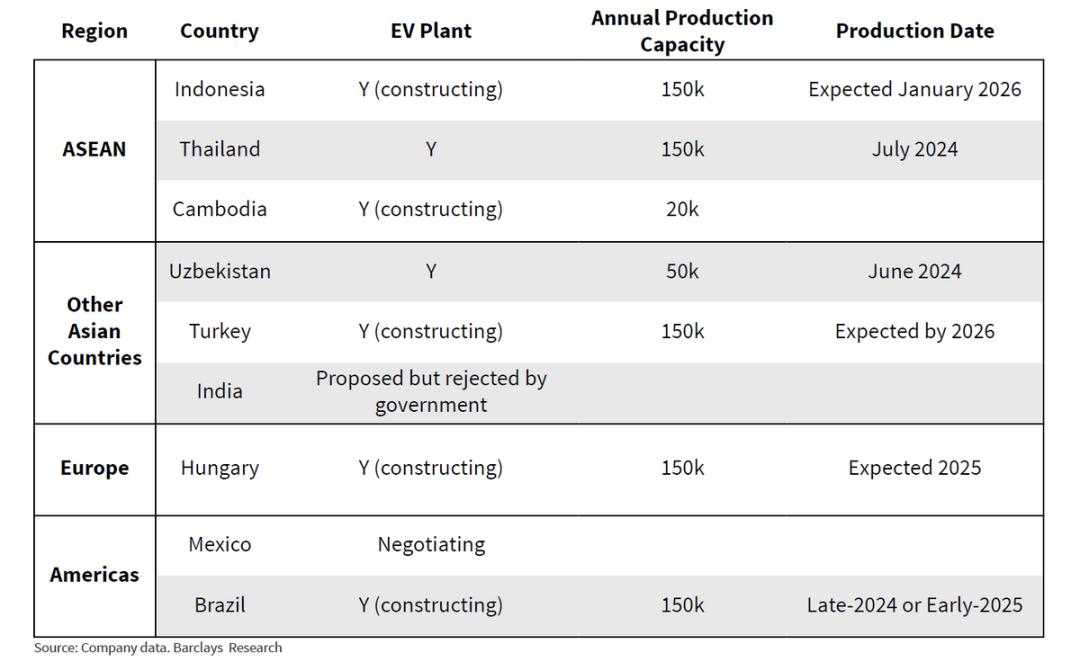

6. 第四季度海外产能放缓,但海外产能已开始释放。

比亚迪提高毛利率的两个方向:品牌化和出海,本季度品牌化的表现依然可以(腾势) 仰望 方程豹的比例环比上升0.3.%),尤其是高档插混,与上季度相比,超过20万的插混增加了1.4。%。

但是在出海方面,第四季度表现相对较弱,第四季度出海销售比例较第三季度下降0.4%,但是也许主要是由于出口时间不平衡的影响,问题不大。

去年12月,比亚迪开始冲锋出口,今年1月至2月国内销售淡季,依然通过出海贡献了较大的增量,使得比亚迪在销售淡季和车型替代期仍能稳定市场份额,主要是因为比亚迪的海外工厂已经开始投产(尤其是去年12月,海外工厂上坡非常快,由原来依靠国内出口到现在已转变为主要来自海外工厂自产)。

谈完比亚迪的核心汽车业务表现,我们再来看看比亚迪的相关业务表现:

二. 能源业务增长开始放缓。

到第四季度,比亚迪动力电池和储能装机量(包括自供和外供)已经达到67GWh,环比增长21%,能源业务增长仍在放缓。

从拆分的角度来看,本季度能源业务的增长不同于上一季度主要来自储能电池。本季度储能电池表现一般,甚至呈现环比下降趋势(与当代安普瑞斯科技有限公司储能电池出货量相同,第四季度环比下降)。

本季度动力电池装机容量50.20 Gwh, 环比增长46%,也超过了比亚迪新能源汽车销量34%的环比增长率。在本季度纯电动汽车比例和品牌比例基本保持不变的前提下(纯电动汽车和品牌汽车平均带电量较高),海豚君认为外部电池比例可能在增加。

本季度储能电池为16.8.Gwh, 与上季度相比,出货量下降了19%。和当代安普瑞斯科技有限公司的问题一样,海豚君认为可能是因为国内大型储备需求的短期变化,以及海外可能也面临出口退税政策的影响。

三. 比亚迪的电子业务收入超出预期,但毛利率不如预期。

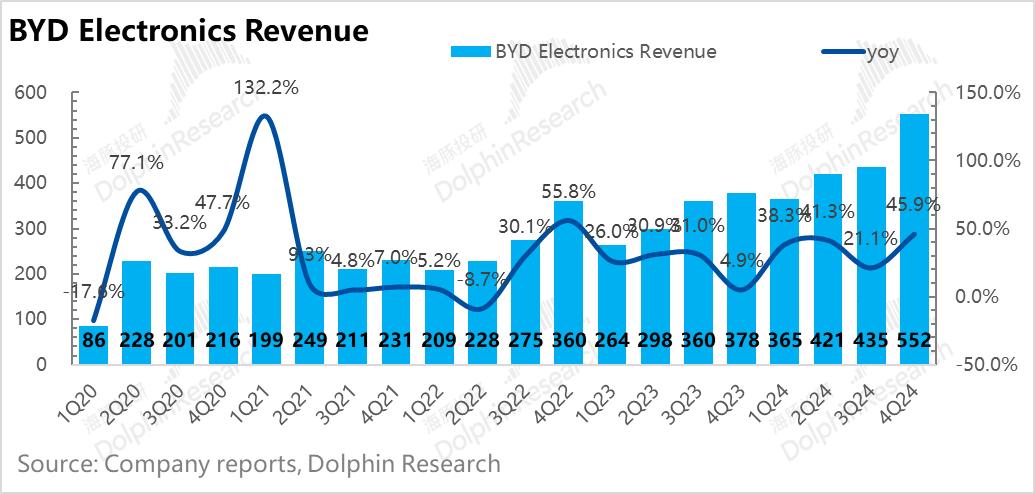

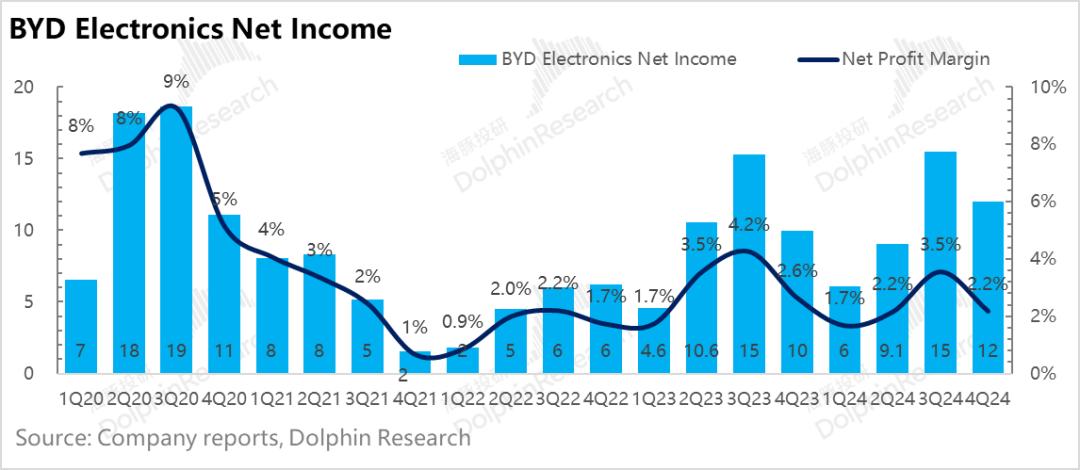

第四季度,以比亚迪电子为主体的手机部件和组装业务实现了551.8亿元的营收,超市预测了507亿元,但毛利率上下降了5.9%。%,与市场预测的8.7%不同,可能是由于消费电子业务对毛利的影响。然而,在比亚迪汽车销量2025年仍能保持确定性的高增长趋势下,比亚迪电子预计仍能得益于汽车电子业务的高增长。

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com