看看GTC2025后半导体材料的发展机会。

下面的文章来自 RimeData 来觅数据 ,作者来找研究所

导读:3 月 17 日,GTC 2025 圣何塞拉在美国加州开始。这次大会作为英伟达年度技术盛会,一直持续到 3 月 21 每天,设置数千场演讲和演讲。 300 剩余的技术展示,覆盖 AI、前沿领域,如量子计算、人形机器人、自动驾驶等。另外,新一代 Blackwell Ultra GB300/B300 第一次亮相系列芯片,选择 HBM3e 12 实现层叠技术 288GB FP8内存空间 与上一代相比,计算性能有所提高 50%,全面配备液冷系统,以应对 1.4kW 排热挑战。这是世界上最先进的 AI 芯片,其技术特性也预示着半导体的最新技术趋势,其中半导体后道材料在商品量产中起着怎样的作用?工业变革的道路在哪里?试着对这篇文章进行分析和讨论。

01 半导体后道材料的新变化

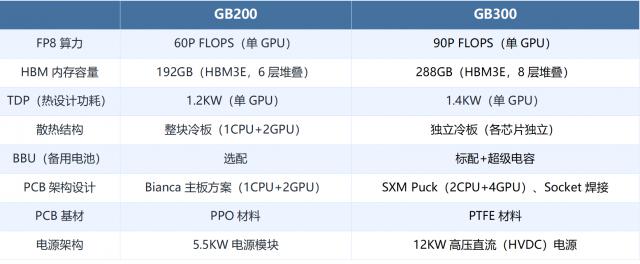

3 月 19 日,备受关注 GB300 在 GTC 2025 上面正式亮相。这是最强的地表 AI 芯片,其在 FP8 功能上,达 90P FLOPS,较前代商品 GB200 的 60P FLOPS 提高 50%;就内存空间而言,其性能从 192GB 增至 288GB(12 层叠),提高内存带宽 5.8TB/s 提升至 8.0 TB/s,支持更大规模的模型训练。

在过去的 2024 多年来,英伟达一度成为世界上市值最高的企业。但是在繁华之下,也有隐患。除了面对市场,英伟达还要面对市场。 AI 除了对芯片的过度折磨之外,还要面对博通等新挑战者的威胁。但是,除此之外,全球投资者最关注的还是 GB200 量产问题。GB200 自 GTC2024 到目前为止,其量产时间一直在推迟,黄仁勋在公开声明中明确指出,GB200 芯片设计缺陷和封装工艺的复杂性是量产遇阻的核心原因。主要包括热膨胀系数差异引起的翘曲问题 CoWoS-L 包装良率低于预期。通过调整封装方案、协同供应链等方式,英伟达正在解决问题。

这种说法促使半导体后道材料正式进入公众视野。长期以来,与制造半导体前材料相比,封装半导体后材料一直被市场认为技术门槛低、市场分散、可替代性强。然而,AI 该芯片给半导体后道材料带来了新的挑战和机遇。以 GB200 举例来说,它采用多芯片集成,发热量急剧增加,需要包装材料具有低膨胀系数,高传热性能。这样的话,Low- α 球形氧化铝 / 先进封装硅微粉 GMC 为了应对材料中的混合比例,需要提高。 HBM 排热挑战在场景中。

除了持续 GB200 的 GB200 GB300在材料系统之外。 新方案、新材料也用于结构模式,以避免以前出现的工程缺陷。其中 PTFE、超电容器、散热材料等受到市场的关注。

PTFE(聚四氟乙烯)是一种摩擦阻力低、耐高温、耐腐蚀、绝缘性高的高性能氟聚合物材料,广泛应用于航天、化工、电子等领域。因为 AI 芯片运算速度快,在高速信号传输中,PTFE CCL 可以显著减少信号衰减,保证数据中心服务器、交换机侧板的高频信号完整性,降低误码率。另外,高算力运行时会产生高热量,PTFE 可以在高温环境下保持稳定性,防止材料老化造成的信号失真或设备故障。因此,GB300 选择网络机柜 PTFE CCL 替代传统材料,支持 AI 高密度互联的算率集群。

与带电池的相比 UPS 电源,超级电容器在数据中心具有优异的性能。GB300应对功耗增加或其他原因的过载冲击 超级电容器需要作为调峰部件,超级电容器和电池备份模块的新设计融合在一起。(BBU),在提高能效和空间利用率的同时,显著提高了电源质量和系统可靠性,提高了数据中心应对高功耗。 AI 负载能力。

GB300 GB300提升了计算性能和内存,促进了功耗的提高。 单卡功耗为 1.4kW,而 GB200 为 1.2kW,增加幅度约为 17%。GB300在服务器上 采用水冷、液冷系统降低温度。在芯片级材料上,GB300 则依靠 TIM 替代传统硅脂材料的材料。TIM(热界面)材料是由导热颗粒添加而成的散热材料,基于高分子材料。在 GB300 多芯片封装(MCP)中, TIM 材料覆盖每一个裸片与基板的界面,配合底部微通道液体冷却,实现全球均温。

图表 1:GB200 和 GB300 性能对比

资料来源:公开资料,来找数据整理

GB300 技术迭代意味着半导体后道材料进入了“高性能、高密度、高可靠性”的新阶段。TIM 材料、PTFE CCL、ABF 在高功耗场景下,载板等材料的突破不仅解决了排热和信号完整性问题,而且促进了国内供应链产品升级和国产替代。未来,随着玻璃基板、金钢石、石墨烯等新材料的完善,AI 该芯片将进一步优化散热效率,促进散热 AI 计算密度向更深层次迈进。

02 多因素驱动半导体后道材料快速生长

半导体后道材料,即在封装过程中使用的材料,与在晶圆制造过程中使用的半导体前道材料不同。这种材料在整个半导体材料市场中占有很大的份额 38% 在半导体产业链中,份额是不可或缺的一部分。伴随着半导体技术的发展和市场需求的增长,尤其是 AI、5G、随着智能驾驶等新兴领域的快速发展,对高性能、高可靠性封装材料的需求日益增加,不仅促进了后期材料市场的扩张,也促进了相关技术的不断创新。

随着技术的不断发展和应用领域的不断创新,全球半导体封装材料的产品结构也在不断变化,半导体封装材料的产品结构也在不断变化。封装基板是芯片封装的关键材料,是裸芯片与外部电路之间的桥梁;键合丝是输入芯片内部电路的一种方式。 / 电气连接的关键材料建立在导出节点(键合点)与导线框架的内接触点之间;导线框架提供了一个平台,通过键合丝与封装外的电路板或其它部件连接,使芯片上的键合点能够实现电气连接;环氧塑料封装(EMC)它主要用于保护半导体芯片免受外部环境的影响,并提供导热、绝缘、耐湿、抗压、支撑等复合功能;陶瓷基板能为芯片提供必要的电力连接,确保芯片内部电路与外部电路之间的数据传输畅通无阻;电子元件保护、电气连接、结构粘合和密封、热管理、电磁屏蔽等。主要用于电子相关产品。

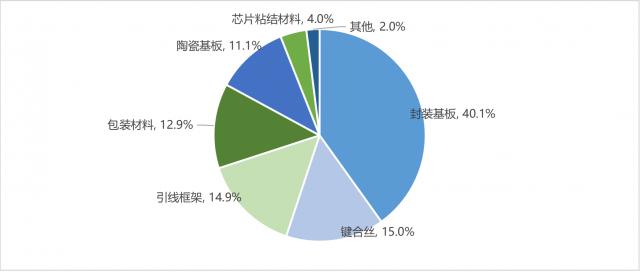

现在全球封装材料的许多细分产品中, 封装基板的规模占比最高,规模占比约为 其次是键合丝、引线框架、包装产品、陶瓷基板、芯片粘结材料等,规模分别为40.1%, 15%、14.9%、12.9%、11.1% 及 4%。

图表 2:半导体后道材料市场规模占比

资料来源:公开资料,寻找资料整理

在 " 后摩尔时代 ",先进的封装技术正成为半导体行业突破物理极限的关键途径。由于硅基半导体工艺接近原子级(5nm) 下面的工艺),英特尔 CEO 基辛格指出,传统 " 摩尔定律 " 演变节奏已经从每一个角度出发 18 每月翻倍至三年左右,而先进的封装技术通过对芯片系统架构的重构,为行业不断创新开辟了新的轨道。

通过先进的封装技术 Bump、RDL、TSV 等待过程的不断演变,正在重塑半导体产业的竞争格局。在政策支持和技术创新的基础上,中国公司 Fan-out WLP、Chiplet 等待加速追逐的领域,估计 2030 年前在 3D 实现封装领域技术领先。先进封装将成为突破物理极限、持续摩尔定律的核心引擎,伴随着混合键合、光互连等技术的成熟。

在 Chiplet 在技术浪潮下,国际半导体巨头正在通过多样化的技术路线构建竞争壁垒,形成先进的多维封装技术矩阵。台积电提前布局先进封装,3DFabric 该系统整合技术整合资源,展示了通过硅中介层进行分系统整合的技术框架。这个技术框架就是 CoWoS 核心技术;英特尔先进封装主要集中在三个方面:连接密度、功率效率和可扩展性,Foveros 与混合键合技术主要集中在功率效率、连接密度等方面,而 Co-emib 和 ODI 技术侧重于可扩展性特征;三星也开发了三星,沿着水平集成和垂直集成的方向。 2.5D 包装技术,如 I-Cube 和 H-Cube,以及 3D 封装技术 X-Cube。根据 Gartner,2025 预计全球先进封装市场规模将达到 850 一亿美元,复合增长率 15.2%。根据 Gartner,2025 预计全球先进封装市场规模将达到 850 一亿美元,复合增长率 15.2%。随着先进封装需求的不断增长,半导体材料市场将继续快速增长。

根据 SEMI 数据,2024 年中国大陆 300mm 晶圆厂的产能比例达到 20%(2020 年仅 8%),晶圆产能的快速扩张直接带动了封装阶段的需求。2025 2008年以后,国内晶圆厂生产的重点是先进的工艺,而先进的工艺芯片依赖于先进的工艺。 2.5D/3D 封装、Chiplet 技术,将显著推进 ABF 载板、键合胶、排热和粘合材料的增加。

在国家战略和产业政策的多重推动下,中国半导体封装材料的国产化进程正在加快突破,形成“政策引导” - 技术革新 - 产业链合作的良性循环。从“局部突破”到“全面追求”,中国半导体封装材料的国产化正在实现。通过国家大型基金投资、税收优惠、地方补贴等政策工具,以及企业技术创新与产业链的协调,估计 2030 国产封装材料每年都会覆盖 60% 上述中高端市场。

图表 3:半导体后道材料国产化

资料来源:公开资料,寻找资料整理

另外,玻璃基板、裸钻散热材料等新技术的发展,为半导体后道材料提供了强大的增长动力。伴随着人工智能技术的不断发展,AI 芯片计算率已成为业界持续关注的焦点。由于其在高频、高密度互联、散热性能等方面的优点,玻璃基板逐渐成为先进封装的热门选择。由于其优异的热导率,裸钻散热材料能有效解决高性能芯片在高负荷运行时的散热问题,进一步提高芯片的稳定性和可靠性。这一技术的不断成熟和应用,不仅促进了半导体材料的创新, AI 提高芯片性能为提高提供了坚实的基础。

03 半导体后道材料投融动态

在 AI 芯片,汽车电子,5G 在国内替代的双重推动下,基站等高计算能力需求将推动半导体后道材料市场不断扩张,进入快速增长期。2025 中国封装材料市场规模预测年度突破 600 亿元,占全球份额 2020 年 18% 提升至 32%。我们认为,随着晶圆厂的配套生产和先进封装的不断演变,国内半导体后道材料有望在 2030 2008年以前实现了自主替代,一些替代率较低的细分赛道可以获得更多的发展空间。

国家大型基金三期重点支持设备和材料的产业化。上海、江苏等地明确将半导体材料纳入“新生产力”攻关方向,提供R&D补贴、税收优惠和专项资金支持,形成“国家大型基金主导” 加强地方配套设施 三层驱动格局,国际供应链重塑。一些加入先进技术、依附封装厂的企业已经获得了大量的融资。但与此同时,我们注意到,半导体后道材料在各个细分领域差异较大,堡垒相对较高,形成了平台型公司,并购是国内半导体后道材料公司成长的必由之路。

下表是我们整理的近一年半导体后道材料发生的相关投融事件。总体而言,半导体后道材料投融资具有“政策催化、技术突破、资本集聚”的特点。融化主要集中在封装基板、热处理材料等环节,轮数分布相对均匀。一些明星机构,如创伟业、深创投等,已经提前介入了这条跑道。有兴趣的读者,可登录 Rime PEVC 该平台获得了半导体后道材料跑道全额融资案例、投资项目和深度数据分析。

图表 4:近一年来,半导体后道材料部分投融事件。

资料来源:寻找资料

近期推荐热文

本文的内容是基于寻找可靠的公开数据或实地调查数据。我们力求本文内容的客观性和公正性,但不保证或隐含本文中提到的信息、观点和数据的真实性、可靠性、时效性和完整性,也不承担相关法律责任。受研究方法和数据获取资源的限制,本报告的所有内容仅供参考,对任何人的投资、商业决策、法律等操作都不构成任何建议。任何时候,对于因参考本报告而产生的任何影响和后果,寻找数据都不承担任何责任。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com