修复ING的“动物精神”,中概还可以重估?

大家好! 我是海豚君。

海豚君开年战略周报 中概资产值得认知重估,伴随着阿里资本支出的大火,中国资产重估仍在继续:

a.AI应用于软件侧:包括腾讯在内的民营企业交流会前后,纷纷接入Deep。 Seek;

b.云侧AI:未来三年,阿里巴巴的资本支出将达到过去十年的总和(上游供应链将提供多少云服务?);

c. 端侧AI:各大手机厂商介入DeepSeek、小米AI眼镜,Deep Seek接入小米的小爱;

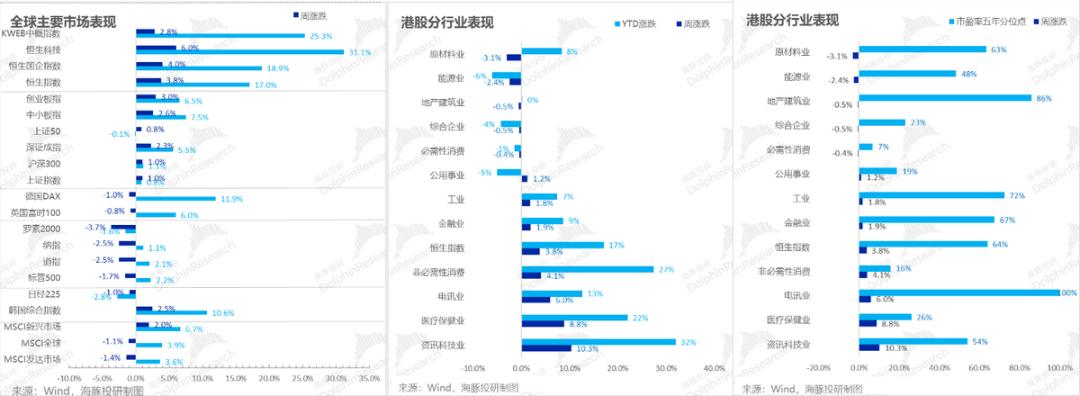

过去,港股房地产和金融行业的估值被充分挤压,而自身的科技 在医疗含量较高的情况下,这一波的重估力度特别高于其它市场。

但这里的一个关键是,从下游的角度来看,AI的应用速度非常快,但除了阿里对上游资本投入的承诺之外,AI还需要时间才能落地到业绩上。中间只是拉估值。和业绩相比,靠拉估值赚钱真的很容易,但是拉到什么程度才合理呢?

从阿里说起:中国资产的“动物精神”终于回来了?

至于阿里这次业绩的真正意义,与其说是超越了多少,给阿里带来了多少估值和重估,不如说作为2021年这个周期到现在的标志性企业,会不会再次唤起从罚款、震荡、资产出售、居住到花费3800亿的浪费?动物精神,中国资本和资金。为何这么说?

a. 民营企业家投入的动物精神

在过去几年的反垄断中,大部分互联网公司都是前线战略收缩,院子里努力练习内功,也叫降低成本,说明公司在滑动裁员的同时减少资本支出。

与客户终端需求这样的大型平台相连接,开始内敛寻求发展的经营理念。这对应于这一结果:

a. 对于上游供应商的清单较少;

b.大量下游净裁员的结果是用户购买力的负循环;

c.在这一过程中,网络平台挤出了效益。但是没有增长的因特网也只能采取10-15倍PE上下分红回购价值股的逻辑。

而且这一轮阿里利用财务报告的机会高调宣布:阿里云未来三年的资本支出总额将达到3800亿元,这是过去十年的总和。

这是不是阿里作为中国公共云市场的领头羊,在向市场宣布中国互联网公司蜷缩三五年后,将再次进入一个新的“资本投资”时代?

然而,中国并不是只有阿里云、腾讯云、华为云和三大运营商的云业务。如果阿里看到这么大的市场机会,全力投资建设中国的AI云基础设施,同行会不会有类似的云资本支出增长计划?

尤其是对于像幻方这样的量化基金和像阿里这样被反垄断的公司来说,这种背景并不是很红的企业,可以给出创新的花朵,扛起投资的排头兵。中国科技民营企业的进取精神和动物精神将被重新激活?

对这一情感的演绎,不能在模型中进行量化演绎。但是海豚君在这里做了一个简单的演绎:

参考美国股市AI设施应用巨头加速的逻辑,海豚君估计阿里在承担了中国AI叙事的旗手角色后,会有更多的企业在接下来的中国资产财务报告季宣布资本支出计划,进一步提升自己的情绪?两会后,腾讯财务报告(3月19日)将是一个重要的观察点。

b.市场资金的“动物精神”

事实上,就这次的业绩本身而言,核心资产竞争并没有太大的改善,悲观的解读也是可以理解的。因为:

a. 虽然淘天的客户管理收入增长良好,达到9%,但由于营销成本很高,意味着从商家那里获得的收入已经返还给客户,在竞争中仍然是亚历山大,但由于流动率的加强,自身周期得到了改善。

b. 在阿里巴巴云业务中,合并内外收入总额为13%,但如果去掉阿里巴巴表内相关业务的云用量,只计算外部客户提供的云收入,增速将下降到11%,修复中对阿里巴巴内部云的需求不会更快。

事实上,这两种核心资产超出预期的认可度并不高。

真正让市场振奋的是,阿里提到春节以来,60-70%的新需求集中在推理上(即已经落地到实际场景和应用中)。阿里看到需求爆发,未来将投入3800亿元建设AI基础设施。在一定程度上,他的金融市场故事将从价值逻辑再次转变为未来的增长逻辑。

资金进一步修复阿里的估值,在一定程度上是市场投资中国资产时“动物精神”的修复,开始愿意相信公司讲述的成长故事。

而且市场持续的短期核心,海豚君认为,在民营企业的“投资周期”接力赛中,会滚动或进一步溢出到其他行业。

中概重估:外部条件是否允许?

同样,在《新年战略周报》中,海豚君提到,美国股市巨头在春节期间隐含的业绩边际演变正在下降,全球配备的资金将“再次平衡不同资产的风险收益比。”

当前,美股仍处于消化川普相等关税、散户投资收益纳税季节导致散户股下跌的状态。

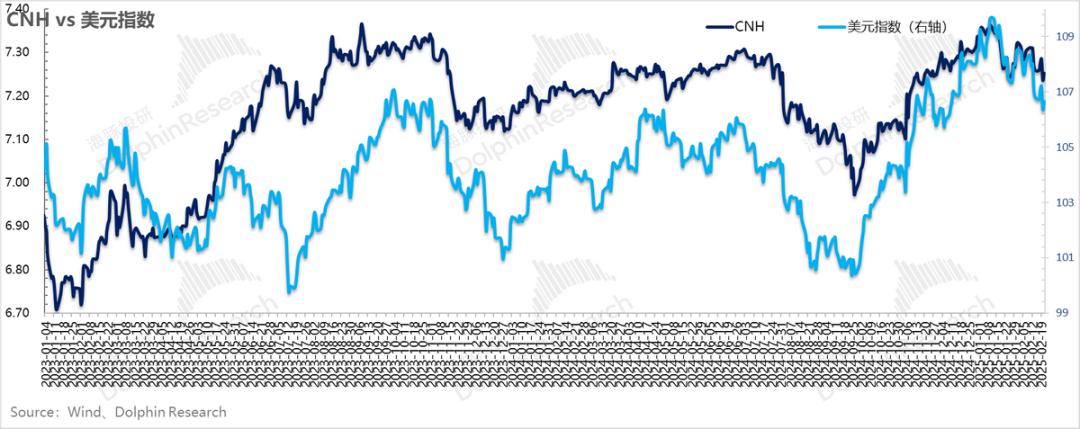

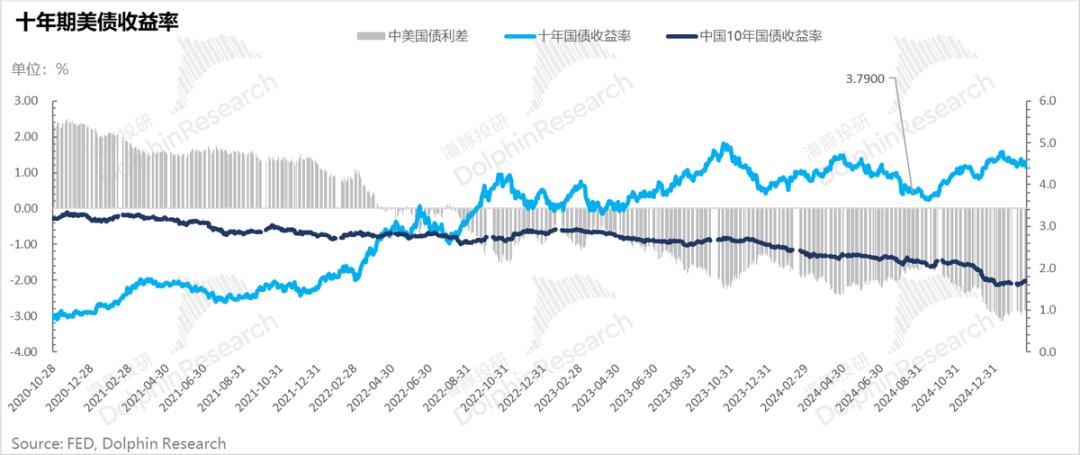

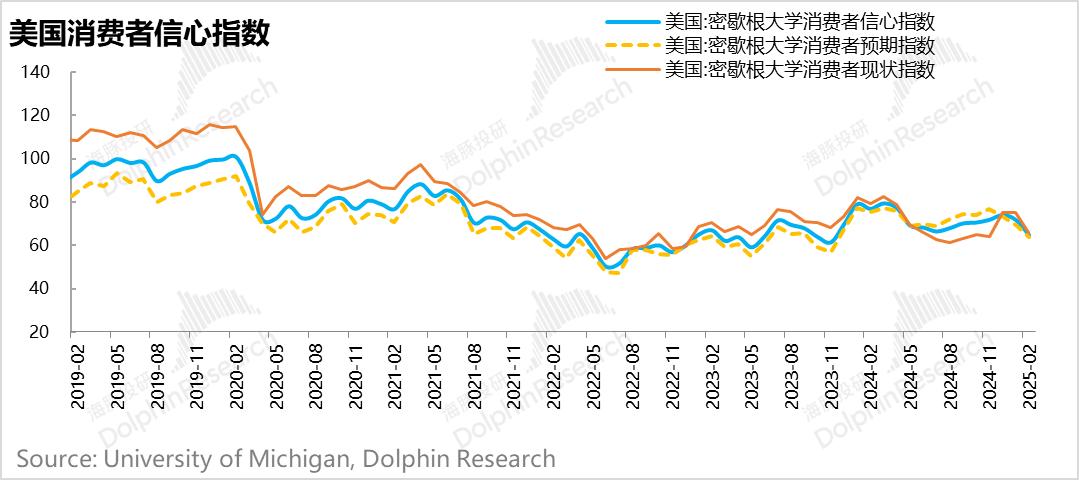

由于美联储为进一步放缓负债表收缩节奏铺平了道路(根据目前负债表的收缩节奏,银行准备金余额可能在债务上限解决后迅速下降,甚至可能出现流量不足),零售数据疲软,居民消费者信心指数下降,美元和美国债券收益率持续下降。

但是,由于特朗普关税的影响仍难以确定,美联储指导的年内降息幅度仍为25%。%。

总体而言,外部环境持续有利于资产重估。

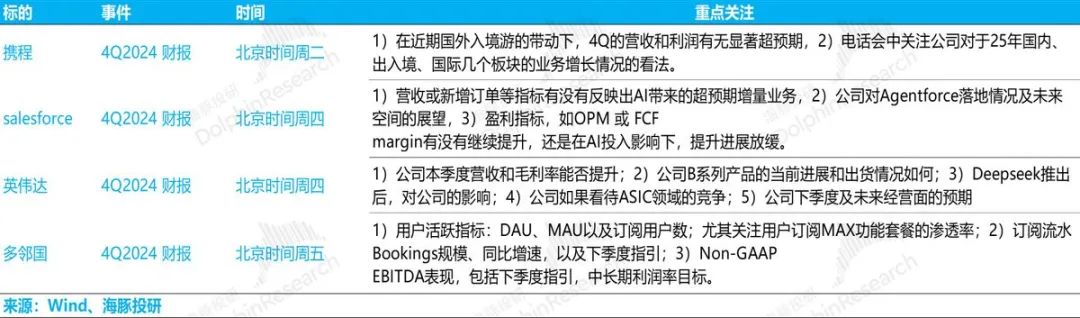

但是从微观上看,需要注意的是,本周中概财报稍作休息,美股AI描述的两大重头企业:a) 英伟达与Salesforce同步发展业绩。

英伟达的引导意味着下半年计算率会产生多少,并且肯定会解释Deep。 如何让Seek的英伟达受益,来修改当前的Deek Seek描述了计算能力的路径。但是海豚君在这里要提醒的是,Deep Seek的着陆确实会进一步释放应用端对计算能力的需求。

然而,与英伟达绝对统治地位的实践率相比,即使是Deep,成本更低、门槛更高的推理率(至少在行业内可以有一些替代品), Seek推动了全球计算能力需求的爆发,这也可能导致英伟达的中短期逻辑,计算能力的垄断地位小幅下滑。

它仍然指示着整个AI的灯光。Salesforce将验证AI智能体叙述的落地速度和材料,因为它在新的AI客服工具中有很好的客户反馈。

在这两家公司中,英伟达引导了很大的超出预期,尤其是Salesforce的AI。 如果Agent的渗透率特别快,那么美股的SaaS软件股今年也将有持续的机会。

在这个过程中,如果资金再次关注美股AI,中国证券交易所将在短期内回调利润。但之后,如果腾讯业绩接力宣布增加资本支出,中国AI科技重估的故事还有希望继续。

同时,我们需要关注今年的两次会议,只要符合预期:比如5%的GDP目标?CPI目标是2%还是3%?财政赤字会达到4%吗?国债发行强度?财政刺激方向?等等。

第三,本周的重点事件:

本周中概财报季稍作休息,英伟达和Salesforce在美股两大重磅公司发布业绩。海豚君总结的重点如下:

本文来自微信微信官方账号“海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com