瑞幸逆势向联营商降价,成本增加的库迪们如何应对?

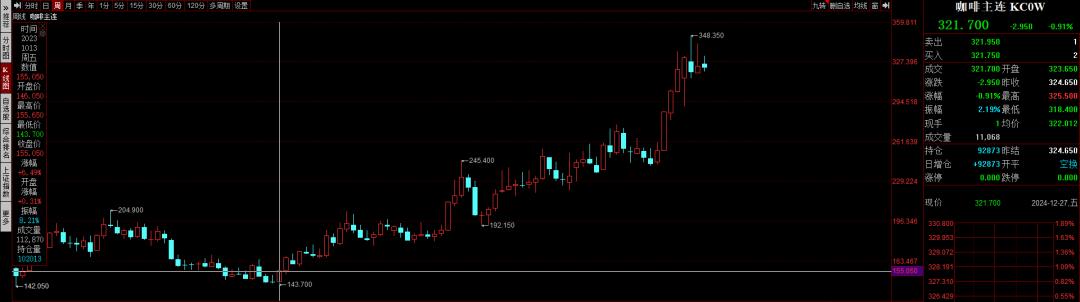

近日,2024年12月27日,市场传闻瑞幸通知加盟商降低原材料供应价格,涉及咖啡豆、牛奶等80多种商品。当咖啡豆继续上涨时,瑞幸咖啡逆势下跌。,这意味着加盟商将拥有更高的毛利率,更快地收回投资,甚至更多的观望者加入。

自1994年11月以来,罗布斯塔咖啡的价格已达到153.33元/磅,这是2024年上半年以来的最高水平。2024年下半年,原料咖啡豆期货市场持续上涨,比2023年地点翻了一番。

在现货方面,到2024年12月,世界主要咖啡品种阿拉比卡咖啡豆期货市场已经上涨到近50年来的新高。通常由于行业上游生产原料的上涨,面向消费者的咖啡厂商肯定会涨价,而国内主要的现制咖啡公司瑞幸却逆势降价。

与直接退出价格战的老牌大厂星巴克相比,“新玩家”库迪咖啡,宣布暂停店内招商。,在今年的咖啡价格战中,瑞幸可谓愈战愈勇。根据瑞幸咖啡的财务报告,瑞幸咖啡在今年咖啡价格战前三季度净赚20.91亿元。

陆金咖啡的低价、多店、质量控制策略,大大增强了公司抢占市场的可能性。陆金咖啡,价格比星巴克低,店面比库迪多,有望缩小与星巴克的差距,扩大库迪的领先优势。

01 符合当地市场需求的企业可以更好地生活。

事实上,瑞幸的优势由来已久。经过近年来的发展,瑞幸比星巴克更了解内地消费者的需求,比库迪咖啡供应链更稳定,库迪咖啡供应链不喜欢价格战。

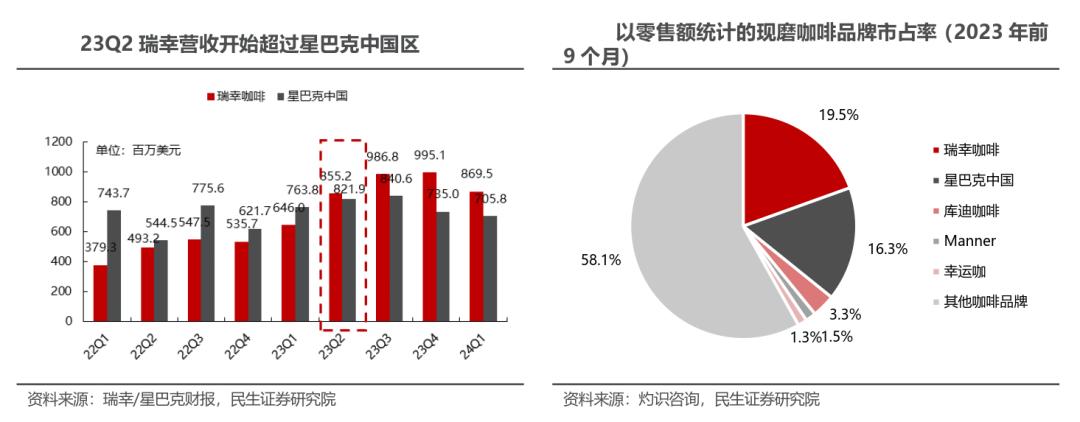

在应对价格战的过程中,瑞幸不但没有一味烧钱补贴,而且顺手抢占了星巴克的市场,2023年就超越了不参加价格战的星巴克,成为内地现制咖啡行业第一,市场份额达19.5%,库迪咖啡的市场份额只有3.3%。

瑞幸取得这一成就的原因很简单,价格低于星巴克,店铺密度远高于星巴克,这意味着顾客获得瑞幸咖啡的成本更低,也就是省钱省时。

为了抢占市场,库迪咖啡,豪言2025年底门店数量将达到5万家,其“门店”模式之前被视为实现这一目标的有力途径,但12月25日,库迪咖啡宣布暂停门店招商。

对此,库迪咖啡表示,此举是为了集中整理和完善目前便利店的运营管理,确保保持良好稳定的运营状态。不难看出,库迪咖啡已经厌倦了应对“门店”扩张带来的负面问题,不得不停下来集中精力处理。

事实上,库迪咖啡“店中店”模式中的新店数量并不理想。根据窄门餐的数据,截至12月13日,库迪在中国有8170家门店,今年新开的门店不到2900家,不到2023年的50%。今年前六个月,库迪新开的门店月均不到160家,而瑞幸咖啡今年新开的门店超过6660家,是库迪咖啡新开的门店数量的两倍多。

更加令人担忧的是,库迪不仅店铺数量远低于瑞幸,而且加盟商的购买成本也高于市场价格。据《国际金融新闻》报道,“一位库迪联营商曾向记者透露,‘即使是吸管也需要从库迪企业获得商品,但官方购买价格比外部市场价格高30%左右。”

如果库迪的合资企业是真的,库迪很可能想通过供应链模式赚钱,也就是蜜雪冰城、茶百道、古茶等头部新茶公司建立自己的供应链,向加盟商销售原材料,让加盟商继续“输血”盈利模式。

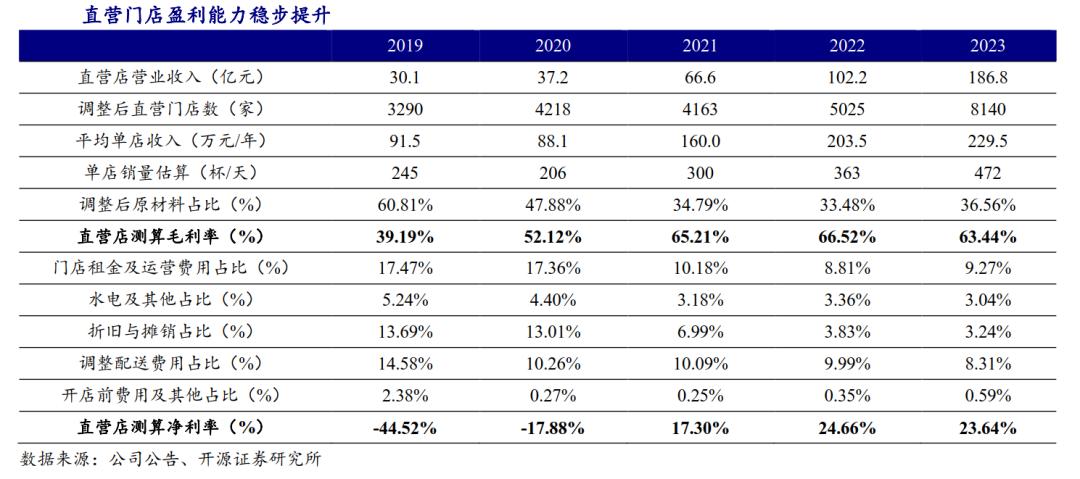

相比之下,库迪门店毛利率没有明确的数据参考,但开源证券研究所计算了2023年瑞幸直营店毛利超过60%。随着2024年供应价格的进一步下降,这一数据可能会继续上涨。一方面,通知“加盟商降低原材料供应价格”的瑞幸,另一方面,供应价格高于市场价格3而成为库迪,哪一家更快更明显。

02 瑞幸强补贴,新店增量恐将井喷。

除了运营成本,加盟商想要快速回收投资,另一个重要参数是消费者的消费意愿。消费意愿越高,加盟商投资成本回收越快。

根据《2024年中国城市咖啡发展报告》的数据,与2016年9杯人均年咖啡消费相比,2023年中国人均年咖啡消费量上升至16.74杯,为提高现有咖啡店收入奠定了基础。

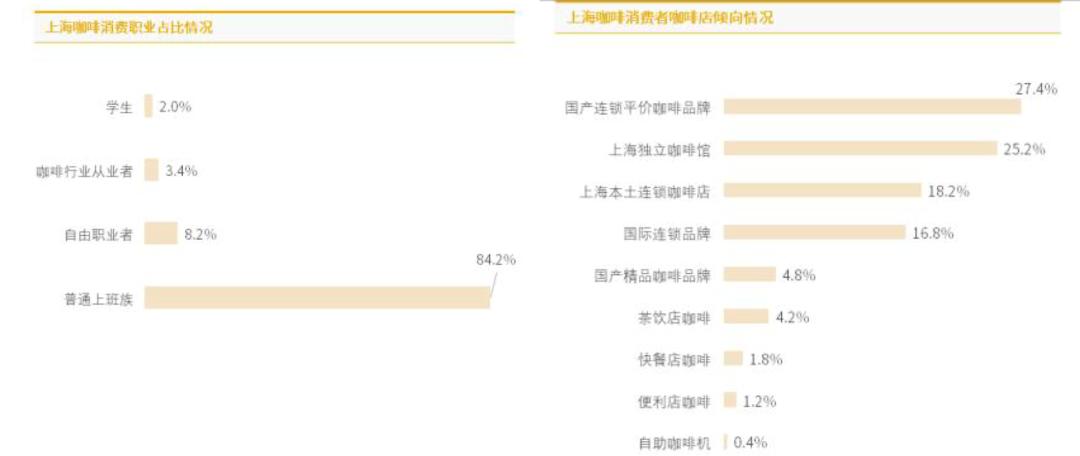

据库润数据调查,上海目前的咖啡市场结果显示,普通上班族是上海最大的咖啡消费群体,占84.2%,其次是自由职业者,占8.2%,累计超过90%,选择国产连锁平价咖啡品牌的占27.4%,价格范围方面,每次消费11-30元,单杯10-20元,是上海更多消费者的接受范围,各占46%和74.8%。

其中,学生消费现成咖啡的比例相对较小。瑞幸表示,自明年1月1日起,瑞幸联营业务中心计划增加学校定点补贴,即每个学校点的店铺补贴6000元/月,补贴月为2月、7月、8月,单店最高补贴1.8万元。因为补贴时间是假期,有利于提高学校附近现成咖啡店的稳定性。

与此同时,瑞幸还强调,2025年将补贴营业额较低的门店。当本月门店总价值产品毛利低于4万元时,如果一杯饮料的利润低于5元,品牌补贴的差额将达到5元。与往往想通过向加盟商供货获利的同行相反,瑞幸真金白银的补贴策略也间接给想加入瑞幸,但又怕不懂营业利润不足的观众注入了一针强心剂。

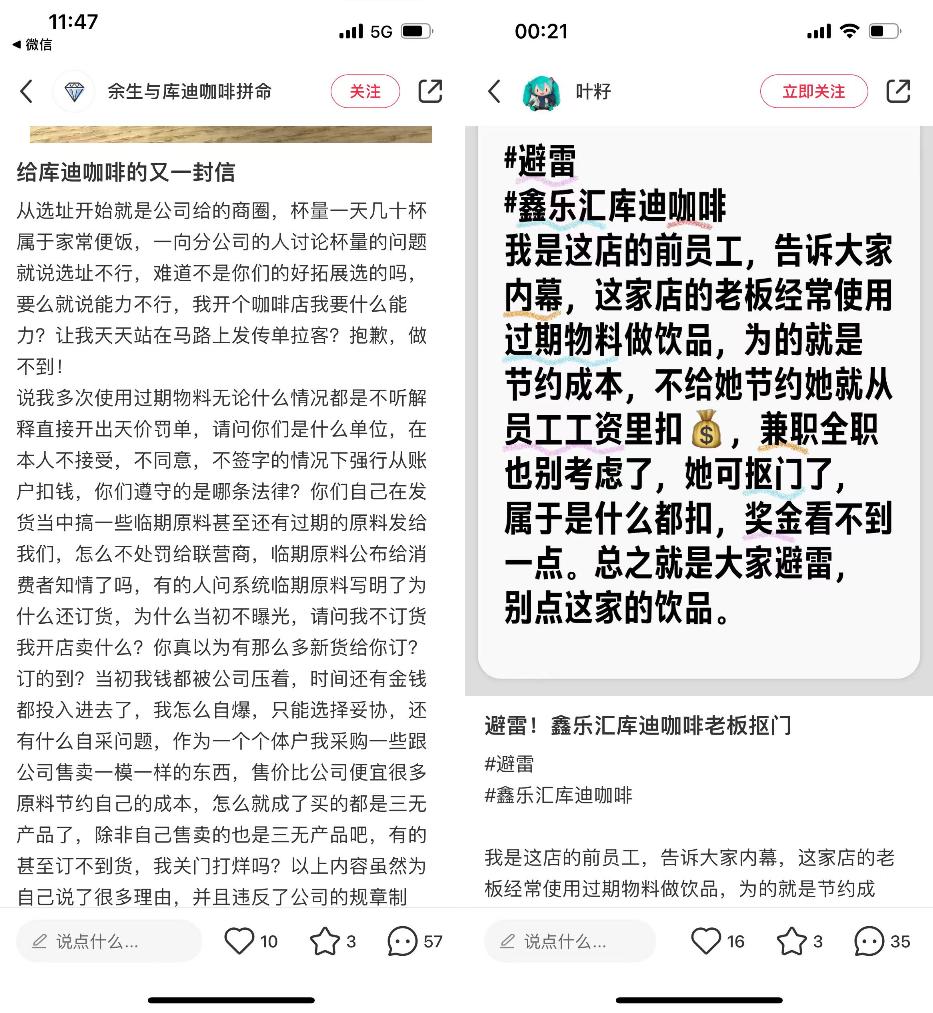

另一方面,挑起价格战的库迪,越来越多的加盟商开始在社交平台上反映运营困难。如果有人想知道为什么不直接反映给库迪,答案可能会放在桌子上——没用。

据库迪加盟商介绍,库迪扩大员工选址的能力不好,钱被库迪咖啡压着。但是从库迪咖啡购买时,库迪咖啡给出了临时原料,导致后期使用过期材料。在加盟商明确拒绝的前提下,库迪咖啡甚至可以直接从加盟商账户扣钱。

库迪咖啡店使用过期材料的店铺并不是个案。自称是库迪咖啡店前员工的网友爆料,说过期材料会在店内使用,以节省成本。

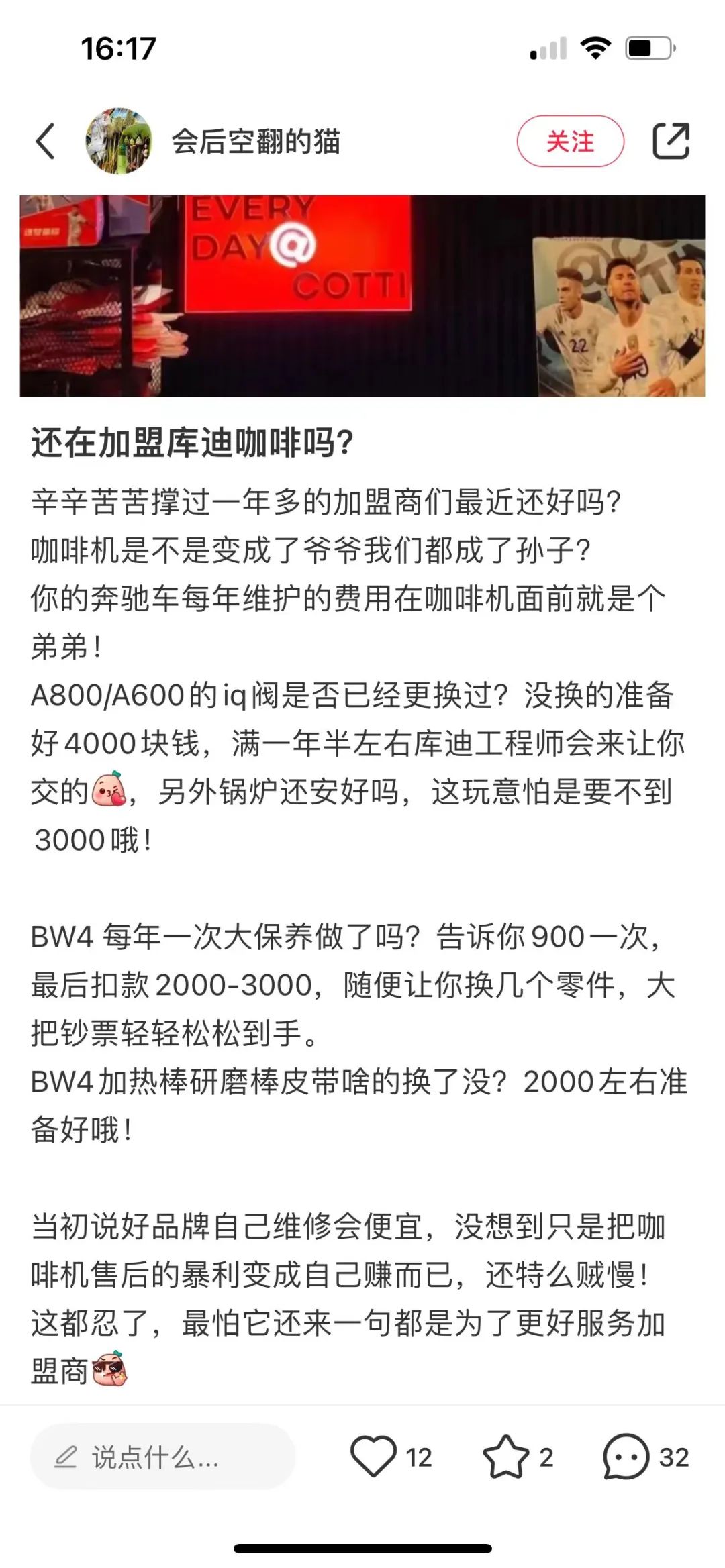

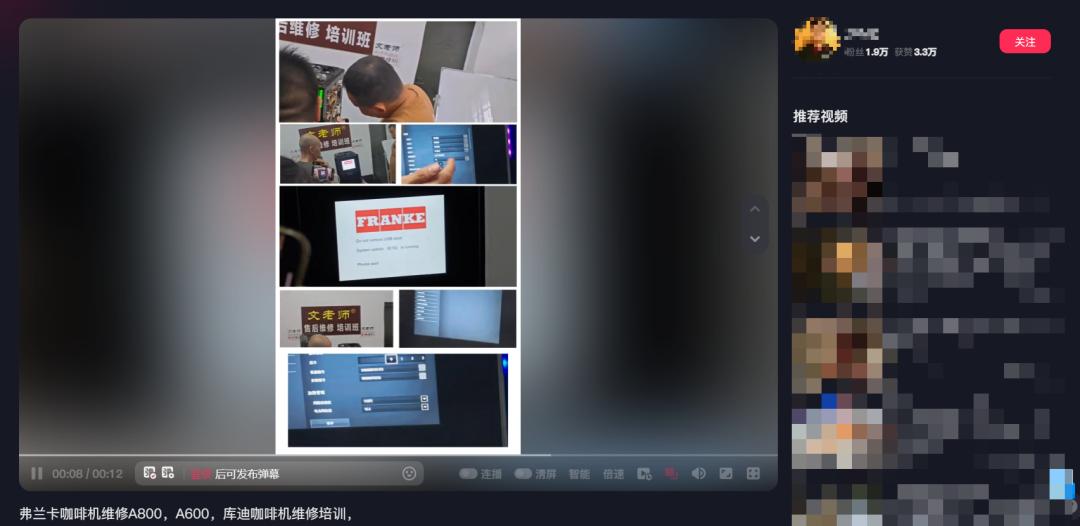

此外,还有库迪加盟商表示,咖啡机售后费用较高,A800/A600的iq阀换一次要4000元,BW4 一年一次的大保养扣2000-3000元。

由于咖啡机售后服务高,网上出现了关于咖啡机售后服务的机构广告。不难看出,库迪咖啡新店增加的原因有很多,所以不难理解库迪咖啡推出“店中店”的方式。

与几十万的投资相比,库迪咖啡店只需要支付5万元的保证金,并每月向库迪咖啡支付2000元的租金,租用咖啡机和柜台。而且库迪咖啡说,如果店铺运营不好,保证金可以正常退还。

然而,在现实中,库迪咖啡在这种模式下的位置越来越奇妙,不仅出现在沙县的小吃、私人住宅和网吧,甚至一些商店也开到了公共厕所旁边。

消费者表示,这种店不仅难找,而且选择性少,甚至在选择外卖的时候也是“卖完”。当然,“售后”的情况可能受到库迪咖啡“集中整理和完善当前便利店管理”的影响。

更重要的是,库迪“店中店”的初衷是增加店铺密度。对于线下门店来说,增加门店密度的目的是让顾客更容易进入门店,而库迪咖啡位于“店中店”的角落则是背道而驰。相反,它会让消费者觉得“库迪咖啡店”很难找到,直接选择类似的产品。

参考瑞幸等现有咖啡店的发展路径,急于扩张的库迪咖啡在当前阶段不如努力练习内功,提高其供应链综合能力。瑞幸在参加价格战的同时也能稳定盈利,这与企业稳定的供应链密切相关。

从行业角度来看,瑞幸等头部品牌的下游门店数量众多。为了满足产品质量的稳定性和可控性,供应链布局通常是通过自建工厂来实现的。

目前,瑞幸福建和江苏工厂已建成投产,两个烘焙基地年产能达到4.5万吨。根据民生证券的计算,这两家工厂可以满足1.4-1.7万家门店的咖啡需求;与此同时,瑞幸咖啡创新生产中心于2024年8月29日在山东青岛正式启动,预计未来年产能达到5.5万吨。

根据民生证券的计算,预计三家工厂同时投产后,陆金咖啡豆烘焙能力将达到10万吨,可满足3.1-3.7万家门店的需求。根据陆金咖啡第三季度公布的总公司数量,仍有超过两倍的供应余量。

可以看出,市场一度因为瑞幸咖啡而迅速开店,全国推广。一杯营销活动9.9元,然而,悲观的预期并没有实现,这使得卢克金咖啡在过去的一年里形成了明显的规模效应。在即将结束的2024年,库迪引发的咖啡行业价格战暂时以星巴克告终;库迪停下来,抬头寻找道路;卢克金赢家通吃的竞争格局画了一个休止符。

本文来自微信公众号“贝克街探案官”(ID:bkjtag),作者:包可萌,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com