债务基金经理的道路越走越窄。

今年债券市场是一辆高铁,只要你下车,就再也追不上了。

特别是年底,债牛以两倍的速度,一年内国债利率跌破1%,10年期国债收益率跌破1.7%,30年期国债收益率跌破2%。从技术角度来看,30年期国债已经成为纳斯达克,今年的创业板已经在收益上被碾过。

金融企业忙于恐慌买入,卖方首席忙于计算有多少降息预期,财务经理焦虑地反复修改。「存款全面进入1时代」朋友圈文案,连茅台财务公司都在忙着招募债券交易员。

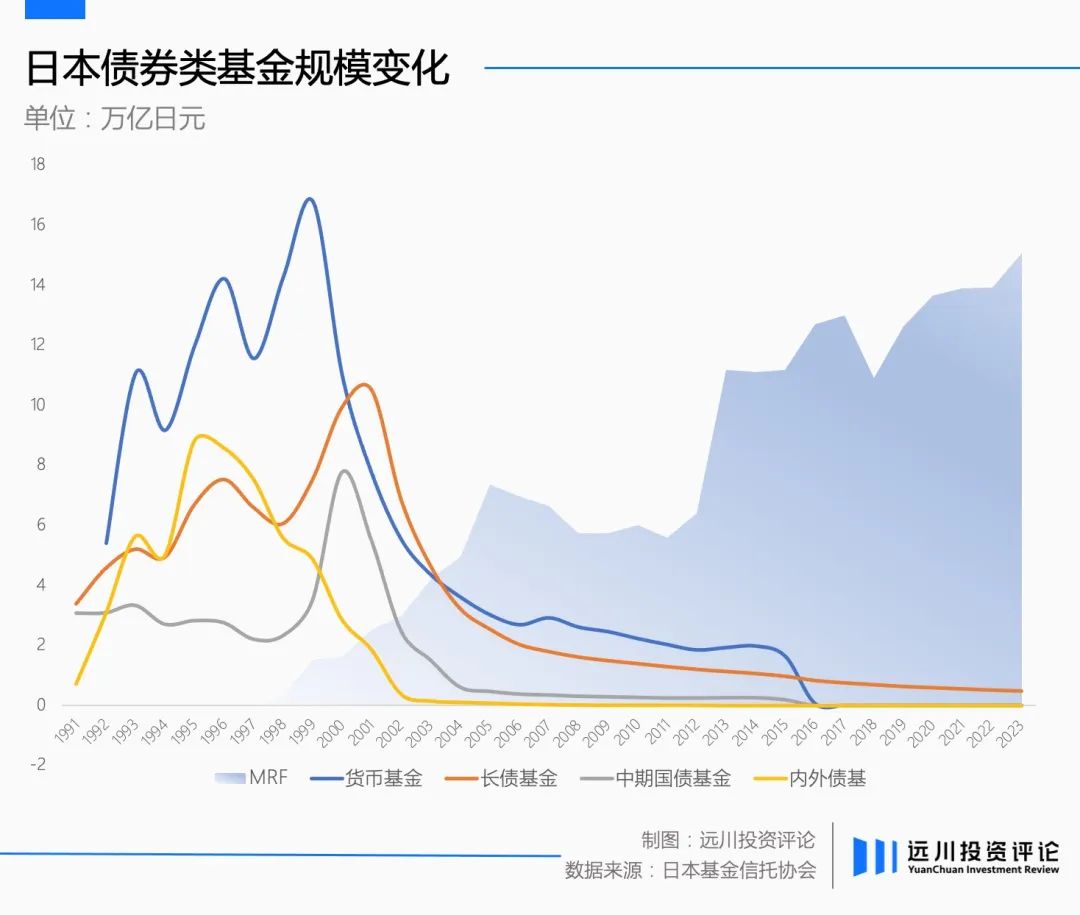

而且债券基金经理感叹职业道路越走越窄。看到日本这块别山之石,总是在讲恐怖故事:2023年长期债务基金规模为0.49万亿日元,仅为2001年巅峰时期的4.7%,日本货基、中期国债、内外债基已归零。

虽然距离10年期国债收益率超过1%还有很长的路要走,或许正如李蓓所说,我们66%的城市化率离90年代日本的水平还很远,但可以肯定的是,面对越来越低的基本利率,未来会有大量的债券从业者被清算出来,然后白天在媒体上寻找流量,晚上和滴滴司机一起卷。

面对日益不确定的未来,有先见之明的债券基金经理开始寻找在低利率时代延续生命的方法,学习权益思维做固定收益。 ,股票基金经理也从债券思维中吸取利润,市场慢慢出现。「折中」的改变:股票型基金经理越来越像债券型基金经理,债券型基金经理越来越像股票型基金经理。

债券基金经理越来越像股票基金经理

今年的债券策略,除了年初购买30年国债,全球度假一年,年底回来销售外,海外债务或可转债的机会更大。

与成群结队地跨越香江的债券私募相比,拥有现成股票投资研究资源再利用的公募债券基金经理更符合跨境转债和股票的逻辑。

一位公募债券基金经理告诉远川,债券基金经理研究权利的堡垒已经大大减少。以前很多卖家的股票路演都是线下进行的,他们要花很多时间盯着仓位做交易,非常不方便。「有时候低头钻别人会议厅敲门,会对参加会议的人产生心理冲击。疫情过后,路演搬到了网上,从腾讯会议和进门财经进来,就没那么尴尬了。」

另外,由于近三年来主动权益一直没有走出低迷,也使得部分公募内部的资源天平也逐渐向固定收益倾斜。

以前很多公募都是固定收益的。 采用双基金经理制进行产品营销「中等之美」,事实上,一旦减仓,权益和固定收益基金主管总是在“减仓是谁的责任”上反复扯皮。

「权益基金主管认为我只减少了五个点的位置。一天一个跌停不算什么。但是债券基金经理心想,今年最后做了三五个点,对得起你,你一次就亏了。」一位债券基金经理向远川抱怨,「在他权益的变化中,债券辛辛苦苦攒下的安全垫根本不值一提。」

更何况有时候债券基金经理还要卖债,为股票基金经理提供抄底和加仓的子弹。

在过去的两年里,一些基金公司决定让学习转债和股票的固定收益基金主管协调固定收益 在避免基金经理进行业绩运动会的同时,产品的理财规划也避免了减仓带来的权责问题。

只是这样的改革,还没有等待检验自己的环境。

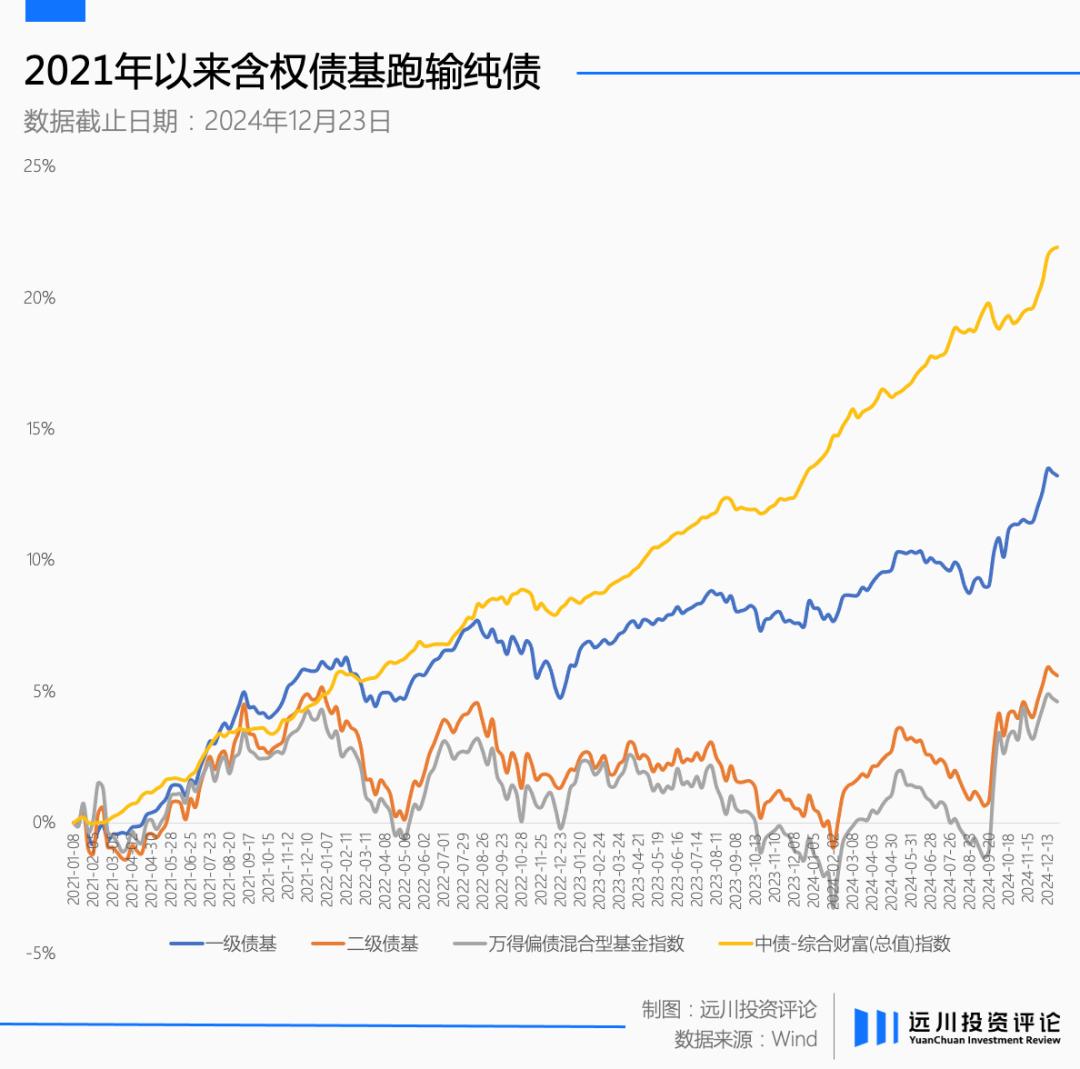

今年可转换债券和股票波动很大,但纯债券走势越来越激烈,含权债券基础继续磨练。如果曲线拉长,连续三年跑输纯债指数。如果9-10月份没有完全抓住可转换债券的机会,最终的表现可能不如网络名人基华泰保兴安悦集中30年的国债。

面对这个不好的结果,从业者辛辣锐评,固定收益 这是个伪命题:

固收 需要添加的资产类别和比例在合同中达成协议...客户会发现固定收益 这不是一个简单的组合吗?为什么要交这么高的管理费让你组合?最好让客户根据自己的风险收益偏好,在每个子策略中选择最好的管理员进行搭配,创造阿尔法的概率更大[1]。

没错,任何资产管理机构都不太可能固定收益强,权益强,商品强,所有的子策略都是无与伦比的。然而,面对利率中心不断下降的现实,债券基金经理首先考虑的不是固定收益。 是否有谬论,而不是固定收益 是否会死亡的问题。

"盯着一种资产,最后的结果就是死亡"

2024年5月,在债牛逐渐进入喧嚣时期,周庭佐离开宁涌富,挑选出二次创业,将新的私募命名为盈怀。

在他看来,周庭佐曾经在富国基金上管理过百亿专户,债券私募可以做很多原本在公募上做不到的事。

比如6月份可转债债务被刺破的时候,很多公募已经把有信用缺陷的可转债交给了仓库。当他们遇到9月24日的市场时,如果他们想再次进入仓库流程,估计可转债已经涨了。相反,私募没有这么长的决策链;

再比如公募的固收 主要是「固收 权益」,总事与愿违「固收 起伏」,私募能做「固收 多策略」,除了权益之外,还有更多的选择。

也许很多人认为债券基金经理老老实实搞债务就够了,外拓可能不合适,但周庭佐认为很多资产底层互通,具有类债的特点。

比如REITs本来就有权益和债券的双重属性,期限很长,但是现金流适度可以预期;再比如,很多收益资产的现金流也比较稳定,类似于REITs;再次衍生到黄金,黄金的本质是没有主权信贷风险的零息债券。

「一些债券基金经理来自宏观,他们可能会扩展到石油、铜等大宗商品,而我来自信贷,所以我会做产业债和城市投资债。REITs、收益,黄金也可能受到重视。」

在此之前,远川遇到很多基金经理放弃城市投资债券,逻辑也很简单:城市投资是关于当地政府是否是自下而上的,而不是基于行业理解、企业负债表整理和业务价值理解,即城市投资债券是关于信仰的,没有技术含量。

在低利率时代,周庭佐认为,基金经理是战略性的生死,而非微观的生死。「同时,我也常常反思自己有时候过于重视微观,以至于很容易活在自己的思维中。」

「你们从13年看空城投,到18年城投还没有出问题,你们要考虑一下是否错了。」周庭佐说,「2019年,大家一致认为苏北风险很大,结果年底苏北能够正常发行债券,我意识到我的制度出了问题。」

一般在研究城市投资的时候,大家都会去这家银行抽贷,那个地方的债务发不出去,某个城市投资马上还债,今天不知道钱在哪里。「但是每个人都从来没有想过,这笔钱到底能不能还给谁?不要去想城投违约的结果是什么?」

「比如浙江有3个点,山东有13个点。他们有本质区别吗?大家都觉得浙江没问题,买了就没问题了。如果有问题,每个人都会有问题,所以每个人都会进入仓库。相反,一个地方的少数人认为没有问题。如果你进入仓库,那就是你的问题,所以每个人都不会进入仓库。」

周庭佐认为,本质上不同地区的城市投资差别不大,决定收益的不是信贷风险定价,而是流通补偿定价。

2011年,周庭佐刚刚进入这个行业。目睹当时做信托和票据的同学,一年能发100多万,年底炒股只有6000元。赚钱的机会总是在变化,周庭佐再次创业,是为了做一个自己可以决定的私募,快速落地自己迭代的想法和能力。

正如他所说,「如果债券经理专注于一种资产,那么最终的结果就是死亡。」

拥有期满可能行不通。

从目前的时间段来看,除了海外债务,无论是城市投资债券还是可转换债券,最好的投资时间都是从票息的角度度度过的。近年来,债券基金经理拓圈跳板的高收益债券市场逐渐消失。

对债券基金经理来说,做国内城投债实际上面临着困难的局面。

如今,高回报城市投资回报率降至4.5%左右,信贷策略逐渐变得利率化。随着无风险利率的下降,利率中心被稀释。越来越多的债券管理员向远川做出反应。今年城市投资债券需要波段操作才能赢得资本收益,这就需要更高的交易能力。

另一家债券私募股权市场向远川透露,相当一部分机构为了今年的收益,已经开始放开对长期的限制,导致长期信用债券发行的增加,尤其是年底的一级市场。该机构对长城投资债券的平均认购倍数创下年内最高。

在化债的大环境下,高回报城市投资在获得专项债务额度后,更换现有的高息债券,提前兑现本息,大大降低了城市投资债券的收益。

而且转债也度过了九月之后的黄金时间。

安值投资基金经理于超告诉笔者,这波转债市场净值创下新高,「截至十二月二十五日,已有425只转债YTM(到期收益率)低于2%,占83%,YTM大于0。 目标数量也较少。但是由于正股上涨,成交量放大,波动性增加,也不能忽视期权价值的显著回升。」

「现在使用双低策略、高收益债策略的可转债玩家相对于8、九月份已经很难做了。」于超说,「然而,有相当多的量化管理者在130以上的高价可转换债券进行T0交易或转移多因素模型。因为高价可转换债券与股票变化密切相关,所以模型可以直接使用。当然,大多数依靠股票基本面和量价趋势来看可转换债券的玩家。」

面临着越来越激烈的竞争环境,以及债券基金经理如鱼般涌入,于超描述,这就像加州淘金热,股票是金矿,可转债是铁铲和牛仔裤。,「普通债券基金经理不太可能直接上手炒股,有些债券商品合同规定不允许投资股票,但要扩大权益,只能投资转债。」

但是淘金热的另一面是牛仔互相抢劫,于超判断转债未来是一个赚取交易收益的市场,「选择低估的可转债高抛低吸,通过一揽子标的截面,将进一步考验管理者的定价和轮动能力。」

与股票基金经理总是讲不完的故事和无尽的投射不同,债券基金经理总是给人一种收缩的感觉。股票基金经理遇到疯牛总是半场开香槟,对一万点的浩瀚星辰无限乐观。但是,债券基金经理遇到疯牛的时候,只能不开心,不开心,不断寻找延续生命的方法。

周庭佐从富国出来创业的时候,想法也很简单,觉得高收益债券的机会很大,「民营企业复星债券和万达债券下跌到70%-80%,2023年没有这样的机会。然后很快就发现城市投资有差异,这是一个很大的机会。直到今年,城市投资也不容易做(当然中国美元债券有额度可以做),你会发现可转债是一个机会。现在这个时候,这些资产的性价比正在减弱。」

基础利率与债券基金经理日益陡峭的学习曲线之间的矛盾越来越严重,宏观环境日益下降。

但是他并不悲观,对于一个综合性的基金经理来说,他要解决的就是在大类中选择性价比最高的资产。「降低收益预期,一切都可以解决。整天盯着年化十几点的收益去做,一定很焦虑。」

参考资料

[1]那些关于固定收益投资的问题(马塞克),唐僧的碎念

本文来自微信微信官方账号 《远川投资评论》(ID:caituandzd),作家:沈晖,编辑:36氪经授权发布的张婕邈。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com