美团:最“笨重”的中概,终究笑到了最后?

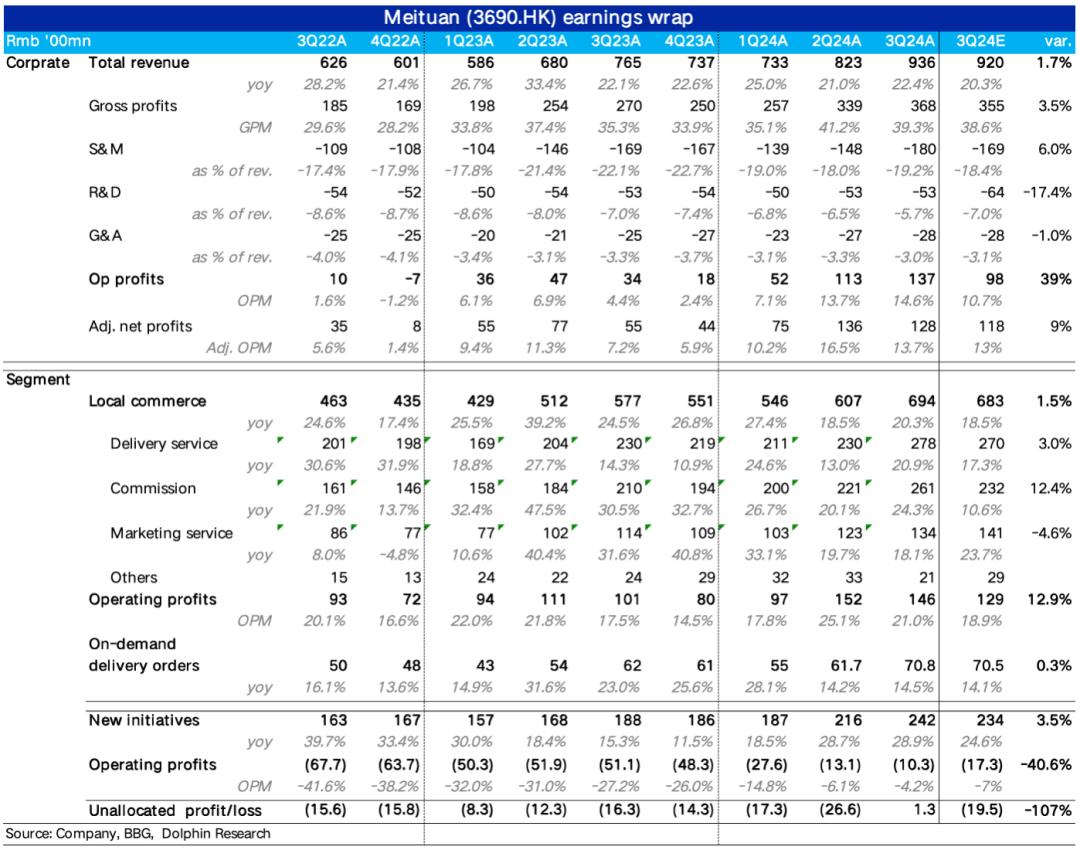

11月 29日港股市场之后,美团发布 2024 在第三季度的财务报告中,在很多泛消费同行的表现依然“雷声滚滚”的情况下,美团本季度的收入&利润双双明显beat的表现依然出色,具体来说:

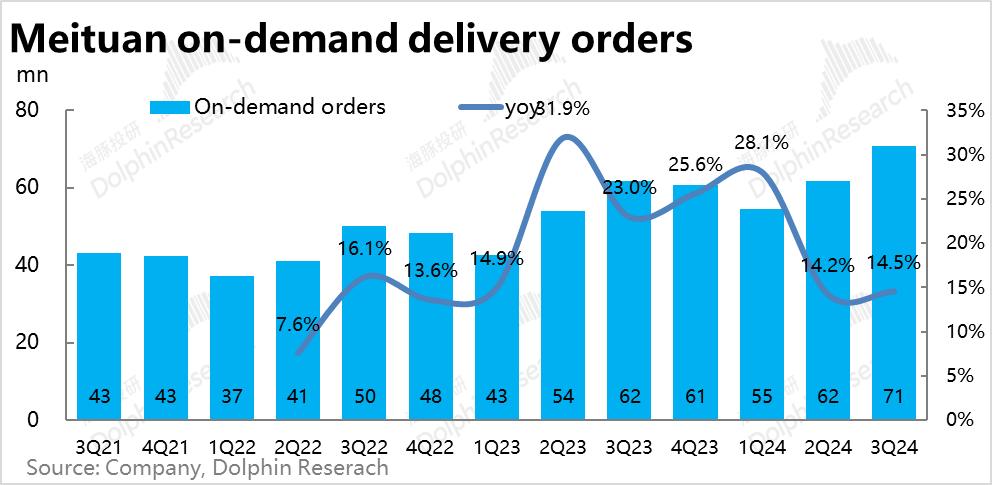

1、家庭业务的核心指标--也就是说,本季总单量约为71亿单,同比增长14.5%,增速与上季大致持平略有增长,符合公司之前的指导,并不算优秀。结合近期的闪购和外卖单量增长率约3:1的关系,外卖业务的单量应该还是略超过10%。低基数期在23上半年之后,在其中期内,美团外卖业务的增长速度已经大致平稳。。

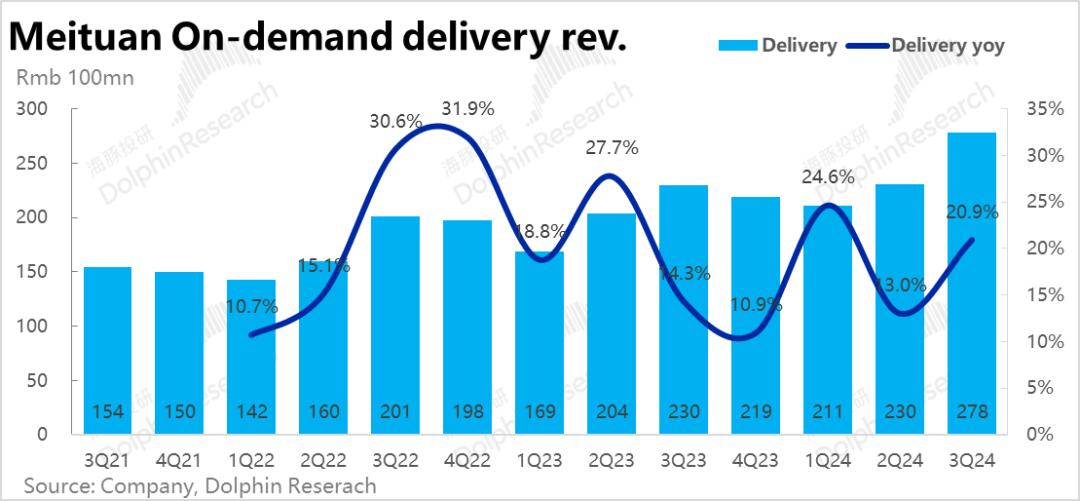

单量增长率基本持平,与去年同期相比,物流收入同比增长率大幅上升至20.9%。粗略测算单一配送收益已经同比止跌反涨6%,我们认为单一配送收益明显增加,并随之带来配送UE收益的提高,应该是当地生活板块业绩超出预期的主要功臣。关于单均配送收益改善的原因,正文有更详细的讨论。

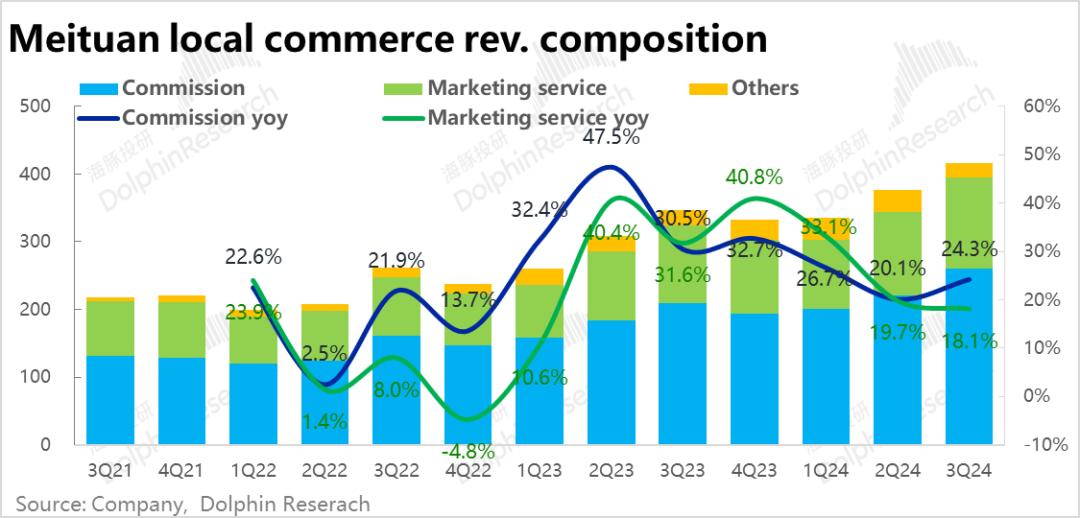

2、佣金与广告收入相结合,到家业务状况。,本季同比增速分别为24.3%和18.1%,而前者正在加速,后者正在放缓。。结合本季度公司之前的指导,GTV进店业务的增长速度应该和上一季大致持平。,小幅加速佣金收入,体现了美团&抖音将重心转化为实现,而不是抢规模。,提高美团变现率(或减少佣金减少、补贴)的情况。

但广告收入增长率环比下降约1.6。pct,佣金与广告业务增长的差距再次扩大到6pct。,不禁让人想起22~23年初抖音与美团的残酷竞争。但是仅仅依靠单季的表现还不足以说明美团和抖音对商家广告投流的竞争再次明显上升,仍然需要观察。不排除在宏观因素下,商家对不能直接带来转换的推广费用整体降低所造成的收益放缓。

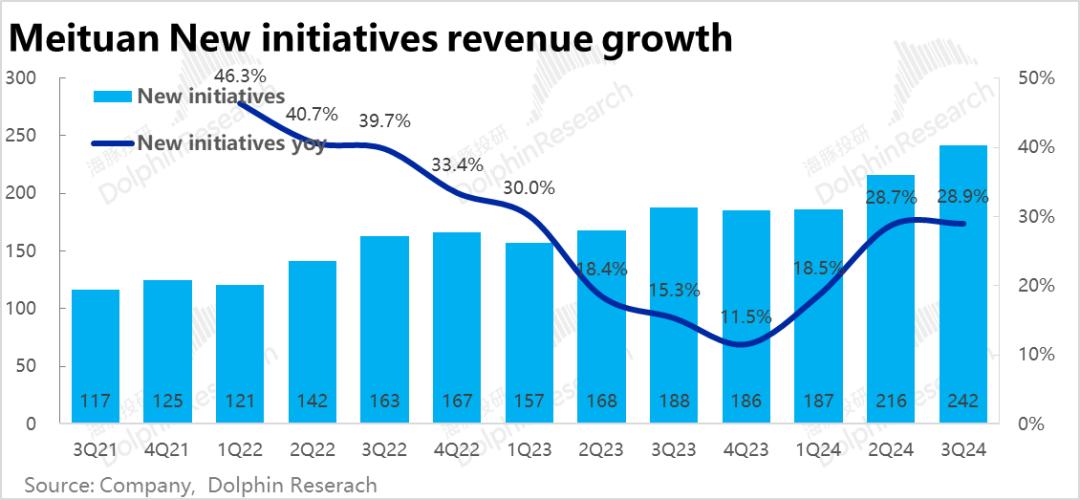

3、本季创新业务收入242亿元,同比增长28.9%,较上赛季略有加速,也比市场预测增长8亿左右。。根据企业自身的解释,主要是小象、优选等零售业务增长较强,国外市场也可能有一定的贡献。

此外,本季度创新业务亏损也好于预期,实际经营亏损为10.3亿,比彭博预期的亏损要好得多。但是市场实际亏损的预期大概率并没有那么高,比上赛季继续亏损3亿更准确。根据解释,减少损失的主要贡献也来自于优化和小象超市等社区零售业务的效率提高(例如履约的UE改进)。

4、盈利方面,本季度美团集团整体经营利润达到137亿元,比上季再创新高,且高于彭博一致预期接近40亿元,beat的幅度可谓夸张,那么来源在哪里?

第一,创新业务减亏名义上贡献了大约7亿的超预期利润,但实际超预期范围并不大。

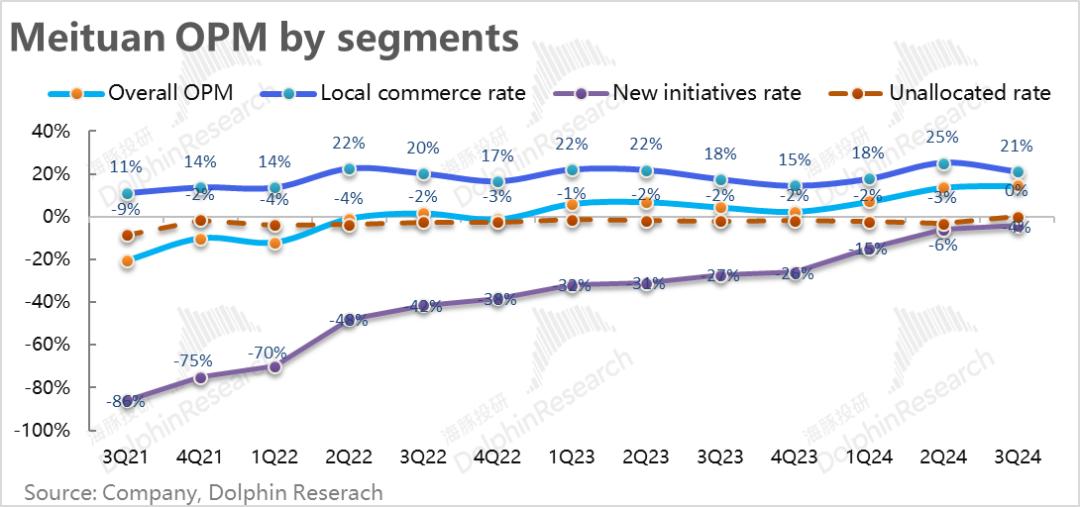

而核心的本地生活板块经营利润为146亿元,与上季相比,趋势略有下降,但季节性变化符合暑假配送成本较高的要求。,公司对此也有指导。所以实际利润这比彭博卖家的预期要多17亿。结合以上,超出预期的利润来源应该是发货UE的提升为主,进店业务佣金率的提高为辅。

此外,集团方面本季未分配扭亏增盈,正经营利润达到1.3亿元。,单个项目是奉献的超预期利润约20亿元。。但这这主要是因为美团在本季度确定了15.5亿的汇兑收益和5.7亿的投资收益。对于这些一次性利益带来的预期外利润,可以忽略。

因此本季美团实际经营利润超出预期的幅度约为20亿元。(我们也不能排除买主对利润的期望更高)。

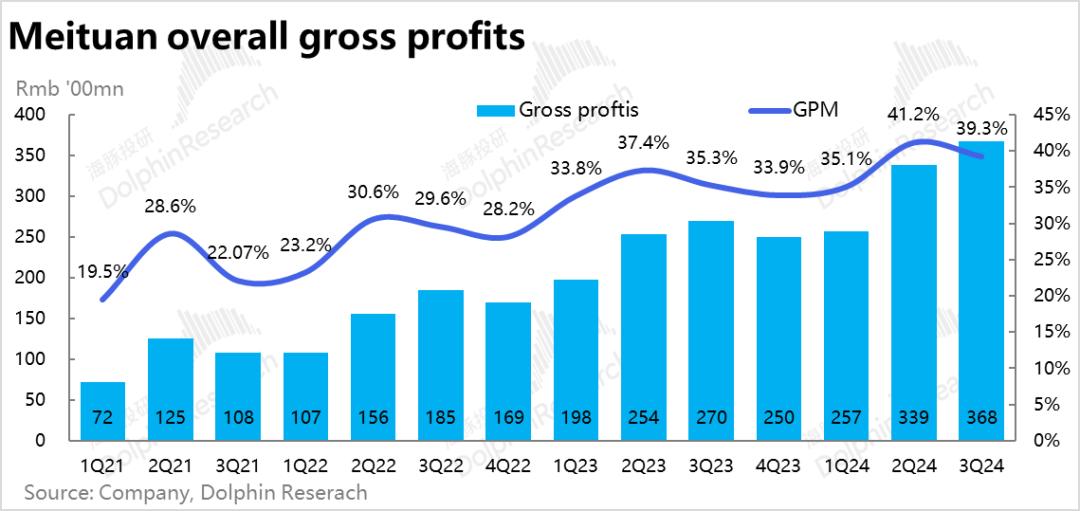

5、从成本和成本来看,本季度美团毛利达到368亿元,与去年同期相比,毛利率大幅上升4pct至39.3%,较上季度同比上升3.8pct。与去年相比,营销成本略有增长6%。虽然逐渐回归增长,但与营收22%的增长率相比,仍处于稀释状态。与电子商务相比,跨行业增长缓慢,成本高,但也看到美团的竞争格局明显更好。管理费用增长10%,可能主要是由于海外业务发展的影响,R&D投资同比下降。总体而言,三项运营费用总额同比增长5%,换句话说,费用仍然被摊薄下降。

海豚投研观点:

很明显,美团本季度的财务报告无论从预期差还是业绩本身的走势来看,仍然是出色的。到家业务(尤其是外卖)虽然由于渗透率确实趋于成熟,单量增长难以再次加速。但是,作为一个平台方,无论是物流、佣金还是广告,美团无疑都有极好的自主调价空间,以释放增长或利润。尽管这一调整空间不能永远持续下去,“物极必反”。但是相对来说,从中期的角度来看,美团后续再交付超出预期的收入或利润,也不会让海豚投研意外。

在进店业务方面,美团&Tiktok似乎还处于相对停战的阶段,我们将携手实现和盈利。虽然广告增速放缓是一个不好的信号,但市场仍然不足,这显然让竞争加剧。

创新业务继续超出预期的损失和收入,也处于良好的周期内。然而,“容易”的损失减少空间可能会逐渐结束。随着海外业务进入扩张期,创业业务整体能否实现稳定盈利,市场能否“认真”估值这部分业务,可能暂时不应该抱太大期望。

以上都是美团值得称赞的地方,但海豚投资研究不得不说,但自上季度财务报告以来,美团无疑是最近最受市场欢迎、股价表现最好的中国证券交易所之一。市场一度定价到200多美元,价格相当乐观。幸运的是,经过近几周的回调,我们认为目前的定价已经回落到了一个相对乐观的水平。

美团能否继续交付出色的业绩?海豚投资研究认为,在至少1~2个季度内,概率非常高。但是现在的价格有性价比吗?我们认为很难计算。换句话说,业绩beat的钱可能会继续赚,但“你的脚和安全垫之间可能有一定的距离”。

下面是财务报告的详细评估

单均配送收益止跌转涨,收益和利润多重功臣

核心指标体现在家业务(餐饮外卖和闪购)中。--也就是说,本季总单量约为71亿单,同比增长14.5%,增长率与上季大致持平略有增长,基本符合公司指导。结合近期闪购订单增速和外卖订单增速,增速约为3。:1的关系,外卖业务的单量应该仍然略超过10%。。可以看出,在23上半年的低基数期之后,在其中期内,美团外卖业务的增长速度已经大致平稳。

营收视角,与基本环比持平的单量增速相比,,本季与上一季度相比,物流收入同比增长率从13%大幅上升至20.9%。按即分配收益/单量简单计算本季度单均配送收益已同比止跌,反上涨6%。,在这一季中,我们认为这应该是当地生活板块业绩超出预期的主要英雄(或其中一个)。

而单均配送收益止跌转涨的原因,我们认为有: 1)美团明确表示,更多商家继续使用美团配送(而不是自制或其他第三方),即美团自营配送比例上升带来的单均配送收入上升;2)去年同期是单均配送收入下降最严重的阶段,数量低;3)高客户单价&高重量闪购比例上升。

单一配送收入明显回升,但单一配送成本大概率不会有同样的增长,因此,美团在单均配送UE方面也出现了意想不到的改善和增加利润。

提成广告增速差再一次扩大,“噩梦”是否重现?

本季度,交织在家庭和进店业务两者的佣金和广告收入指标上,24.3%和18.1%的佣金和广告收入同比增长。。

本季度结合公司之前的指导,GTV进店业务的增长应与上一季大致一致,外卖单量的增长速度也大致持平,小幅加速佣金收入,也应该是美团&抖音一起把重心转化为变现,而不是抢市场规模。,提高变现率(或减少佣金减少、补贴)的反映。

但是“相辅相成”广告收入增长率环比下降约1.6。pct,一涨一跌,又将佣金与广告业务的差距扩大到6pct,不禁让人想起22~23年初抖音与美团在进店业务上的残酷竞争。在我们看来,仅仅依靠单季的表现还不足以说明美团和抖音对商家广告投流的竞争再次明显上升,仍然需要观察。在宏观因素下,不排除商家对非直接转换的推广费用比例整体下降所致。

创新业务收入、损失均超出预期

除了核心的回家和进店业务,以美团优化(社区团购)和大象超市(直营前置仓库)为核心,以及自行车和海外业务。本季创新业务收入242亿元,同比增长28.9%,较上赛季略有加速,也比市场预测多出8亿左右,同样表现不错。。根据公告中对企业的解释,主要是小象、优选等零售业务增长较强,国外市场带来的增长也可能有所贡献。

除超出预期的增长外,本季度创新业务亏损也好于预期,实际经营亏损为10.3亿,比彭博预期的亏损要好得多。但市场对创业业务亏损的实际预期并没有那么高,可能比上一季13亿的亏损直接超出预期更合理。同样,减少损失的主要贡献也来自于优化和小象超市等社区零售业务的效率提高(例如履约UE)。

谁是“爆量”的利润,功臣?

盈利方面,本季度美团集团整体经营利润达到137亿元,比上季再创新高,且高于彭博一致预期近40亿元,可以说表现相当强劲。具体来说,什么是超出预期的功臣?

第一,如上述创新业务的减亏(名义上)贡献了约7亿的预期外利润,但实际超出预期的幅度并没有那么大。

而核心的虽然上一季度趋势略有下降,但当地生活板块的经营利润为146亿元,但这季节性变化符合暑假配送成本较高的要求。,公司对此也有指导作用。与彭博相比,卖家的预期仍然超过17亿。结合上述超出预期的配送收入和逐月增加的佣金收入,我们认为,当地生活板块利润超出预期的主要原因应该是配送UE的提升,进店业务佣金率的提高应该是辅助的。

除此之外,集团方面本季未分配扭亏增盈,正经营利润达到1.3亿元。,与彭博预期的拉开相比超出预期的利润约为20亿,可以说是最大的个人奉献。但是这个这主要是因为美团在本季度确定了15.5亿的汇兑收益和5.7亿的投资收益。应忽略这些一次性利益带来的预期外利润。

因此,本季美团实际经营利润超出预期的幅度约为20亿元。(我们也不能排除买主对利润的实际预期较高,所以超出预期的幅度较小)。

从成本和成本来看,本季度美团毛利达到368亿元,与去年同期相比,毛利率大幅上升4pct至39.3%,较上季度同比上升3.8pct。

在成本方面,与去年相比,营销成本略有增长6%。虽然逐渐回归增长,但与营收22%的增长率相比,仍处于稀释状态。与电子商务相比,跨行业增长缓慢,成本高速投入,美团的竞争格局明显更好。管理费用增长10%,可能主要是由于海外业务发展的影响,R&D投资同比下降。总体而言,三项运营费用总额同比增长5%,远低于收入增长率。

毛利大幅提高,费用支出也被收入规模摊薄,正是因为能够挤出超出预期的利润。

本文来自微信微信官方账号 “海豚投研”(ID:haituntouyan),作者:海豚君,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com