非常严重,劝大家极限存款,从十一月开始!

最近两个月,政策力度如此之大,震惊了下巴。

房地产市场几乎全面放开,大幅降息降准, 10 万亿地方化债券 ...

这一核弹级别的政策,在几年前,一定是房市暴涨,股市走牛。

可以说,现在,很多政策都被砸了,却没有激起太多的波澜。

为什么差别这么大?

由于每个人的期望都变得无限低。

经济增长放缓,裁员下岗飙升,再加上特朗普上台带来的不确定性,每个人的收入都受到了严重的影响。

连收益都快保不住了,谁还敢光着屁股投资呢?

今日我将从收入的脆弱性出发,再给大家做一个深入的分析,希望大家能够读完并从中吸取教训。

不久前我的一个朋友,35 岁生日没过就被裁掉了。

被裁掉后,朋友们迅速提交简历,并利用身边的一切人脉,帮助自己内推。

本来以为不缺经验和资历,找工作并不难。

从来没有想过忙了两个月,要不是面试被刷,要不是谈工资的时候被刷。 hr 狠压薪水,人们看着自己是个被裁掉的中年人。

朋友们也并非没有想到接下来的工作会先做。

但是家里每月有几万的房贷,日常开销,这点钱根本无法承受。没有办法的朋友只能窝在家里继续寻找。

这个没有收入的男人等于半个废人。

由于要省钱,家里的生活质量直线下降,时间一长,老婆孩子对自己充满怨言,整个自己也很憋屈。

朋友说之前听到“中年危机”这个词很搞笑。怎么会发生在自己身上?直到现在亲身经历,被生活压得喘不过气来,我才意识到是小丑。

在过去的两年里,朋友们经历了肉眼可见的增长,每隔几天就会在后台留言。

但是没有一个例外,他们都对自己的工资收益有错误的认识。

在过去,我们所取得的成就是时代的红利 x 个人的努力,时代红利是个人双重赋能的。

随着社会的快速增长,整个社会的需求旺盛,各行各业的爆发式增长,我们的薪水也随之上涨。

特别是进入造富能力强的互联网行业,年年加薪,三到五年的时间收入甚至会翻倍。

在这种积极反馈的鼓励下,每个农民工都误以为自己的工资会一直涨,手里的房子也会一直涨,沉迷于致富的幻想,以至于忽略了时代红利的消散。

这一代人被时代冲到了浪尖,很快又被狠狠地摔在了沙滩上。

经济增速从 2016 每年开始减少到" 6 ",短暂地维持着 3 年,就在 2019 年降低到" 5 ",到现在都很难守住" 4 "的关口。

随着经济震荡的到来,消费开始低迷,人口出现负增长,房价下跌不仅,各行各业也接触到了增量天花板。

为生存而降低成本已成为整个行业的目标,大规模裁员从疫情爆发到现在都没有停止过。

以前工人卷的是怎样提高工资,现在卷的是怎样保住饭碗。

事实上,即使现在靠个人努力保住饭碗,未来的收入也是不可持续的。

因为时间变老是不可抗拒的。随年龄增长,工人的体力和心智都在下降,应付工作也会心力不足。

公司一旦发现性价比不高,愿意支付的工资就会降低,甚至直接裁掉成本。

说白了,工人每长一岁,失业的风险就会增加一分。

令人尴尬的是,在这个三四十岁的年龄,当我们老少皆宜,家庭负担最重的时候,收入的下降会大大降低我们的生活质量,严重影响我们孩子的学业和父母的养老。

现金流量极度紧张的情况下,最害怕的就是发生意外风险,前半生尽最大努力积累的财富很可能会被直接清除。

更不用说,延迟退休延长了退休年龄,失业后十几年的收入空窗期,靠什么度过?

重新找工作?年纪大了,你能找到同样收入的职位吗?

就是找到了,你能保证不会再下岗吗?

所以真的希望中年人不怕下岗,不怕投资失败,不怕疾病意外造成巨大财富损失等风险。——

所以这个阶段不应该坐以待毙,应该化被动为主动,早期考虑家庭的未来。

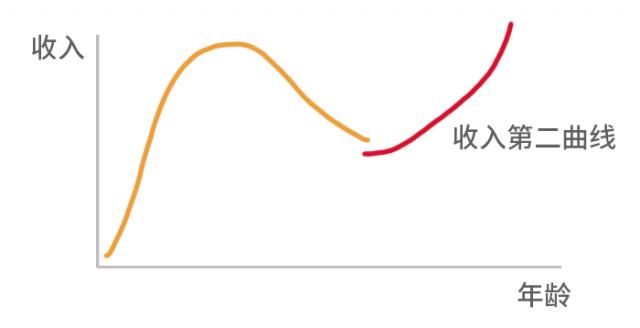

当收益出现下滑迹象时,我建议大家,为了维持家庭高收入,尽快找到收入的第二增长曲线。

收入的第二个增长曲线不是搞副业,毕竟不是每个人都有精力,有实力靠副业赚钱。

又非股票基金投资,风险波动太大,需要钱的时候也许拿不出来。

取而代之的是,通过合理的理财规划,将人生前半段省下的钱增加资本价值,创造一生无穷无尽的现金流。

这种情况并非空穴来风,我和身边的几位朋友,早在两年前就对家庭资产进行了一番整理,清除了不良资产,提高资金使用效率。

效果显而易见,房价下跌的影响降至最低,并建立了终身现金流小金库,可持续从中取款,即使现在不工作,也要早点工作。 20 年退休躺平没有问题,有钱更有闲。

确定性收益带来的安全感也是十足的,不要害怕任何经济波动,下岗造成的影响,给家庭带来稳定的幸福。

想到这里,有些朋友已经很激动了,想要跃跃欲试。

但是遗憾的是,财务规划是一个门槛很高的行业,不仅需要专业知识,还涉及信息差异,"花一半的钱提前实现。 20 年退休"也很少有人知道捷径。

为帮助大家有效地制定专业的家庭保障计划,我的老朋友水星 1V1 策划团队,今天再一次郑重与大家分享。

自十年前成立以来,他们已帮助数百万家庭做好资产规划,让家庭财富安全和持续增长。

它们真的很不一样,

不上来就卖热门产品,也不会絮絮叨叨骚扰。

而是通过大量的研究和数据分析

,

站在你的角度

1 对 1 定制最适合的家庭保障方案

,

先

帮助整个家庭建立最基本的保障机制,真正做到“量身定做”。

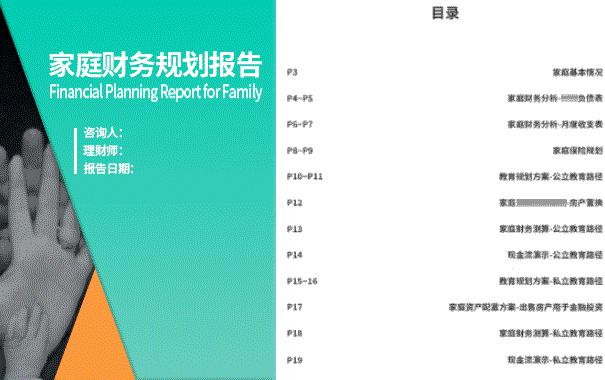

另外,策划者还会帮你整理家庭的财务状况,给你做好三张表:负债表(实力如何),收支储蓄表(能力如何),现流表(抗风险能力如何)。

对诊断中存在的问题进行分析,教你使用科学的比例,达到最大的风险收益比,

为你创造一个

健康现金流系统

。

最后一份报告,是在之前亲身体验服务的时候,

财务经理为我量身定做

近二十页的规划书。

(

每一个用户都可以

获取专属方案)

是的,你没看错,不是机械复制,

是真正 1

V1 制定计划!

内部详细包括:

分析家庭定位和诊断

确保量化缺口

财务安排和合理建议

定制家庭财富增值计划

怎样做到提前退休和优质养老?

……

经过他们的规划,无论未来走向如何,面对怎样的突发风险,

每个家庭

可以有足够的保障机制,

与此同时,也可以保持当前的财富不受黑天鹅的侵袭。

因为服务质量优秀,也和身边的许多朋友分享感受,发现反馈特别令人惊叹。

为使更多的粉丝和朋友能够享受到这项服务,11 月粉丝福利,今天

我又争取了

200 一个名额,原价 699

元

如今免费

给到大家

体验一次。

亲身体验,强烈推荐

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com