中信保诚人寿增资50亿补血,前总经理经营无方和廉洁沦陷的多重失败?

2000年,当中国改革开放的浪潮激起时代的脉搏时,中信保诚人寿保险有限公司(以下简称“中信保诚人寿”)应运而生。随着时间的推移,时间过得真快。随着中国保险市场的蓬勃发展,这家公司经历了风雨,见证了行业的起伏,也经历了自己的成长和挑战。中信保诚人寿从广州到北京,从李源祥等历任总经理的智慧与努力,从青春到成熟。

然而,近年来,中信保诚人寿似乎遭遇了前所未有的飓风。一年之内,公司不得不两次大幅增资,总额高达50亿元。这不仅是公司自2023年以来亏损超过34亿元的紧急输血,也是其严峻的经营策略和风险控制能力。与此同时,前总经理赵小凡最近的失联也给公司的未来蒙上了阴影。

值得注意的是,根据2024年第三季度的偿付能力报告,中信保诚人寿收到了国家金融监督管理总局的年度控制报告、强制措施和问询函。这类控制行动直接指出公司在治理、业务经营、资产负债管理、内部控制合规管理等诸多方面存在的突出问题。这一全面问题暴露出来,让人不禁质疑公司高管的能力,担心公司未来的发展。

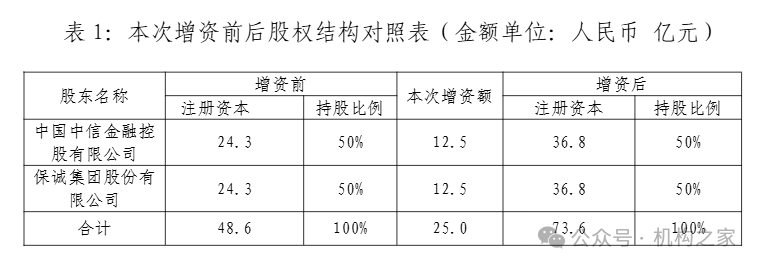

从2023年12月开始,两次增资总额达到50亿元

近日,中信保诚人寿计划增资25亿元,由中信金融控股有限公司和保诚集团有限公司增资12.5亿元。这一举措将使中信保诚人寿的注册资本从48.6亿元飙升至73.6亿元,双方股东持股比例一致,各占50%。

这并不是中信保诚人寿最近首次增资。早在2023年12月,中信保诚人寿股东方紧急召开会议,迅速将注册资本从23.6亿元增加到48.6亿元,并于2024年2月2日获得国家金融监督管理总局批准。

短短一年时间,公司连续两次大规模增资,数额均为25亿元,总额达50亿元。在当前经营困境下,其背后无疑是补充企业资本实力、提高偿付能力、降低经营风险的重要资本行动。但是,这种一系列的增资行为,也不禁让人怀疑:为什么一家背靠大树的保险公司,会沦落到如此频繁的增资水平?是否意味着公司内部存在更深层次的问题?

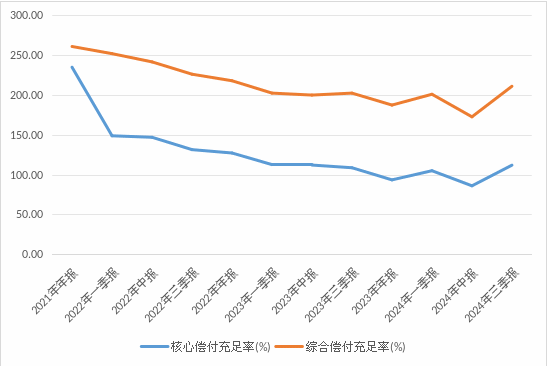

偿还能力是保险公司的生命线,而中信保诚人寿这条生命线正面临着前所未有的压力。近几年来,核心偿付能力充足率和综合偿付能力充足率持续下降,从2018年的高峰期逐步下降到2023年的94.04%和187.88%。尽管2024年上半年增资25亿元,但核心偿付能力充足率仍进一步降至86.58%,综合偿付能力充足率降至173.15%,这一趋势令人警觉。

2024年第三季度偿付能力短期反弹,主要是因为“持有到期资产”被分类为“可以出售金融资产”,资本市场短期上涨,导致其他综合收益增加,净资产增加,资本债务相应减少,实际资本和核心资本增加。然而,这种依赖于资本市场变化的支付能力的提高无疑是不稳定的,尤其是面对第四季度可能发生的市场变化,其影响更是不可预测。

在业绩压力的背景下,中信保诚人寿一年内增资50亿元,在一定程度上降低了偿付能力面临的监管阀值风险。在保险业竞争日益激烈、监管政策日益严格的今天,虽然中信保诚人寿的这种增资行为可以在短时间内缓解资本压力,但如果不能有效解决公司经营的慢性问题,这种增资恐怕只有九根牛一毛。

自2023年以来,巨额亏损34.8亿元,投资踩雷难辞。

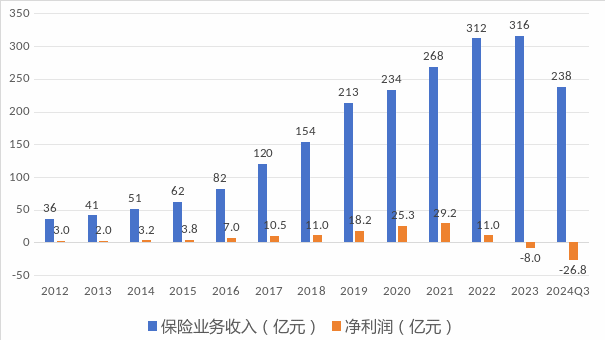

时至今日,中信保诚人寿凭借外资的成功经验和中信集团的本土优势,在银行保险公司中脱颖而出。但是,随着业绩的急剧下滑,这个地位正遭受着前所未有的挑战。2017年至2022年间,保费增长势头如破竹,年均增长率超过20%。这一成就的背后,是对投资公司保险、分红保险等金融产品的深度依赖。这一策略在短期内似乎取得了成功,但却悄然埋下了危险的种子,在虚热之后留下了不可预测的灰烬。

资料来源:公司财务报表,合并口径

当我们把视角转化为更关键的财务指标纯利润时,我们发现了一种与保费收入完全不同的情况。2020年,中信保诚人寿净利润达到29.15亿元,而2022年则急剧下降至10.96亿元。2023年,公司亏损7.96亿元,2024年前三季度亏损加重,净亏损26.8亿元,自2023年以来,累计净亏损已达34.8亿元。这种跌宕起伏,仿佛从巅峰跌落谷底,让人对中信保诚人寿的经营战略和未来前景产生怀疑。

随着国债750曲线的下降和保险收入规模的扩大,公司不得不增加准备金。然而,更深层次的困境潜伏在投资领域。一旦炸弹爆炸,它的力量可以保护任何华丽的财务报告。

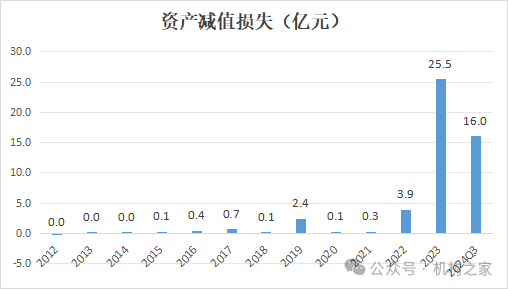

尽管2023年中信保诚人寿投资收益小幅上升0.2%,达到51.53亿元,但在资产减值损失的阴影下,这种增长显得苍白无力。资产减值损失达到25.51亿元,彻底打破了利润的防线,成为其巨额亏损的关键因素之一。更加令人担忧的是,2024年资产减值并未好转,前三季度公司资产减值损失仍高达16.05亿元,联合资信评级报告提到,部分公司项目存在违约行为。

资料来源:公司财务报表,合并口径

中信保诚人寿依托实力雄厚的中信集团,与中信证券、中信银行等金融机构有着密切的联系,其投资能力应该是出类拔萃的。然而,现实远比理想残酷。在资本市场不可预测的情况下,中信保诚人寿的表现令人惊讶。投资疲软不仅暴露了其在风险控制方面的不足,也严峻考验了中信集团的投资协同作用。

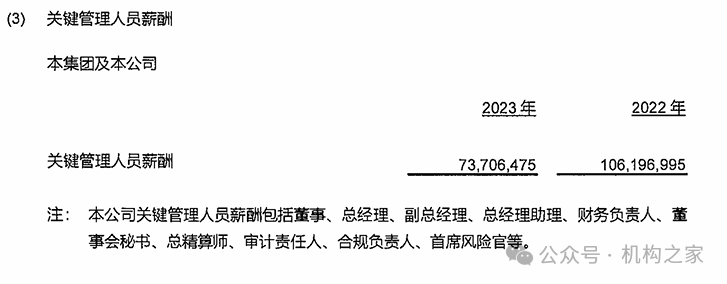

根据2023年第四季度偿付能力报告和2023年年报数据,公司关键管理人员工资大幅下降至7371万元,较上年下降30.6%。这种变化无疑是对公司业绩不佳的直接反馈。

前总经理据传失联,任期以惨淡的结局结束。

近日,据多家媒体报道,中信保诚人寿前总经理赵小凡已失联,相传已被带走调查,在业内引起轩然大波。曾经沐浴在北京大学学术氛围中的金融精英赵小凡,曾任中信银行副行长、中信集团财务部主任。他从2013年开始掌舵中信保诚人寿,直到2024年退休。

图中人物系中信保诚原总经理赵小凡

然而,在他的任期内,虽然公司的业绩一度过得很快,但最终还是遭遇了巨浪,损失高达34亿元,成为业内一个醒目的例子。他的突然失联在业内掀起了波澜,让人深深质疑这位前总经理的经营策略和廉洁自律。

虽然一个人的诚信和自律与公司整体业绩的关系可能没有那么大,但作为公司的总经理,赵小凡的失联不可避免地让外界猜测是否与公司业绩背后的大幅下滑有关,尤其是在投资领域的利益纠葛中,投资恰恰是中信保诚人寿面临的最突出问题。这种猜测不是毫无根据的,而是对权力和责任之间微妙关系的深刻反思。

近年来,保险行业高管退休后被调查的情况并不少见。新华保险前董事长李全就是其中之一。据财新报道,李全的落马是因为其他高级官员为自我保护提供了他人。我们不知道赵小凡是否因为同样的原因失去了联系,但诚实堕落的怀疑已经笼罩在他的头上,或者成为他职业生涯中不可磨灭的污点。

中信保诚人寿的问题不仅限于惨淡的表现,也限于前高管的失联。根据2024年第三季度偿付能力报告,中信保诚人寿收到国家金融监督管理总局年度管控报告、强制管控措施、管控问询函,指出2023年公司“积极落实监管政策,加强战略引领,重点关注主营业务,保持稳定发展。但在公司治理、业务管理、资产负债管理、内部控制合规管理等方面存在一些突出问题和弱点。,以及投资管理、商品转换等一系列问题。

公司的问题是系统化的,从公司治理到业务管理,从资产负债管理到内部控制合规管理,再到资本管理和产品转换,几乎没有一个幸免。这一全方位的沦陷让人不禁质疑公司高管的能力。但与部分保险公司依靠母公司银行系高管的情况不同,观察中信保诚的高管团队,中信保诚人寿的高管大多保险行业背景深厚。即便如此,公司经营失败与许多相关问题共存,实在令人费解。这样不禁让人怀疑,前总经理的潜在失范是否影响了整个团队,成为公司发展的拦路虎?

在业绩压力大、合规性突出的背景下,中信保诚人寿前副总裁、资深精算师崔巍选择跳槽担任中英人寿总裁。这个决定似乎不仅关系到个人职业发展的选择,也关系到中信保诚人寿目前的困境。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com