中国房地产问题,两个字足以归纳。

The following article is from 中信书院 Author 张斌 朱鹤

房地产市场的高增长正面临趋势转折点。随着房地产行业的发展过高峰期,房地产市场的主要矛盾不再是房地产投机和资金过多流入房地产部门。

未来的房地产市场将由“易热难冷”转变为“易冷难热”。

目前和未来房地产市场面临的最突出分歧 : 一是城市圈过高的房价限制了大量中低收入群体在工作地点的大城市定居;二是房地产资产负债表的收缩对当前和未来的宏观经济稳定构成威胁。

在这种背景下,澄清问题的根源尤为重要。有些问题来自情绪,对问题本身没有很好的定义和认知;有些问题是特定发展阶段不可避免的增长烦恼;一些问题没有得到解决,威胁到国民福利的改善和行业的健康发展。

1

“三高”现象

高房价、高负债、高金融化

第一个问题:高房价

在中国,房价收入比例保持在较高水平,尤其是在大城市。衡量房价是高是低,比较合适的指标不是绝对的房价水平,而是相对收益的房价水平,即房价收入比。

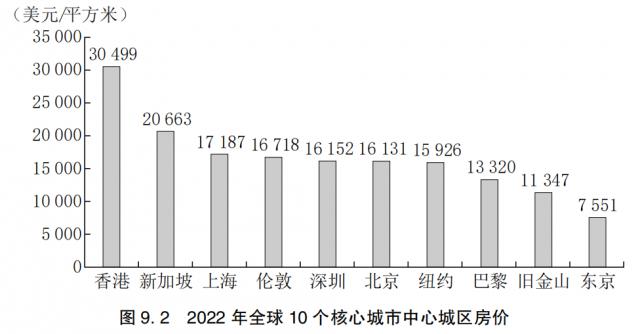

尽管中国的人均收入刚刚超过 1 一万美元,中国一线城市的房价已经和人均收入相比了。 4 大城市,一万多美元的经济体。 2022 根据2008年全球核心城市中心城市的房价对比,北京、上海、深圳等中国内地一线城市的房价与纽约、旧金山、巴黎等世界知名城市相当。

城市圈的房价太高了。与大城市的房价收入比相比,更值得注意的是城市圈的房价收入比,这与中低收入群体在大城市的生活成本息息相关。

在美国和英国,如果不追逐纽约和伦敦核心地区的住房,普通家庭就会使用。 3-5 一年左右的收入可以达到城市圈一套房产的购买费用。一线城市核心地区在中国的房价收入比例超过 30,这些城市偏远郊区的房价收入比例也都超过了 15。不仅大大高于美国纽约和英国伦敦的郊区,而且大大高于三四线城市。 10 房价收入比例左右。

城市圈过高的房价收入比远远超过了中低收入群体的压力能力,将大部分新进入者挡在城市圈之外,这是制约外来人口在城市圈定居的最直接因素,对中国的经济社会结构产生了诸多不利影响。

第一,遏制外来人口消费。由于无法在大城市定居,大多数外国人在长期预期中并不把工作所在的“常住地”视为“定居地”。在消费选择上,外国人通常在城市工作期间节俭,不愿意消费。

第二,在外来人口返乡置业中,相当一部分形成了资源浪费,阻碍了资源配置的提高。在大多数人口流出的地方,外来人口在大城市工作赚取收入。抑制消费积累储蓄后,他们出于婚姻、养老等原因在当地购买房产,大部分都是闲置的。

第三,外来人口在大城市工作,创造税收,但要求户籍所在地为其提供社会保障,加剧了人口流出地政府的收支差异,加强了地区间发展的不平衡趋势。

高房价给当地和新居民带来了太重的买房负担,为城市发展竖起了看不见的院墙。

第二个问题:高负债

房地产开发建设周期长,土地收购和建设占用大量资金,是一个资金密集型行业。但与国际行业相比,中国房地产市场的负债水平极高,不能靠行业属性来解释。

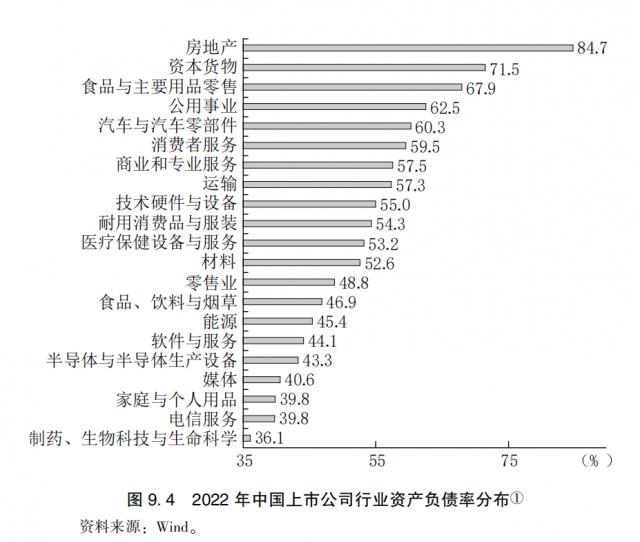

就行业而言,对非金融行业进行统计。A股及H股票上市,主营业务在内地的企业资产负债情况,可以看出,在所有非金融行业中,房地产市场的负债率最高,2022年 年达到 84.7,资本货物行业排名第二,排名第二。 13.2 %,高于其它行业 17-50 %不等。

从国际比较来看,中国上市房地产企业的负债率也远高于主要发达国家的同行,2022年 每年都比日本、德国和美国的房地产企业负债率高。 18.1、24.5、29.8 %。

据中国指数研究所统计,截至 2023 今年上半年,已有超过 60 房屋企业债务违约。2010 年后房地产行业负债水平持续上升,与此现象同时存在的是房地产市场的高周转模式。

高周转模式是指房地产开发商通过加快前期施工进度,快速获得预购资格,然后用买家提供的预付款支持下一阶段的购地支出和新施工。高周转模式可以追溯到 2010 2008年,万科等房企率先利用高周转方式创造了前所未有的销售额,今年又称高业绩、高周转元年。

基于高周转、高负债的共存,可以推断,房地产行业在积累资产存量时,通过销售收入和运营收入,构成了大规模、难以覆盖的“沉淀资产”。

中国房地产市场的负债水平极高。如果商品房销售收入实现高增长,房地产企业的利润足以填补沉淀资产带来的额外债务成本,房地产企业仍然可以保持正常运行。高营销、高利润一旦无法持续,高沉淀资产给房地产企业带来巨大的现金流压力,房地产企业和房地产市场难以正常运行,对宏观经济稳定产生巨大影响。

另一方面,房地产企业的债务和利息支付压力将继续消耗房地产企业的现金流,房地产企业将失去自救空间。沉淀债务基本上来自于难以出售和租赁的沉淀资产。在现有的市场环境下,这些资产很难产生足够的现金流。然而,债务和利息支付将继续存在,房地产企业的现金流将继续消耗。

另一方面,由于沉淀债务和现金流紧张,房地产企业难以正常经营,这将影响政府和工业企业的信用基础和居民风险偏好,从而制约整个社会的信用扩张。在价格逐渐下调的市场环境下,在价格明显低于预期水平之前,购房需求会在短时间内受到抑制。这些都会影响购房者的行为,推动房屋抵押贷款增速放缓。

问题三:高度金融化

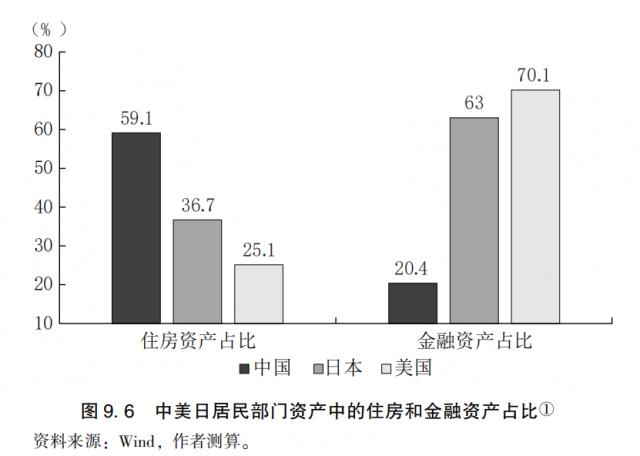

房地产高度金融化的一个表现就是房地产在中国居民理财规划中具有较高的投资属性,房地产是中国居民资产的主要组成部分。中国城镇居民家庭资产含有接近 60% 就是房地产,这个比例比美国高很多 25% 和日本的 18%。同时,超出 40% 家庭拥有两套或两套以上的住房,中国居民家庭在满足基本居住需求后,专注于继续拥有更多的房产,以实现资本增值。

房地产高度金融化的第二个表现就是房地产相关贷款在全社会贷款中所占比例较高。从房地产全口径融资来看,2012 年度房地产全口径融资 ( 包括房地产相关贷款,债券, 非标存量 ) 增量 1.4 万亿元,占当初新增社会融资总额的比例。 8%;从那以后,比例还在继续 4 年上升,在 2016 年达到 32%。

家庭资产过多集中在房地产上有三个主要原因:第一,房价的持续上涨预计会给投资者带来更好的回报。房价上涨背后包含合理因素和不合理因素。第二,资产投资回报率低,缺乏投资工具。第三,拥有房地产的成本较低,我国对大家持有的股票房地产没有普遍征收税款。

由于多方面的原因,房地产企业大量借款:

第一,在房地产长期快速发展的背景下,部分房地产为了实现业务超常规发展,放弃了大量利用债务杠杆扩大规模;

第二,在地方政府的要求下,房地产企业持有大量缺乏现金流收入的沉淀资产,以配合征地开发,从而构成债务滚动积累;

第三,正规的房地产融资金融渠道狭窄,房地产企业不得不大量使用高成本的非正式融资方式,这也加剧了房地产企业的被动高额债务。

2

未来的中国房地产

两条腿走路

房地产市场发展过程中存在的突出问题主要有两个,即高房价、高负债和高金融化。

第一,城市圈房价过高,以农民工为主体的大量劳动力在大城市工作,却难以承受城市圈的高房价。

二是房地产企业大规模破产,威胁宏观经济稳定。房地产企业的高营销和高利润时代一去不复返,房地产行业在未来很长一段时间内都会面临负债表缩减的压力。

针对目前和未来房地产行业发展面临的两个突出问题,我们提出了新房地产模式下的两个解决方案。一是面向新市民的城市圈建设方案,二是稳定房地产行业发展的债务解决方案。

1. 城市圈建设方案面向新市民。

面向新市民的城市圈建设方案主要包括两个方面:一是大幅增加面向新市民的住房或租赁住房供应,不仅包括住房供应,还包括相应的教育和医疗支持资源供应,尤其是基础教育供应;二是支持新市民的住房购买力。

改善供给方面:

一是将“长期工作签证”发放给没有户籍和自有住房,常年在这个城市工作的农民工,并将其视为新市民;

二是在不占用当地居住用地指标的情况下,允许郊区集体建设用地转为新市民合作建房用地;

三是为新市民提供众筹合作建房服务,新市民合作建房免税,销售时只能卖给其他新市民;

四是当前开发商持有的工业房产缺乏现金流回报,可以改为新市民住房,可以用来出售或租赁给新市民;

五是鼓励企业为新市民及其家庭成员提供医疗教育服务,鼓励正规专业医生设立诊所,鼓励新市民设立儿童学校,为新市民提供税收优惠和医疗服务设立场所的政策支持。

就支持需求而言:为新市民开设住房金融企业,这类机构应采用股份公司的方式,保持多家竞争市场结构。该机构的资金来自新市民的低息存款和政府贴息债券;资金的目的是为新市民提供低息贷款,贷款金额与新市民的存款时间和数量挂钩。

2. 房地产债务重组方案

房地产债务重组成功的切入点是改善房地产企业的现金流,提高房地产企业的负债表,主要有两个方面:一是确保房地产销售收入不过度下降,有新的现金流支持房地产企业偿还债务;二是盘活房地产企业现有部分沉淀资产,减轻房地产企业存量债务负担。相应的政策主要包括两个方面。

促进住房抵押贷款利率市场化,减轻居民部门的偿债负担,稳定居民部门的购房需求。降低抵押贷款利率带来的利息费用,不仅可以减轻居民部门的债务负担,改善居民的现金流,还可以稳定居民部门的购房需求。根据历史数据,居民部门的抵押贷款与住房抵押贷款利率有明确的负相关性。

"财政贴息+REITs “方法盘活沉淀资产,在解决房地产企业债务风险的同时,增加中低收入群体的住房供应。

"财政贴息+REITs “模式的核心思想是借助金融体系,将房地产企业的部分沉淀资产转化为具有准公共资产属性的公共住房。这不仅可以在一定程度上减轻房地产企业面临的债务压力,还可以增加地方政府的公共住房供应。

一开始可以选择一些城市试点上述方法。积累一定经验后,采用项目转换备案制度,逐步向全国推广。具体来说 :

第一步,允许房地产企业沉淀资产转换用途,根据存量资产的特点,可以选择具有准公共特征的住房商品,如经济适用房、长租房、公租房等。

第二步,住房商品由金融企业收购。

第三步,根据市场化原则,实行项目管理,引入职业经理人,证券化金融企业购买的住房产品。职业经理人还负责向享受住房政策保障的个人提供住房产品的租赁或销售。

第四步,金融为证券化产品提供贴息。如果项目提供的稳定收益现金流能够保持在 财政贴息2% 2% 可以使这类金融产品具有市场吸引力。有限的财政贴息可以煽动和盘活大量沉淀资产,为大量家庭提供政策保障房。

为支撑住房市场,住房和城乡建设部出台了一系列政策,甚至不惜“撒钱”,但为什么市场反应如此冷淡?

要不要深入了解这背后的原因?不要再犹豫了,快来加入我们,一起揭开房市背后的真相吧!

单击下面的照片,长按识别添加客服,免费领取价值。 199 元音频课程“住房和城乡建设部为了支撑楼市,为什么市场不买账”。

THE END

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com