物理学博士41岁IPO,5年业绩暴涨70倍,却麻烦缠身?

拉普拉斯仍然需要担心。一方面,光伏行业周期已经下降,拉普拉斯的客户现在过得不是很好。另一方面,他们被同行的诉讼和关联方的内部交易所困扰。拉普拉斯目前的上市之路似乎很麻烦。

IPO中的公司都希望在牛市即将到来的机会上市,尤其是流程时间窗口,这是一个快速的推动。事实并非如此。在中国证监会发布注册批准文件七个月后,光伏设备制造商拉普拉斯计划在科技创新板上市。

拉普拉斯成立于南洋理工大学物理系,生产光伏设备。在过去的五年里,它取得了快速的成就。前五大客户包括隆基绿能、晶科能源等。他们都是业内最好的光伏公司。不仅如此,拉普拉斯还让这些大客户成为自己的股东,他们可以通过保证订单一起致富。

然而,拉普拉斯仍然需要担心。一方面,光伏行业周期已经下降,拉普拉斯的客户现在过得不是很好。另一方面,他们也有同行提起的诉讼和关联方的内部交易。

看起来,拉普拉斯面前的上市之路,麻烦缠身。

光伏圈新星冲刺IPO5年业绩暴涨70倍。

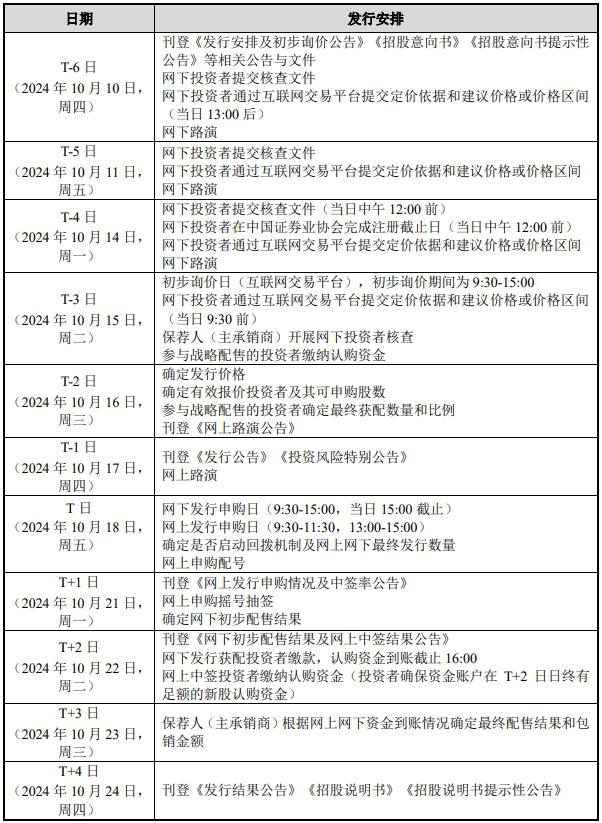

10月9日,拉普拉斯发布了首次公开发行股票,并在科技创新板上市发行安排和初步询价公告。本次发行的初步询价时间为10月15日,网上发行认购日和网上发行认购日为10月18日,认购证券代码为688726。

拉普拉斯IPO计划登陆科技创新板,募集资金18亿元,发行股份不低于公司总股本10.00%。 拉普拉斯的估值为180亿元。

在发行约4053万股的基础上,拉普拉斯筹集了18亿元, IPO每股定价在45元左右。公司投资6亿元用于光伏高端设备R&D和生产总部基地项目,半导体和光伏高端设备R&D和制造基地项目投资6亿元用于补充营运资金。

此外,拉普拉斯招股书披露,IPO保荐机构为华泰联合证券有限公司,保荐代表人张新星、罗剑群、会计师事务所为荣诚会计师事务所(特殊普通合伙),签约会计师陈勇、廖蕊、周心喆。

现在,国泰君安和华金证券研究所的研究人员已经覆盖了这家公司,看来行业研究和资本市场也比较看好。

拉普拉斯作为光伏电池设备的供应商之一,是光伏圈中冉冉崛起的新星。

到2020年,该公司的营业收入仅为4072.33万元,净利润为-4599.63万元,亏损超过流水。

然而,在短短几年内,公司的业绩发展迅速。

从2021年到2023年,拉普拉斯不仅翻盘,而且业绩持续上升。其中,营业收入分别为1.03亿元、12.66亿元和29.66亿元,扣除非归母净利润分别为-6550.86万元、1.08亿元和3.59亿元。2024年上半年,拉普拉斯实现营业收入25.41亿元,扣除非归母净利润3.17亿元。

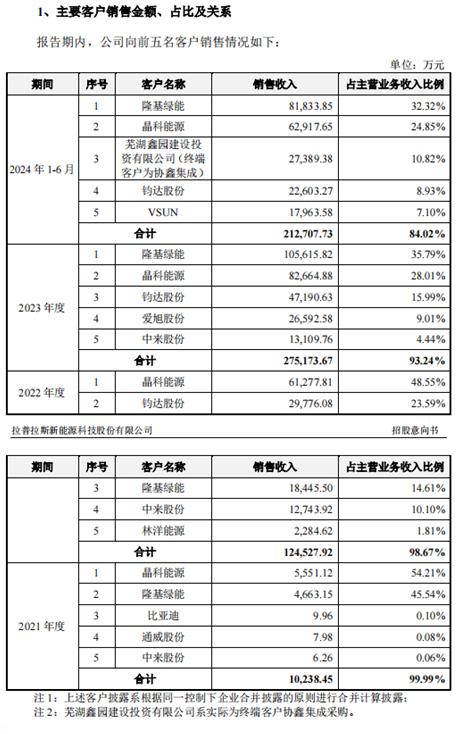

上市快,全靠业绩。根据公司招股书,其主要客户包括晶科能源、钧达股份、正泰新能、隆基绿能、爱旭股份等。这些都是光伏行业的领头羊。比如晶科能源,在最高的时候就给了拉普拉斯一半以上的利润。而且排名较低的隆基绿能,在2020年仍然是拉普拉斯的第一大客户,2021年和2022年被晶科能源超越,到2023年又回到了第一大客户。

正是靠着这些光伏巨头的名单,拉普拉斯的收入迅速增长。短短不到五年,就从4000多万的利润增长到了29.66亿,超过了70倍。

不仅如此,拉普拉斯的上市之路也很快。IPO申请于2023年6月被上海证券交易所受理,2023年12月召开会议,2024年3月证券监督管理委员会发布注册批准文件。如果你拿到批准文件,你必须在一年内快速上市。此时距离批准文件失效还有5个月左右,上市节奏也很快。

股东 大客户重叠,物理博士的工业帝国全靠隆基和晶科?

拉普拉斯股东这么快就能冲击上市,心里很高兴。巧合的是,除了公司老板,股东名单中还有前五名客户。

拉普拉斯的老板和创始人林佳继毕业于南洋理工大学,毕业于应用物理学和博士学位。2008-2016年,他在新加坡太阳能研究所、韩华新能源(启东)有限公司、上海神舟新能源发展有限公司工作,均为技术研发岗位。

▲

当光伏产业开始快速发展时,林佳继发现了商机。多年后,他在采访中直言:“2015年恰好是半导体和光伏产业的增长期,2020年必然会带来一个产业的整体转型升级。”

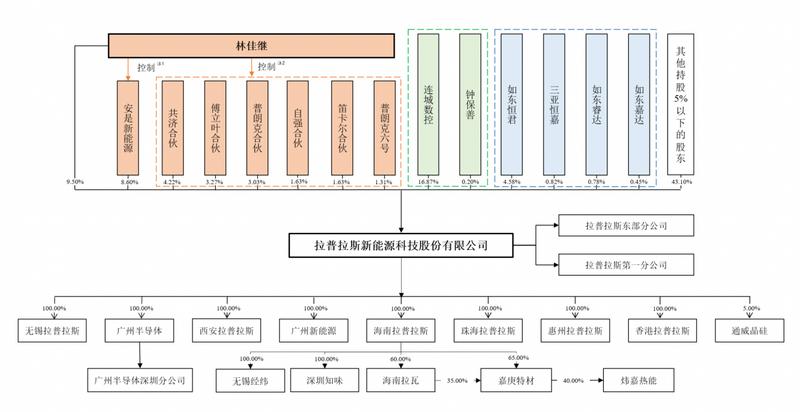

于是,拉普拉斯于2016年在林佳继、上海淳和、冯魏成立,分别持有40%、40%、股份的20%,很快,董事长和总经理的职位就落到了林佳继身上。

招股书显示,拉普拉斯经历了11次增资扩股和9次股权转让,投资者进进出出。最后,创始人上海淳和冯魏都退出,连城数控、林佳继和安是其余股东中持股比例前三的新能源。

有意思的是,在接下来的几个股东中,傅立叶与普朗克的合伙人都与拉普拉斯相似,并以科学家的名字命名。

是的,他们都在同一个部门,不是物理部门,而是林佳继续部门。这些都是他名下的公司,类似于普朗克六号和笛卡尔合伙。此外,自强合伙和安是新能源,也是他名下的公司。以科学家的名义命名一堆公司,可能是物理系博士的浪漫。

联合起来,林佳继共控制了拉普拉斯33.2%的投票权,连城数控看起来是第一大股东,实际上是第二大股东。

而且这些小股东,与拉普拉斯自2020年以来业绩的快速发展密切相关,其中有几个既是股东又是大客户。

例如,这家连城数控公司是北京证券交易所的上市公司,也是光伏和半导体行业的晶体硅生长和生产设备供应商。其背后的实际控制人是隆基绿能的实际控制人之一李春安和隆基绿能的董事长钟宝申。这两个人和隆基绿能的另一个实际控制人李振国是大学同学,创立了隆基的“三剑客”。此外,钟宝申的兄弟钟保善在拉普拉斯拥有0.2024%的股份。

两家公司的起源是五年前开始的。2020年4月,连城数控向拉普拉斯增资5000万元,并提名连城数控投资管理中心顾问曹胜为拉普拉斯董事。

根据深圳平山的报道,拉普拉斯的第一个订单就达到了6000万。当时拉普拉斯还是一家专注于R&D的小公司,甚至没有生产厂房。主要R&D部门在法国。 对于2020年净资产-654万元的拉普拉斯来说,“6000万单交付”是极其困难的。最后,坪山区委区政府出来,解决了工厂问题,协调了后续生产的资金问题,协助林佳继团队顺利交付了第一批商品。这第一关已经过去了。

到2021年11月,另一位“贵人”晶科能源与拉普拉斯签下2.8亿大单,同年9月又签下3.3亿大单,成为拉普拉斯最大的客户。通过上饶长鑫,晶科能源控股股东也拥有拉普拉斯2.36%的股份。

在这两个行业领袖的订单下,拉普拉斯逐渐得到了业界的认可,销量大幅增长。2022年,钧达股份和中来股份为其提供了2.9亿元和1.2亿元的营收,各占23.59%。、10.10%。

2022年第五大客户林洋能源通过全资子公司林洋创投拥有拉普拉斯0.26%的股份,为拉普拉斯提供1.81%的利润。这些股份起源于林洋和拉普拉斯之间的纠纷。为了调解,拉普拉斯将资金返还给林洋能源,并允许林洋创投参与增资扩股,从而解决纠纷。然而,林洋能源现在已经不在拉普拉斯的前五名客户名单中。

2023年1-6月,正泰新能科技有限公司在拉普拉斯客户榜上短暂排名第三,通过杭州沐拥有拉普拉斯0.26%的股份。

拉普拉斯在交易所的要求下,以“对比关联交易”的形式披露了这些公司。

除股东与大客户有关联外,拉普拉斯的高级管理团队也有关联。

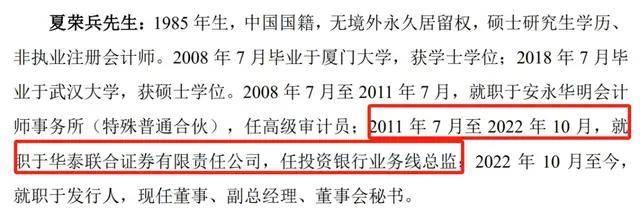

秘书夏荣兵曾在保荐机构华泰联合工作。从时间线来看,它与保荐代表张新星和罗剑群重叠。此外,罗剑群也是拉普拉斯第四大客户爱旭股权借壳上市的财务顾问主办方之一。

在诉讼解决之前,同行们急于公布专利侵权诉讼的真相,

这类相关问题无法阻止拉普拉斯的IPO之路,而在上市前夕,还有一起来自同行朋友的诉讼。

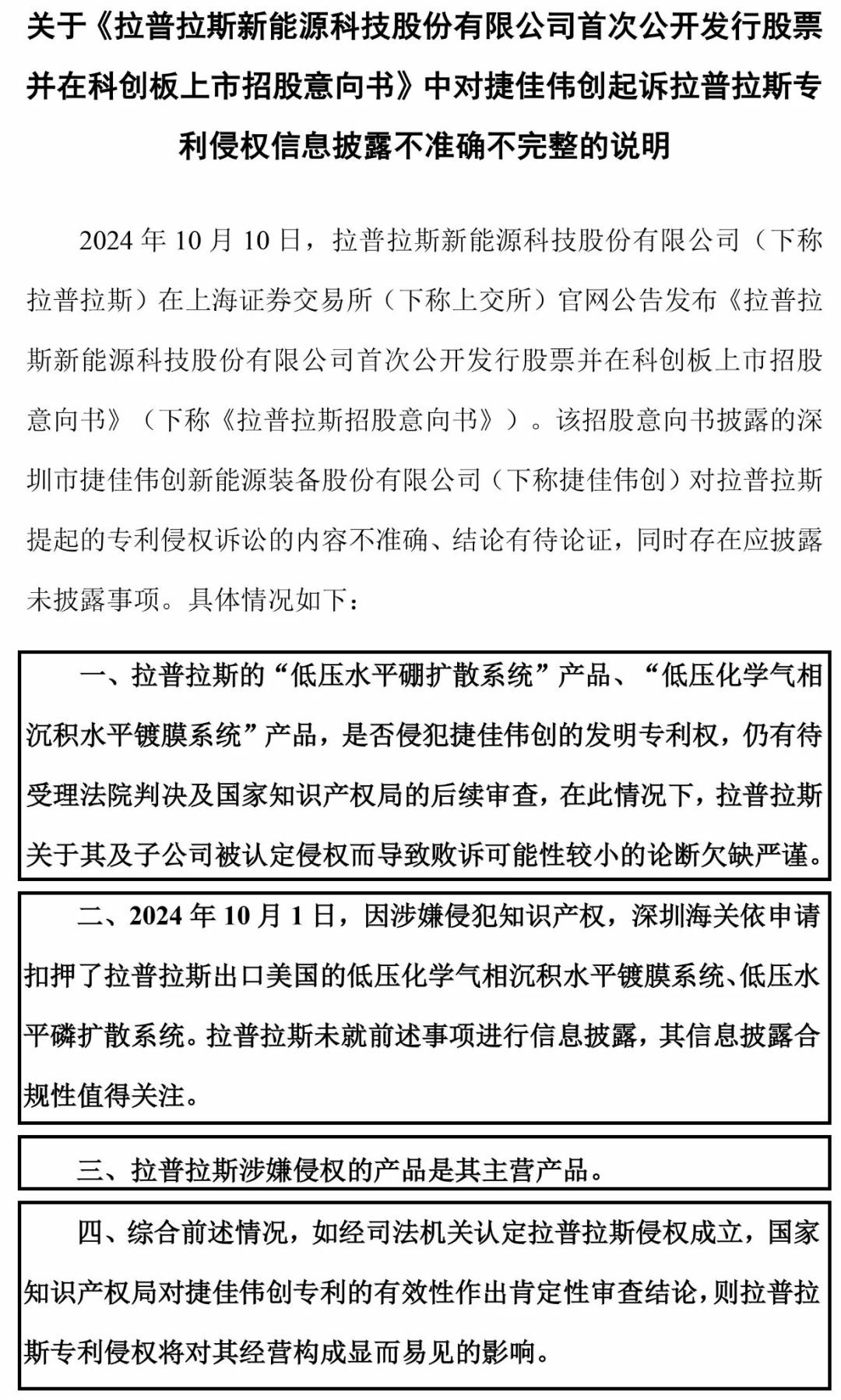

10月10日,拉普拉斯在上海证券交易所官网发布《招股书》后,来自深圳的另一家上市公司捷佳伟创于10月12日晚在关伟紧急发布声明,称拉普拉斯的《招股书》发布的捷佳伟创对拉普拉斯提起的专利侵权诉讼内容不准确,结论有待论证,有未披露的事项需要披露。

这起诉讼始于今年7月,捷佳伟创向广州法院起诉了拉普拉斯及其子公司广州半导体。

起诉理由是,拉普拉斯的“低压水准硼扩散系统”产品侵犯了捷佳伟的发明专利权(专利号为专利号),名为“一侧上下舟” 201210298285.2),“低压化学气相沉积水平镀膜系统”商品侵犯了捷佳伟创的发明专利权(专利号为 201710659077.3)。

对此,捷佳伟创要求拉普拉斯及其子公司支付捷佳伟创2500万元和3500万元,同时承担全部诉讼费,但立即停止侵权行为,销毁库存侵权产品和制造侵权产品的专用设备和模具。

诉讼尚未判决。拉普拉斯在《招股书》中直接表示,根据相关机构的鉴定和自身分析,我们的产品不会有侵权行为,败诉的概率相对较小。难怪捷佳伟的创作表达了他的不满。

然而,拉普拉斯之前也遭遇过专利纠纷。今年3月,拉普拉斯收到了国家知识产权局关于其30项专利的无效通知,最终所有30项专利都没有被判定为无效。

而且,总共起诉金额只有6000万,与公司的收入和利润规模相比,影响不大,怪不得他们不慌张。

除专利纠纷外,还有一个问题,就是拉普拉斯的客户,最近几天都“不好过”。

例如,大客户隆基绿能的创始人李振国表示,光伏行业已经出现了严重的生产过剩。在接下来的两到三年里,中国一半以上的光伏行业制造商可能会被迫退出市场,隆基绿能将在下一条技术路线上提前设防。

隆基绿能上半年亏损52亿元:

对于未来光伏的不确定性,拉普拉斯也开始涉足半导体设备领域。即使在18亿元的上市融资中,也有6亿元用于R&D半导体和光伏高端设备制造基地项目。但根据目前的销售数据,拉普拉斯的主要产品是光伏设备,占90%以上,半导体领域的设备只有几个点。

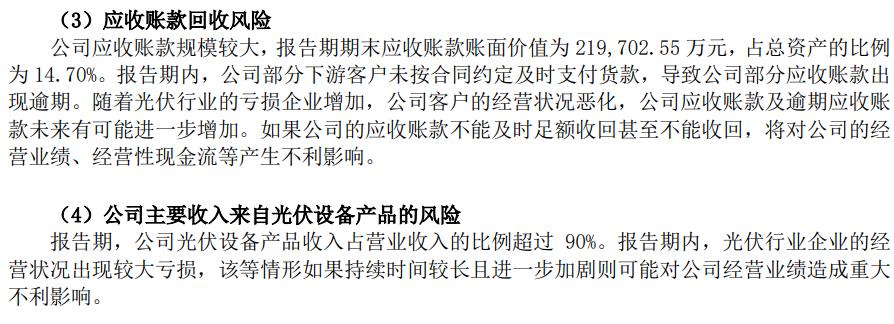

拉普拉斯的同行也披露了行业周期带来的难题——收款。

举例来说,根据上市公司奥特维中报披露,公司应收账款规模巨大,报告期末应收账款的账面价值为21.97亿元,比去年年底增长38.03%,占总资产的14.70%,占本期营业收入的49.73%。

奥特维半年报显示:“在报告期内,公司部分下游客户未能按合同约定及时支付货款,导致公司部分应收账款逾期。”

另外,还有一个烦恼,就是拉普拉斯二股东连城数控的实际控制人李春安,曾涉嫌内部交易受到处罚。

2019年,李春安向赵某平转发了关于连城数控投资石金科技的内幕信息,随后赵某平购买了石金科技的股权,涉及内幕信息的泄露。正因为如此,李春安于2022年被中国证监会立案,并于今年收到行政处罚书。

只是隆基绿能在公告中说,李春安被立案调查与公司无关,李春安不在公司担任任何职务,也不参与公司的日常运营,所以这一事件不会影响公司的正常运营和财务状况。

然而,李春安是隆基绿能的实际控制人和控股股东李振国和李喜燕的一致行动人。有李振国和钟宝申的同学,也有“隆基三剑客”之一。可以说他们现在没有职位,但也不是没有关系。

拉普拉斯想要上市,还是先解决这些问题吧。

参考资料:

中国上市公司网上公司《拉普拉斯IPO发行安排》

“抓住a股“窗口期”?该批准文件有效期超过一半,拉普拉斯前往科创板,新京报

“拉普拉斯IPO迷雾:秘书长和保荐人曾经是同事,副总经理履历有遗漏”,城市经济网络

本文来自微信微信官方账号“金融八卦女频道”(ID:baguanvpindao),作者:腰总,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com