长沙银行,逐渐陷入瓶颈

出品 |妙投APP

作家|刘国辉

图片来源| AI绘图

9月17日,长沙银行宣布,股东大会已同意聘请张曼为行长。董事长兼任行长近半年的局面终于结束了。然而,赵小中和新任董事长张曼并不和平。这家优秀的城市商业银行正面临成长的困扰。

在银行体系中,优秀的城市商业银行大多分布在东部发达地区,中西部地区略少。在中西部城市商业银行中,长沙银行是一家优秀的银行,近十年来保持了业绩的双位数增长。

与许多城市商业银行不同,长沙银行的信贷结构更好,因为它主要依赖当地政府项目。几年前,零售转型和县域金融的计划开始了。因此,零售和小微项目在信贷结构中的比例也很好,带来了更好的净息差水平和业绩。2016年,时任董事长朱玉国将“做中国最幸福的银行”视为公司愿景。优异的业绩促使长沙银行拥有幸福的资本。

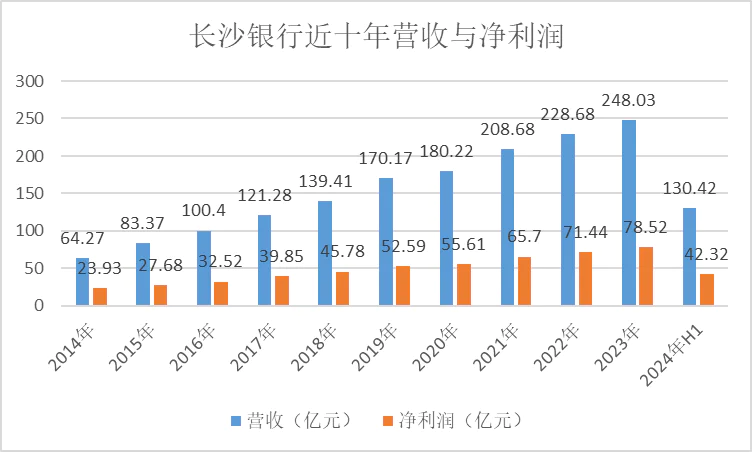

但自2022年以来,长沙银行业绩明显放缓,收入和净利润均下降至个位,上半年,收入和归母净利润分别增长3.32%和4%,不良资产规模不断扩大,与前几年高奏凯歌的业绩相差甚远。

与此同时,与头部优质城市商业银行的众多明星基金主管不同,长沙银行在基金经理群体中的粉丝并不多。近年来,除了郭芙基金赵晓东,很少有知名基金经理长期持有重仓。

优秀的长沙银行,面临着瓶颈期的烦恼。

资产结构良好,长期增长不亚于发达省份的城市商业银行

长沙银行是湖南省最大的地方法人银行,资产近90%位于湖南,在湖南市场地位较高。近年来,它仅次于工农中建和国家发展银行,在湖南省排名第六。

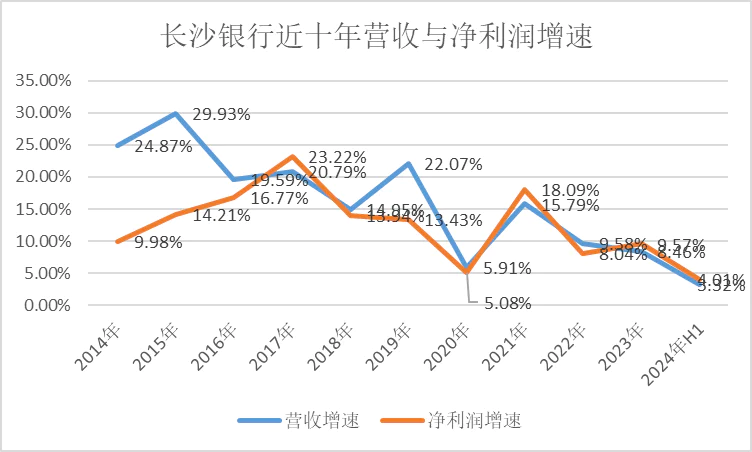

2023年,长沙银行资产超过万亿元,在国内银行业排名第34位,城市商业银行排名第12位;营收248亿元,全行业排名第30位,城市商业银行排名第9。在规模上并不十分靠前,毕竟湖南的经济规模与京沪粤、江浙等发达省市存在差距。与长沙银行规模相近的是徽商银行、中原银行、成都银行等中西部城市商业银行,资产规模均在万亿元左右。但长沙银行的增长速度仍然十分可观。近十年里,长沙银行收入7年实现双位数增长,单位规模带来更多利润。

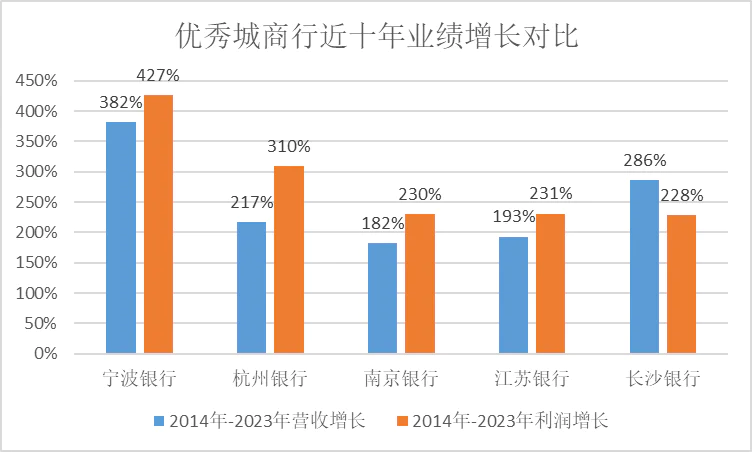

相对于东部地区优秀的城市商业银行,长沙银行近十年的累计业绩也不逊色。

在排名靠前的城市商业银行中,长沙银行和江苏银行、宁波银行、杭州银行、成都银行一样,属于业绩增长较好的银行。上海银行、中原银行、盛京银行等。属于近年来表现相对平庸的银行。

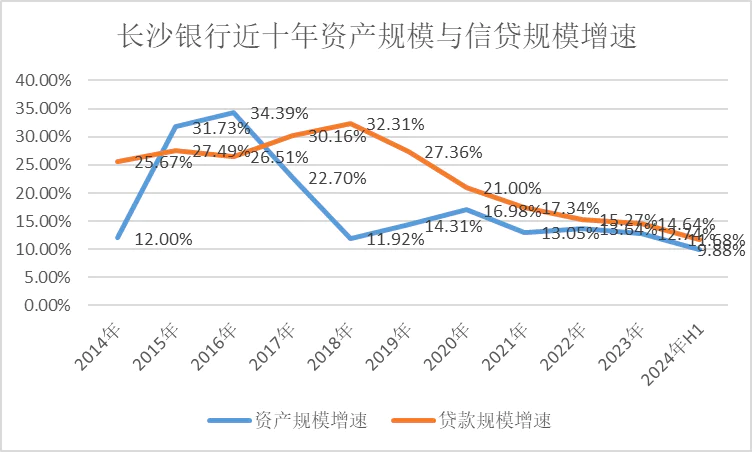

长沙银行能有这样的业绩提升,首先是因为长期以来资产规模保持了较好的增长。2014-2023年10年,资产规模和信贷均实现双位数增长,与宁波银行、江苏银行等头部城市商业银行相比,这种增长速度也不多。

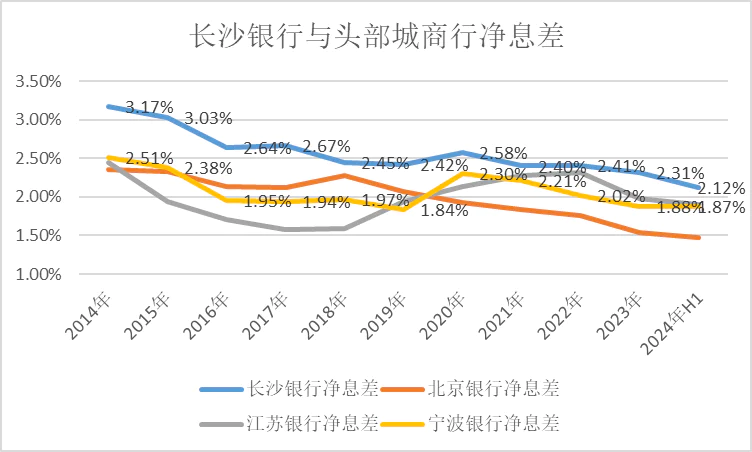

同时,长沙银行的净息差也多年来一直处于领先水平,近十年来几乎每年都高于宁波银行、江苏银行等头部城市商业银行。

资产扩张迅速,生息资产净息差保持在相对较高的水平,促进营收增长保持较高的增长率。为什么资产增长快,净息差高?

在长沙银行的资产中,贷款的比例一直很高,这与许多城市商业银行主要依靠金融投资扩大资产不同。从2019年开始,贷款在资产中的比例从43%上升到今年上半年的48%。2019年金融投资的比例从47%下降到今年上半年的42%。这与宁波银行、杭州银行、南京银行等头部城市商业银行相反。

就贷款结构而言,零售贷款在整个贷款中的比重从2014年的29%逐步提高到2022年的40%,从2023年开始下降到今年上半年的35%。总体而言,是上升趋势。这种趋势和比例非常接近城市商业银行中零售比例较高的江苏银行和宁波银行;2014年对公贷款的比例从69%下降到2022年的56%,之后有所上升,上半年上升到63%。总的来说,这是多年来的下降趋势。

在公共贷款结构上,政府基础设施项目占比呈小幅增长趋势,截至上半年占比约42%。此外,在制造、建筑、零售、住宿、餐饮、信息技术等社会化程度较高的项目中也占比较高。2022年,这些领域的贷款比例高于基础设施贷款,达到45%,当时基础设施贷款比例在37%左右。这些社会化程度较高的领域占上半年的38%左右。

此外,长沙银行发展县域经济较早,普惠小微贷款规模较大,占公贷款的比例不低于江苏银行等小微金融实力较强的龙头城市商业银行。上半年比例高于江苏银行和宁波银行。%以上。

| 项目 | 长沙银行 | 江苏银行 | 宁波银行 |

|---|---|---|---|

| 普惠小微贷款余额(亿元) | 636.17 | 1975 | 1786 |

| 企业贷款规模(亿元) | 3398.77 | 13066 | 11686.60 |

| 占比 | 18.72% | 15.11% | 15.28% |

H1长沙银行、江苏银行、宁波银行2024年普惠小微贷款占比

因此,长沙银行贷款结构丰富,不仅可以获得当地的基础设施贷款,还可以结合长沙和湖南省的产业特点,在生产和消费领域投入更多的信贷。既有基础设施等大型企业项目,也有占比较高的小微项目。此外,它在城市商业银行的零售业务比例更高,项目来源多样丰富,在湖南省也有较高的市场地位。所以资产规模的扩大比较有力。

同时,由于制造业、消费业、小微企业贷款收益率较高,与收益率较低但风险较小的基础设施项目相结合,整体收益率较好。上半年贷款平均收益率为5.31%;另一方面,存款利率相对较低,上半年平均利率为1.88%,优于江苏银行和宁波银行。如此净息差保持领先水平。这种存贷表现,说明长沙银行在湖南有很高的市场地位。

| 项目 | 长沙银行2024H1 | 江苏银行2024H1 | 宁波银行2024H1 |

|---|---|---|---|

| 平均存款利率 | 1.88 | 2.18 | 1.96% |

| 平均贷款利率 | 5.31 | 4.98 | 4.92% |

H1长沙银行、江苏银行、宁波银行2024年存贷款平均利率

一般来说,长沙银行从地区、业绩提升、资产规模等角度。,与成都银行相对接近,这是由于强大的省会战略,所以经常被比较。然而,在业务结构方面,长沙银行的信贷结构与成都银行以地方政府基础设施项目为主不同,与江苏银行和宁波银行相似。资产量迅速扩大,净息差长期处于较高水平,促使长沙银行近十年业绩增长良好。

近两年来,不良增长迅速,陷入资产结构调整和业绩提升的困境。

然而,自2022年以来,长沙银行业绩明显下滑。收入和净利润的增长都下降到了个位,上半年,收入和净利润进一步下降到3.32%和4.01%。

假如看到收入和纯利润的构成,那就更不乐观了。收入分为利息净收入和非利息收入。上半年,长沙银行利息净收入下降0.61%。在非利息收入中,中间业务带来的手续费和佣金净收入下降了23.66%,投资收入下降了6.93%。收入增长主要取决于公允价值的变化,收入从10亿元增长到33亿元,增长了227%。银行投资主要在债券和基金。这些数据表明,安利息和股息收入下降了6.93%,持有的债券和基金浮动利润增加,导致今年上半年收入增长,其随机性和可持续性得不到保证。如果没有债券市场的浮盈,收入就会下降。

业务利润仅小幅上升0.53%,依靠少数股东权益的下降,促使归母净利润达到4.01%的增长。长沙银行上半年的营收和净利润增长,除了随机因素外,已接近停滞。从这个角度来看,与江苏银行、宁波银行仍有一定差距。

从业绩下滑的原因来看,从资产规模到信贷增长,仍有10%左右的增长。业绩下滑主要是由于净息差大幅下降,上半年净息差同比下降0.22%,相比之下,上半年宁波银行同比下降0.06%。江苏银行净息差大于长沙银行,达到0.38。%,但江苏银行的资产和信贷增长率优于长沙银行,促使江苏银行的收入增长更高。

由于上述资产结构的调整,长沙银行净息差下降,主要原因在于,虽然金融投资比例保持稳定,但信贷投资上升,收益较高的零售贷款比例迅速下降,从去年的37.83%下降到35%,收益相对较低的对公贷款从去年的59.45%上升到63.7%,半年间变化很大。

在公共贷款结构上,低风险、低收益的基础设施项目比例有所增加,制造业、建筑业、零售业、住宿餐饮、信息技术等高回报、高风险项目比例有所下降。与此同时,收益较高的普惠小微贷款项目比例也略有下降,从去年同期的19.7%下降到18.7%。

因此,贷款平均利率从去年同期的5.78%下降到5.31%,而存款平均利率仅从2.04%下降到1.88%,远低于贷款利率下降,因此净息差明显下降。

这可能是当前经济形势下的主动调整。从整个行业来看,经济形势对客户的偿债能力影响很大,不良率上升。大多数银行都在收缩零售贷款,专注于高质量的信用群体。在公共贷款方面,需求不足,部分企业效益下降甚至破产,影响资产质量。政府基础设施项目风险相对较低,因此出现了信贷结构调整。

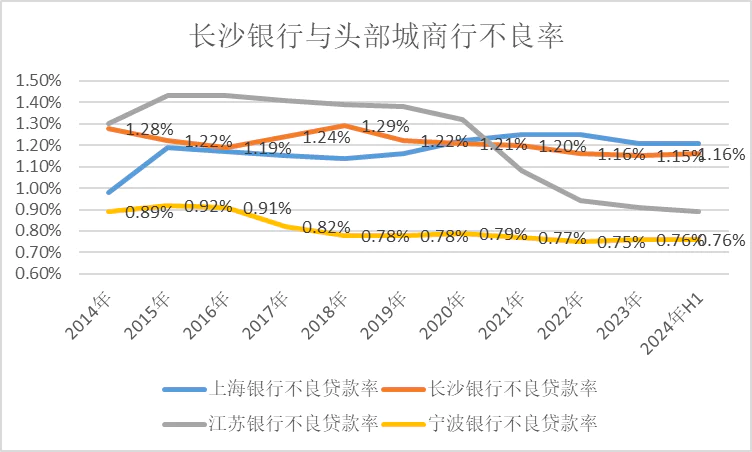

长期以来,长沙银行的不良贷款率一直保持稳定,近十年来在1.15%-1.29%的狭窄范围内波动。与头部城市商业银行相比,它们更接近上海银行。近年来,它们高于江苏银行和宁波银行,这表明整体资产质量不如这两家优质城市商业银行。

长沙银行不良贷款率稳定是由于贷款增长速度快,分母扩大促使不良贷款率没有明显变化。但近几年来,不良贷款的余额从2022年的49.37亿元增加到去年的55.97亿元和今年上半年的61.8亿元,去年的余额增加了6.6亿元,今年的半年,余额增加了5.83亿元,增长很快。

这个余额是经过核销的。若算上核销,保守估计去年新增逾期贷款55.11亿元。上半年又增加了28.72亿元。去年上半年,新增余额核销23.04亿元,上半年逾期贷款增长率同比增长24.65%。上半年新不良产生率达到0.547%,去年同期达到0.5%。

因此,近两年长沙银行资产质量明显下降。长沙银行还踩雷恒大汽车,15亿元贷款悬而未决,仍在诉讼中,对资产质量的考验相对较大。

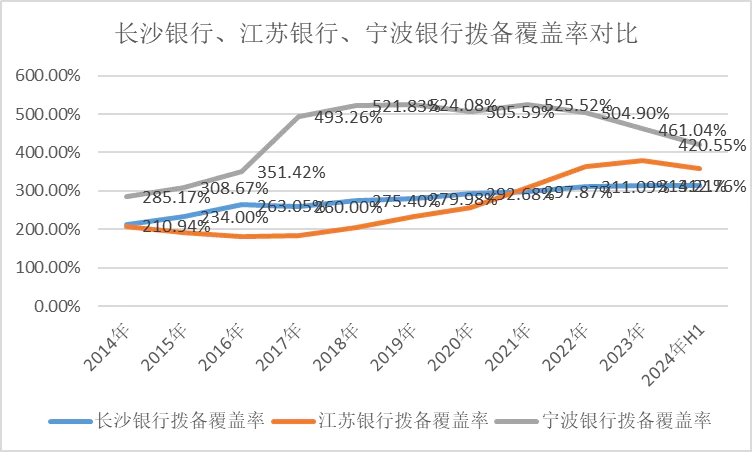

就此来看,近两年来,长沙银行受到了很大的制约,进入瓶颈期的特点是显而易见的。它不仅受到宏观环境的影响,而且受到自身风险控制能力的限制。原有的资产结构带来了逾期贷款的增长,因此逐渐调整了信贷投放,以控制不良增长,导致收入和利润增长疲软。但压缩不良规模需要保持收入有一定增长,这样逾期贷款拨备的覆盖率就不会下降太多。

而且这也是长沙银行虽然表现不错,但很少有明星基金主管问津的原因。长期以来,为了保持不良率的稳定,需要不断核销坏账。为了保持拨备覆盖率的稳定,需要不断从利润中获得拨备,这影响了公司的分红能力。长沙银行上市以来,分红率一直在20%左右,处于银行股的低位。大部分银行的现金分红率都在30%左右,所以市场对长沙银行的估值并不高。

十年战略的成功与遗憾

与一些城市商业银行缺乏战略能力不同,长沙银行近年来的发展主要是战略驱动。

长沙银行成立于1997年,最初主要在长沙市发展。2010年,常德分行成立,区域扩张步伐开始。然而,历史上不同地方的扩张并不成功,所以主要地区一直集中在湖南省。广州是省外唯一的分行,贷款占比相对较小。上半年只有1.5%,其他贷款在湖南,其中长沙市区约47%,长沙市外约51%。

早期和其他城市商业银行一样,以公共账户为主,公共账户以当地政务业务为主,同行资产较多。2014年是长沙银行的转折点,朱玉国由总裁晋升为董事长,降低了同行业务,金融投资比例也有所下降。同时提出了十年发展战略,即资产规模三年翻一番,十年超过万亿元,领先中西部,晋级前十二,现在已经实现。

朱玉国曾在工行长沙分行工作。1997年长沙银行前身成立时加入,一路担任办公室主任行长。2014年担任董事长后,开始了包括零售转型、县域金融在内的多项改革。提出建立以大批发为业务主体,以大零售、大资产管理为两翼,以网络金融为一尾的“一体两翼一尾”业务格局。着力打造智慧金融、县域金融、绿色金融、科技金融四大战略品牌。除了加强政务类业务之外,还可以发展一些更有利可图的业务,使得长沙银行的资产结构日益丰富。

长沙银行的零售转型在城市商业银行中相对成功。一方面,长沙作为网络名人消费城市,受益于省会战略、年轻人、新流入人口、消费基础;另一方面,与许多城市商业银行主要依靠互联网金融平台合作联合贷款不同,长沙银行在一定程度上形成了自身的客户获取和风险控制能力,以“深度下沉、小困难”为战略,首先构成了抵押贷款的一定优势,从2019年的219亿到今年上半年的719亿,2019年上下在消费贷款方面发力,规模迅速增长,并于2017年与58同城联合成立了长银五八消金公司,位居消金行业中游。

县域金融也是长沙银行丰富资产结构、提高盈利能力的重要战略。该战略于2016年提出,2019年构成“县分行” 乡镇分行 2022年,农金站立体网络将县域金融提升为“一号工程”,目前已覆盖湖南县区93%以上。数据显示,上半年,县区贡献了约44%的存款增量、54%的贷款增量和61%的零售客户增量。

在公司文化方面,朱玉国在上任初期就提出建设“中国最幸福的银行”,并在年报中表示,他明确反对僵化的科层制度和内卷化,追求幸福银行的流动状态,实施价值评估,培养内在驱动力强的员工,构建内部共生组织和赋能文化。

在这些战略的带动下,长沙银行的资产规模、收入和净利润发展迅速。直到现在,朱玉国在2021年离任,总裁赵小中接任董事长。

总体而言,长沙银行在城市商业银行中具有较强的竞争力,体现在:

在战略上有一定的远见和韧劲,不同年份提出了“一体两翼”、四大战略品牌、生态银行、县区战略、零碳银行等多项战略,其中在零售和县区取得了巨大成就;

管理层也比较稳定。最近两位董事长在银行工作了很长时间,在长沙银行管理了很多年。不是城市商业银行常见的当地官员空降,专业性相对有保障;

在股权结构方面,长沙市财政局作为最大股东,在湖南多家国有企业持有近40%的国有股份,因此在竞争地方政务业务方面具有优势。同时,也有当地零售企业作为股东可以提供零售业务的场景。

然而,近两年来,长沙银行业绩下滑也比较明显,除大环境因素外,长沙银行自身的困境也逐渐凸显。

首先,战略上选择的零售、县区等方向值得肯定。但对银行的服务、客户获取、风险控制能力要求较高。如果你做得好,你就是果脯。如果你做得不好,你就是砒霜,形成不良资产的苗床。就不良数据而言,规模的确在增长。近年来,长沙银行的透明度并不高,不同领域的不良率也没有像其他银行那样公布。但零售贷款比例下降,政府项目比例增加。零售和县区相关资产可能是形成不良的重要领域。

其次,尽管长沙银行多年来战略相对成功,推动了业务增长,但也存在一些不足。,金融租赁、公募基金、金融子公司等服务没有像其他城市商业银行那样培养。消费领域只有一家子公司,在资产管理等中间业务上也表现一般。长沙银行也提出了与大资产管理相关的产业投资银行生态战略,但发展没有达到预期,没有形成明显的增量。这使得公司在新的增长点上相对缺乏。从外界的角度来看,很难知道是疏忽,是战略放弃,还是自身资源不足。

另外,公司值得继续观察战略的可持续性。。赵小中接任董事长后,很难判断资产结构是否与前任有所不同,是否根据宏观情况进行暂时调整。如果之前的战略发生了变化,未来的重点将是政府业务,这对未来的增长仍然有一定的影响。

今年4月,长沙银行披露了新十年战略和三年发展规划,提出了三个目标:2033年实现资产4万亿元、营收1000亿元、利润总额400亿元。其中,2024-2026年将聚焦“业务突破、技能提升、风险清理”三大重点方向。

这三个方向应该说是相当务实的,长沙银行目前从侧面处于瓶颈期。目前受主客观因素沉积影响,逾期贷款增长较多,未来三年需要逐步消化,提升政务、零售、县区等信贷领域的能力,控制不良新增,在重点布局业务上有所突破,创造新的增长点。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com