美联储降息谜:市场预测与证策游戏的终极较量

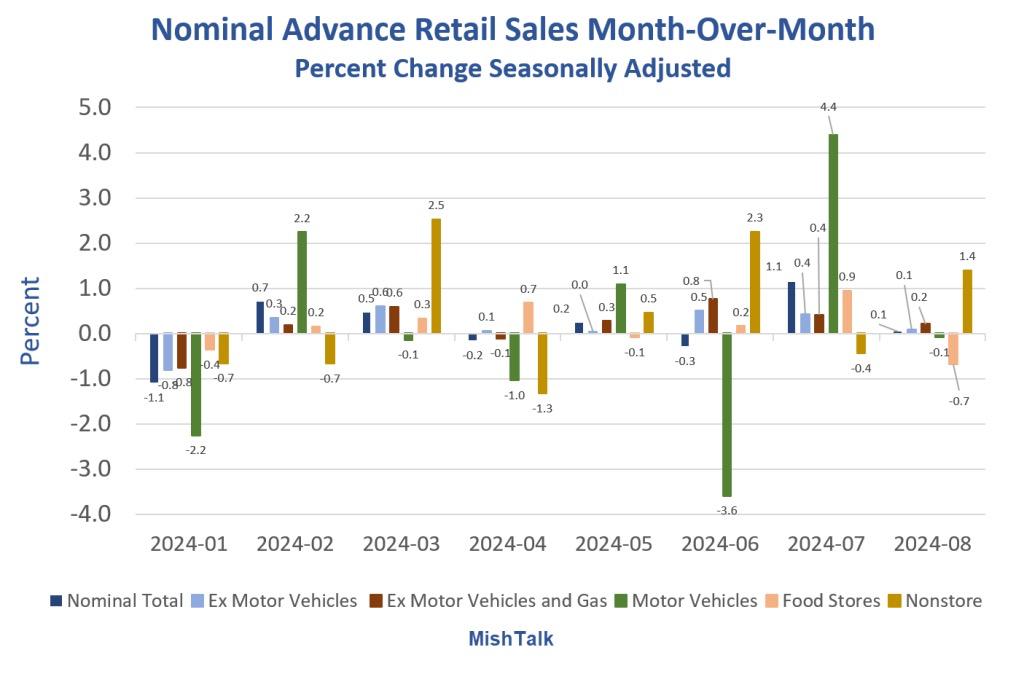

8月份,美国零售销售额逐月上升0.1%,明显好于市场预期的0.2%,之前的价值也从1%上升到1.1%。这一系列数据显示,尽管消费者需求放缓,但美国消费者的购买力仍然保持韧性。这一韧性进一步增强了市场对美国经济软着陆的预期,即在不造成经济衰退的情况下,通货膨胀逐渐得到控制。但是,即使消费数据反映出经济的强劲,市场仍然普遍认为,这不足以阻止美联储本周大幅降息的可能性。

零售数据公布后,美股在市场开始时有所上涨,主要股指全线上涨,尤其是小盘股指数一度上涨超过1.8%,引领市场。纳斯达克指数一度上涨近1.1%,标准普尔500和道指各自上涨0.7%和0.5%,创下市场历史新高。但开盘1.5小时后,股市乐观情绪逐渐消退,主要股指萎缩,标准普尔500和纳斯达克指数100一度下跌。

道指在最终收盘时下跌0.04%;标准普尔500和纳斯达克指数分别小幅上涨0.03%和0.20%。尽管9月通常是疲软的月份,但标准普尔500和道指仍在刷新历史记录。FactSet数据显示,在过去的10年里,9月是标准普尔500表现最差的月份,平均跌幅为1.3%。

美联储市场预测与证策调整之间的细微平衡

尽管8月份的零售数据略有好处,但CME的美联储观察工具表明,交易员对9月份美联储会议降息50个基点的下注仍然保持在63%左右。零售业数据未能显著改变市场预期,这反映出市场已将大幅降息的可能性充分计入定价,即使经济指标很强,也没有给这种预期带来明显的压力。

造成这种市场现象的主要原因,与经济指标本身相比,美联储与市场之间的交流方式更多。在鲍威尔的领导下,美联储一直注重透明和前瞻性的指导,以防止证策调整给市场带来不必要的冲击。《华尔街日报》作为美联储官员处于沉默期的“喉舌”,成为引导市场预期的主要渠道。

上个星期四,Nick资深财经记者 Timiraos通过《华尔街日报》发表了一篇文章,提到美联储在25和50个基点之间的降息幅度,为市场大幅降息开辟了讨论空间。随后,另一名记者Greg Ip周日发表文章,明确表示支持降息50个基点,进一步加强了市场对降息的预期。通过媒体逐步发布信号,这一系列表明美联储可能正在通过“试水”市场,观察多方对大幅降息的反应。

从证策制定的角度来看,美联储此举可能意在控制风险平衡。如果市场对50个基点的降息反应过于强烈,或者质疑声明显增加,美联储可能会采取更加保守的政策,只降息25个基点。但是,如果市场接受这种大幅降息,并且质疑的声音较少,美联储可能会顺势推进更大的证策调整。这一灵活的证策调整空间,也促使市场对50个基点降息的预期进一步加强。

从投资者的角度来看,50个基点的大幅降息不仅可能给市场带来好处,尤其是降低贷款成本,促进公司盈利能力的提升,尤其是对科技板块等成长型股票产生积极影响。但过度降息也可能导致市场对经济衰退风险的焦虑,尤其是在全球经济环境仍面临诸多不确定性的情况下,投资者需要谨慎。

美股投资网结合美联储与市场的互动,认为这次会议的降息将取决于美联储对风险的评估。如果市场反应积极,没有明显的负面情绪,美联储可能会降息50个基点来应对经济负担。然而,如果市场表现出极大的担忧,25个基点的降息可能是一个更安全的选择。市场参与者应高度重视美联储的证策声明,尤其是其对未来货币证策路径的引导,因为这将对未来资产价格走势产生重要影响。

内存冬天来了

最近摩根士丹利发布的报告明确警告了内存行业,指出DRAM和NAND市场已经结束,未来的风险远远大于收益。报告特别对SK海力士进行了“双重评价”,从“拥有”降低到“减持”,降低了目标价格。这表明,虽然目前内存价格仍在上涨,但行业增长潜力已经达到极限,整体市场正在进入下行周期。

根据摩托车的分析,内存市场的供应正在逐步追求需求,行业正处于“周期峰值”。这意味着在未来几个季度,盈利能力可能会达到顶峰,并逐渐下降。特别是在DRAM市场,大摩预计将于2024年第四季度进入平台期,并在2025年供过于求,造成价格和盈利能力的进一步压力。这种现象反映了内存行业固有的周期性特征,尤其是在终端市场需求放缓、库存积压的背景下,内存制造商的利润增长将面临挑战。

尽管摩根士丹利对DRAM的前景持悲观态度,但对NAND市场的预测还是比较乐观的。大摩认为,2025年NAND的产能支出仍然保持健康,但由于NAND和DRAM的客户群体与应用程序高度重叠,其周期性波动也是不可避免的。尽管NAND可能在短期内有一些机会,但是整个行业的供需失衡仍然是一个不可忽视的风险。

高带宽内存(HBM)成为摩根士丹利分析中一个值得特别关注的行业。虽然市场上对HBM供大于求的焦虑存在,但大摩对HBM的需求前景仍然持乐观态度,尤其是在AI应用中,HBM的需求很强。美光(Micron)这一领域具有领先水平,特别是其高质量的HBM3e商品,已逐步赢得市场信心。HBM不同于传统的DRAM,其附加值和市场溢价较高,受整体内存市场周期波动影响较小。

在HBM领域,美光的扩张是抵御行业寒冬的重要战略之一。摩根士丹利指出,HBM的扩展成本相对较低,尤其是全球15%的晶圆产能可以很容易地转化为HBM生产。美光凭借其产能扩张的先发优势,在一定程度上挤压了利润率,但AI应用的强劲需求为其提供了持续的盈利支撑。这使得美光仍然可以在内存市场整体疲软的背景下占据高端市场份额,缓解下行压力。

此外,摩根士丹利还认识到美光在处理过剩供应时的灵活性。即使HBM供大于求,美光仍然可以将部分产能转化为DDR5生产,从而优化供应链结构。这种灵活的生产调节能力使美光在行业波动中保持竞争力。

从长远来看,美光的战略布局是前瞻性的。虽然其DRAM和NAND业务不可避免地会受到行业周期性下滑的影响,但HBM领域的领先优势和AI需求的增长为其提供了长期增长的动力。摩根士丹利指出,HBM不但能为美光带来稳定的利润池,而且其设计优势也使其在未来几年内能获得比标准DRAM更高的市场溢价。

本文来自微信微信官方账号“美股投资网”,作者:StockWe.com,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com