怎样看待油价“历史级悲观”,高盛:短长空?

著名的能源分析师John Kemp最近警告说,包括对冲基金在内的许多机构投资者对油价的悲观程度是前所未有的,因为有迹象表明世界主要经济体的增长引擎正在停火。投资者也得出结论,OPEC 为了支撑油价,没有选择,也不太可能进一步限制产量。

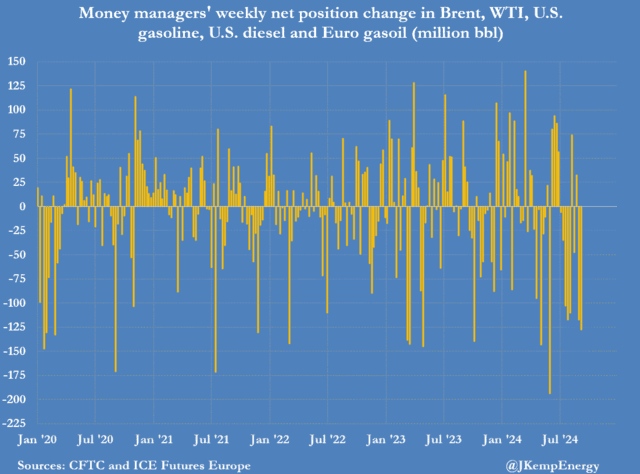

截至9月10日的7天内,对冲基金和其他基金经理在6个最重要的期货和期权合同中销售了相当于1.28亿桶的石油。近十周来,基金经理已经销售了8周的石油。自7月初以来,他们的综合持股已经减少了5.58亿桶。

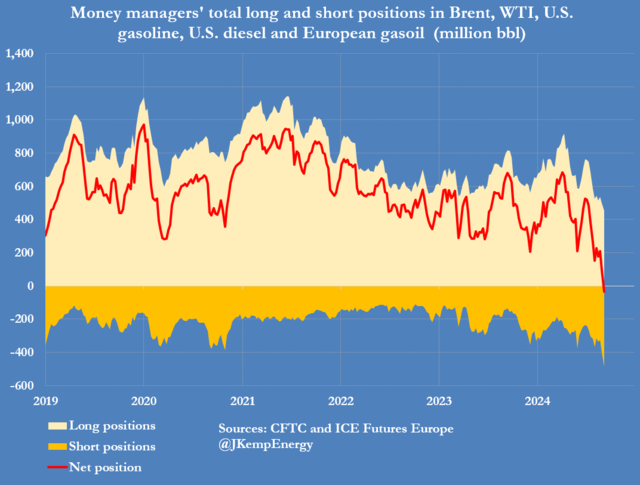

到目前为止,基金持有的石油头寸首次从7月2日的5.24亿桶净多头头寸下降到3400万桶净空头头寸。

由于对冲基金的持续销售,布伦特石油价格一度跌破70美元,在过去的一个月里下跌了10%。

展望未来,高盛在早些时候公布的报告中指出,虽然油价短期内可能会反弹,但长期来看,原油市场将面临更多的挑战。

Callum高盛分析师 Bruce、Daan Struyven和Yulia Zhestkova 根据Grigsby的报告,这一轮油价下跌最初是由于远期价格下跌所致,这与2024年第二季度美国页岩油生产商的强劲产量表现是一致的。但是,随着时间的推移,市场对供需平衡的悲观预期逐渐增加,明年油价将进一步承压。

明年供应严重过剩?市场已定价

报告指出,由于全球增长预期恶化,经济衰退恐慌蔓延,市场预计未来六个月石油需求将减少近100万桶/日。

高盛将降低全球增长预期。%,并且将全球经济衰退预期提高25%一致性。与此同时,高盛将美国未来一年进入衰退的概率提高5个百分点至20%。高盛认为,与股市和债券市场相比,原油市场对下行增长压力的重新评估更大。

股票市场仍然定价稳步持续增长。我们估计,12个月内债券市场经济衰退的隐含概率——以12月份SOFR利率定价低于2%的概率来衡量——已经上涨了15。%。

报告指出,一个看似合理的解释是,原油市场变得更加前瞻性,2025年严重供过于求已经定价。高盛写道:

一般来说,油价比现货市场提前两个季度反映预期。当库存高于平均水平时,价格会更多地反映未来的预期。当库存低于平均水平时,价格需要反映最近库存短缺的风险。

当原油市场经历了一段时间的低库存状态,开始转变为供应充足的状态时,即库存超过正常或历史平均水平时,市场对未来供应短缺的焦虑就会减少。

这一变化将影响市场对原油价格的评估,特别是即期合同与远期合同之间的差价,届时将有实物原油的便利收益。(convenience yield)就会下降。

牛市的“近视”和熊市的“远视”

根据高盛的基本假设,由于市场对石油需求的过度悲观情绪有所改善,市场定价和估值有所恢复,布油有望在今年第四季度恢复到77美元/桶,并通过合并组织(OECD)库存略低于正常范围,对油价有一定的支撑作用。

对于全球石油需求,特别是亚洲以外地区的需求,我们保持着更加乐观的态度,并期望过度悲观的需求消失。

虽然我们预测2025年每天会有70万桶过剩,但我们预计新兴市场和战略石油储备(SPR)增加库存将使OECD的库存保持在正常范围以下。

这一点在过去8周全球石油库存的高频数据中得到了证实。根据我国全球石油库存跟踪,过去8周石油库存大幅减少100多万桶/日。

报告还提醒,如果市场继续低估目前的油价,可能会干扰估值的恢复。如果目前的低估继续处于历史第25个百分点,那么第四季度的布油可能会停滞在72美元/桶周围,比高盛的基本假设低5美元。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com