股票抵押贷款降息预计将升温,银行板块将于9月下跌至半个交通银行市值。

a股银行板块自9月份以来一直在下跌,这是由于存量房贷利率下降预期升温、房贷余额持续萎缩等多种因素造成的。

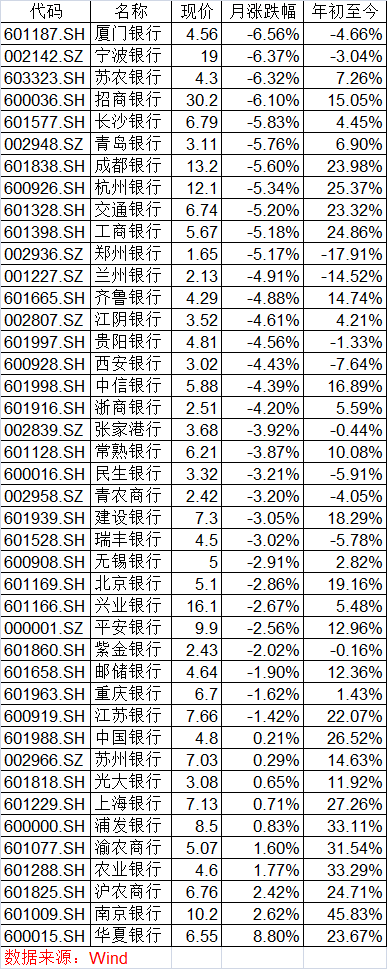

截至最新收盘日(9月10日),尽管银行业略有回升,但中证银行指数(3999866).SZ)本月跌幅达到2.74%,超过70%的股票下跌,招商银行等跌幅超过6%。整体上市银行市值缩水约2827亿元,以当日收盘价计算,相当于下跌了交通银行市值的一半(约4313亿元)。

业内人士认为,股票抵押贷款利率的调整短期内会对上市银行的利息收入产生影响,进而挤压利润率。但长期来看,住房抵押贷款规模由于偿率较高而持续萎缩,有望在股票抵押贷款利率调整后企稳并进一步增长。

银行板块月下跌近3%

9月份,a股市场继续调整,上证指数月内跌幅达到3.45%,已超过上个月的跌幅。银行板块占a股市值的十分之一左右,在这一轮下跌中也遭受了下跌。截至10日收盘,沪深银行指数本月下跌2.74%,32只股票下跌,其中厦门银行、宁波银行、苏农银行、招商银行累计下跌6%以上。

因此,银行板块市值大幅缩水。截至10日收盘,该板块总市值缩水2827亿元,最大的缩水幅度是工行,减少了1103亿元左右。建设银行、交通银行也分别缩水约438亿元和282亿元。

许多大型股份制银行的市值也严重萎缩。招商银行的市值最大,从541亿元到7446亿元不等。要知道,今年银行的市值一度达到9124亿元,接近万亿元。中信、兴业银行、平安银行、浙商银行的市值都有不同程度的下降。

继8月底突然下跌之后,9月至今,银行板块呈现阴跌行情,资金流动速度明显快于前期。多位受访者告诉记者,银行股近期下跌,这与市场对存量房贷利率调降的预期升温有关。上海易居房地产研究院副院长严跃进表示,总的来说,股票抵押贷款降息的预期将会升温,这将对银行股近期的表现产生一定的影响。“如果确定实施股票抵押贷款转为抵押贷款改革,对整个行业来说都是坏消息。”

事实上,作为银行优质资产的住房抵押贷款规模正在萎缩。根据中期报告,Wind数据显示,上半年42家上市银行的个人住房贷款余额约为34万亿元,比去年同期下降了1.97%,其中6家银行的个人住房贷款余额为26.12万亿元,比去年同期下降了约6548亿元。不难解释,在银行业的这一轮下跌中,很多国有银行都走在了前列。

另外,净息差不断缩小,也影响了银行板块的股价表现。根据控制公布的数据,截至第二季度,商业银行净息差为1.54%,同比下降20BP(基点),这是迄今为止历史上最低的统计数据。其中,大型银行二季度净息差为1.46%,比去年同期下降21BP,也有统计数据显示至今最低水平。半年报显示,除邮储银行外,其他5家大银行均有净息差同比下降的趋势。

存量抵押贷款利率下降的潜在空间有多大?

股票抵押贷款利率是否会降低,如何降低,影响市场对银行住房抵押贷款业务后续发展的分析,从而影响整个板块的股价走势。

目前,新增抵押贷款利率与存量抵押贷款利率之间的剪刀差距不断扩大是不争的事实。今年以来,新增抵押贷款利率持续下降,全国多个城市撤销利率下限,部分城市首套抵押贷款利率降至3.2%左右,与存量抵押贷款最高利差达到150BP。同时,许多居民选择提前偿还贷款,根据中金公司披露的数据,目前银行按揭早期偿率仍处于14%左右的高位。

在这种背景下,市场上有很多关于股票抵押贷款利率下调的呼声。一般认为,新增与股票抵押贷款利差不断扩大,促进居民早期偿率上升,股票抵押贷款利率下降有潜在空间。

兴业研究公司宏观市场部高级研究员何帆和郭于玮分析,从平均水平来看,股票抵押贷款的下调幅度可能在70~80BP之间。从涉及的贷款规模来看,2024年第二季度末,股票抵押贷款规模为37.8万亿元,约占银行生息资产的11%。上述股票抵押贷款利率下调幅度对银行资产回报率的影响为8~9BP。

在股票抵押贷款利率下降的路径中,转移抵押贷款和重新定价的呼声最高。但无论采用哪种方式,银行都会面临较大的利润压缩,降幅考验银行的承压能力。目前市场估计存量抵押贷款利率下降点多达40。~70BP上下。

根据CICC的一份报告,假设所有抵押贷款利率通过抵押贷款转移和自主调整降低到新的利率水平,利率将下降60BP,预计贷款人每年将节省约2400亿元的利息费用,超过2023年股票抵押贷款利率的下降。这将导致银行净息差缩小7BP,营业收入减少4%,净利润减少7%。

另外一种情况是,转抵押贷款只适用于首套房贷(占存量房贷的90%),那么预计利率将下降54BP,每年为贷款人节省约2000亿元。银行净息差将下降6BP,营业收入将下降3%,净利润将下降7%。

还有一种观点认为,股票抵押贷款利率的调降也有助于银行住房抵押贷款规模企稳回暖,从长远来看,净息差可以得到进一步维护。中泰证券银行业首席分析师戴志锋表示,目前抑制抵押贷款规模增长的不是交付规模,而是提前偿率较高。如果股票抵押贷款利率降低,银行抵押贷款规模将在实际交付回升的基础上企稳。从长远来看,有助于缓解银行零售资产的增长和居民资金的压力,进一步优化银行资产结构,维护利差,提高零售资产质量。

“假设股票抵押贷款利率下降,虽然银行股价表现在短期内受到抑制,但也代表了中期风险的提前缓解。”CICC银行业分析师林英奇也认为,股票抵押贷款利率的调整影响了银行的利差,国有银行的抵押贷款比例高于民营银行,影响更大。但假设负债成本同步调整,预计对利差的整体影响是中性的。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com