“金九”市场缺乏主动性,政策仍有使力空间。

进入“金九”,市场略显平淡。

一方面,虽然是传统营销的旺季,但房地产企业的主动性一般。根据CRIC的调查,9月28日,重点城市估计新增商品房供应面积为703万平方米,环比下降4%,同比下降59%。绝对量明显不如第二季度月均,与第一季度月均699万平方米基本持平。

另一方面,在过去的8月份,虽然有56个城市出台了67项放松房地产政策,但整体实力和影响力有限,新房市场继续触底。30个重点城市整体成交量923万平方米,绝对规模仅等于1月份,是前8月份的第二个低点。

造成这种情况的主要原因是市场缺乏信心。

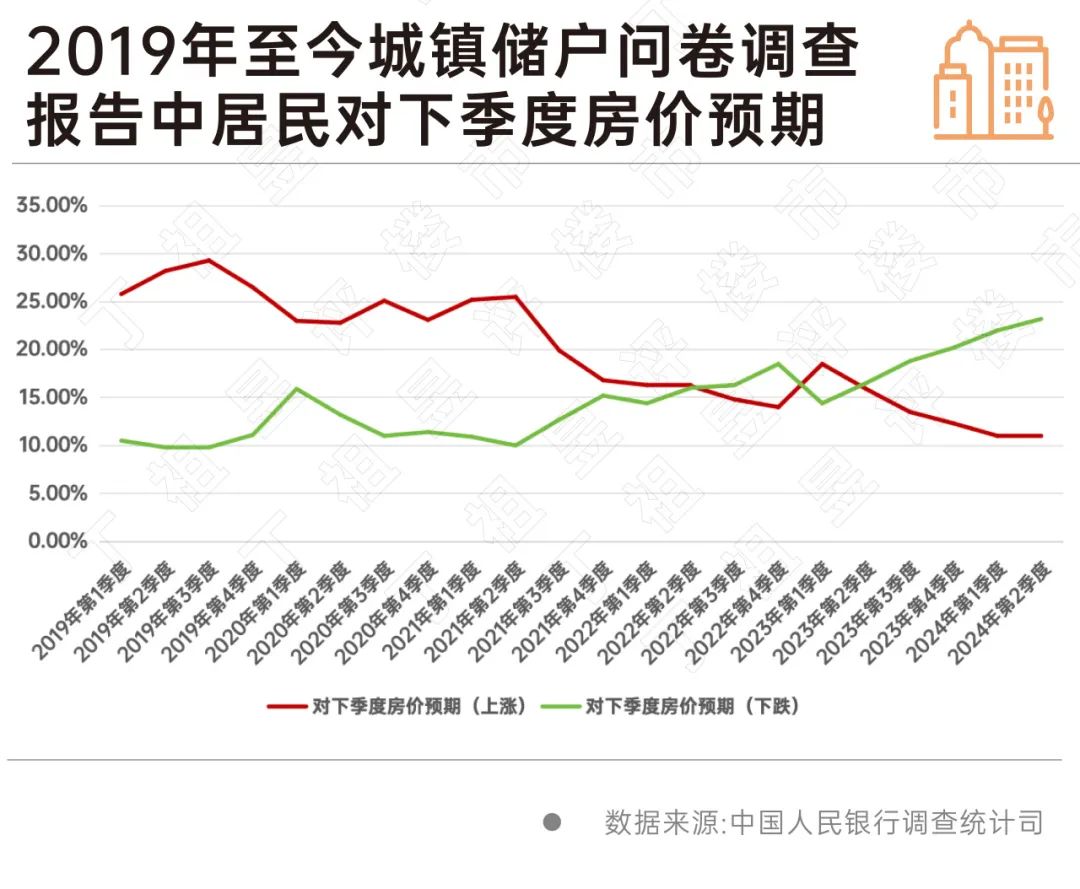

根据中国人民银行调查统计司发布的第二季度城市储户问卷调查报告数据,2024年第二季度,人均收入感受指数比上季度下降1.3。%,与上季相比,收益信心指数下降1.4%。从预期来看,第三季度23.20%的居民预期房价“下跌”,预期房价“下跌”的居民比例已经达到2019年以来的新高。

在我们看来,目前市场主动性不足,9月份交易的概率较上月略有增加,同比持续下降,政策端仍有使力空间。

每年的九月和十月都是房地产市场的传统旺季。作为行业一年中的重要营销节点,很多房企在此期间会积极营销,有的会推出“金九银十”营销活动,有的会通过各种方式增加推货力度,争取潜在客户。

但是从今年的角度来看,房企推盘的主动性一般,绝对量虽然不如第二季度月均,但基本上和第一季度月均持平。根据CRIC的调查,9月28个重点城市预计新增商品房供应面积将达到703万平方米,环比下降4%,同比下降59%。

分级方面,只有一线环比保持正增长10%,累计同比下降低于二三线。其中,北京和广州成交量集中,环比持续增长。北京预计9月份供应量将达到50万平方米,绝对量为年内次高。预计将有3700多套房进入市场,累计同比下降约10%。上海和深圳都保持着同比下降的趋势。以深圳为例。由于目前低迷的市场环境,房地产企业的推货节奏有望稳步下降,供应量可能不足3000套。

二线供应环比下降5%,同比下降60%以上,分化持续加剧。在绝对数量上,西安、长沙每月供应量超过50万平方米。从变化的角度来看,宁波、苏州、西安、长沙、重庆、厦门等成交量较上月有所增长,其中宁波、苏州成交量翻了一番。上个月苏州主要是由于数量较少,同比持续下降;而宁波则迎来了集中放量行情,累计同比下降至30%以内。剩下的城市几乎都保持着同比下降的趋势。即使是成都、杭州等前期热度较高的城市,本月供应也略有回调,房企推盘的主动性也不高。

三四线供应大幅下降,同比下降40%以上。长珠三角五大重点城市供应普遍下降。由于市场低迷,几乎所有城市都处于去库存阶段。

房地产企业推盘积极性不足,主要受市场下行压力影响。

根据不完全统计,2024年前8月,房地产放松政策累计出台450次左右,其中7月频率最高为68次。与2023年同期相比,自2024年以来,单月放松政策的出台频率明显高于2023年。

但是从结果来看,除了5-6月各地积极实施“5.17新政”外,近期需求方政策创意不多,实力和影响力有限。

CRIC数据显示,前8月30个重点城市累计成交8165万平方米,累计同比下降34%,其中在过去的8月份,总成交额为923万平方米,绝对规模仅与1月份相当,环比下降9%,同比下降20%,同比下降23%。

分级方面,2024年8月一线城市四个一线城市同比均有不同程度的下滑,除供给限制外,居民买房观望情绪持续加剧,尤其是5月份刺激性政策对市场提升效应下降,四城中仅北京8月成交量较第二季度月均增长3%,规模仍可维持。

二、三线城市成交量环比下降8%,但单月同比和累计同比下降均明显高于一线城市。

就目前的市场而言,缺乏信心仍然是核心关键。

根据中国人民银行调查统计司发布的《2024》 2000年第二季度城市储户问卷调查报告显示,第二季度全国50个城市2万个城市储户的收入体验指数为46.6%,比上季度下降1.3%。%。收益信心指数为45.6%,较上季度下降1.4%。

从趋势来看,自2022年第二季度下降以来,城市储户的收益感受和收益信心指数在2023年第一季度回升至高位,但自2023年以来,收益感受和收益信心指数一直在下降。

对于下一季度房价预期,2024年第二季度居民预期“上涨”11.0%, 居民预期52.3%“基本不变”,居民预期23.2%“减少”,居民预期13.6%“不确定”。

自2019年以来,房价预期“下降”的居民数量呈上升趋势,从9.80%上升到23.2%。,现在是2019年至今的最高点。

从预期“上升”和预期“下降”的趋势来看,2022年第二季度,居民预期“上升”和“下降”的居民比例首次交叉,随后两者在2023年第二季度交叉数次。预计到2023年第二季度后,居民比例开始明显上升,与此同时,预期“上升”的居民比例也逐渐明显下降。

可以看出,在2022年第二季度至2023年第二季度之后,市场预测房价“下跌”人数明显超过预期的“上涨”人数,与此同时,预期“基本不变”的仍然是当前的主流。

从消费、储蓄和投资意愿来看,25.1%的居民专注于“更多消费”,比上季增长1.8%。%;61.5%的居民专注于“更多储蓄”,比上赛季减少0.2。%;13.3%的居民专注于“更多投资”,比上赛季减少1.5%。%。

根据中国人民银行调查统计部门的调查报告,目前的投资意愿已经降至近三年的最低点。

2024年8月,房屋养老金试点开放,当地存量房屋收储迎来进展。然而,各城市早期出台的优惠政策减少了市场推广的效果。现在“金九”已经到了,房企推盘的主动性不如过去,整体市场情绪低迷。

我们认为,9月份的房地产政策方面还有实力空间。一方面,“930”等关键政策节点即将到来,近期市场上也有传言称股票抵押贷款利率将进一步调整。另一方面,新房和二手房市场活跃度下降,交易动力不足,市场信心需要提高。

本文来自微信公众号“丁祖昱评房市”,作者:编辑部、CRIC研究,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com