大梦龙途,冰川新品杀入TOP30,这个like已经进入2.0?

近来,国内游戏中出现了一种玩法like的兴起:

两个Lucky Defense like (下称LD like) 该产品进入TOP30微信游戏,其中一款手游版在上线20天左右的前提下,累计收入超过500万人民币。

上半年海外厂商111%推出新作品《Lucky Defense》,再一次引起了国内许多行业从业者的关注和好奇。

国内一些小游戏厂商也迅速推出了相关产品,包括豪腾嘉科、冰川网、大梦龙途、小互动等。目前国内LD like暂时由大梦龙途的“快来当领主”和冰川的“王者对决”两个产品领衔。

不过,DataEye研究所发现,LD目前在海外市场是LD。 like 已推出2.0商品,并在市场上进行首测。

从营销层面来看,国内LDlike产品的行动如何?国外市场有哪些思路可供参考和借鉴?

DataEye研究所今天就来谈谈这个新的跑道。

为了客观,本文将严格区分[事实&数据,以及DataEye研究所的观点。若您对意见有异议,可参考[事实]&资料部分,以你自己的观点为主,评论区见。

一、LD like产品市场侧表现

【事实&数据】

就中国市场而言,目前已有两种LD。 在微信游戏畅销榜上,like杀入TOP30。

直到9月1日,LD才进入畅销榜TOP30。 like商品,分别是排名第23的《王者对决》和第27的《快来当领主》。

从目前的排名趋势来看,《快来当领主》有一定的先发优势,8月27日进入微信游戏畅销榜。《王者对决》直到8月29日才进入微信游戏畅销榜,但该产品直接空降至第23名,超过了具有先发优势的《快来当领主》。但从排名来看,两款产品的排名波动较小,所以盈利性能差距可能相当接近。

其中,“快来当领主”手机游戏APP于8月13日上线。点点数据显示,《快来当领主》排名畅销榜第68位,iOS端累计预估收益(扣除平台分为)在8月上线20天左右,约520万。

另外,我们需要关注LDlike正版商品。《Lucky Defense》。该产品在上线初期的市场表现尤为惊人,目前商品的强势仍在继续。

点点数据显示,《Lucky Defense》8月份双端全球预估收入(扣除平台分为)约560万美元,相当于4000万人民币。从地区表现来看,韩国和中国台湾省都进入了畅销榜前50名,其中韩国排名第11。

[DataEye研究所观点]

就国外市场而言,《Lucky Defense》让LD like已经成为世界上最受欢迎的游戏原型之一。然而,目前大多数LD like是以正版游戏为基础,逐一复制产品,融合不同主流主题。其目的是在商品快速建立项目后,在市场上推出“赚快钱”。因此,大多数LD 在产品层面上,like比较粗糙,很难进入相关名单。

然而,随着竞争的激烈,一些LD like 2.0商品逐渐显现。例如在海外市场进行检测。《Hellbounce: Merge Defense》,这款游戏就是LD 在原型的基础上加入了二合玩法,主题上融入了弹珠台,在玩法和主题上都有所突破,而非原创商品复制。换句话说,国外一些主题玩法差异化的产品逐渐出现。

DataEye研究院观察到,目前LDD已经回归中国市场, 国内市场上的like商品 在起步阶段,项目组争相推出产品,以获得先发优势。 在这些版本中,大梦龙途在8月中旬率先推出了手游APP版本,然后在月末还推出了小游戏版本,以获得商品的先发优势。

相比之下,冰川《王者对决》上架时间稍晚,但目前排名领先《快来当领主》。

DataEye研究院认为,两款产品的游戏跑道上架时间接近,先发优势不明显。因此,我们不应该以暂时的市场排名来判断两种产品之间的差距,而应该更加关注商品的后续运营。

在产品端,《王者对决》的整体玩法和画面表现更加原创,而《快来当领主》融合了冰雪主题元素,与正版主题多样化。但是正版LD like在国内还没有上线,所以玩家对这条跑道一般都比较陌生,特别是在游戏跑道上,玩家主要是泛用户。在跑道发展初期,DataEye研究所认为游戏的可玩性和趣味性比主题元素更重要。

不过值得注意的是,从时间线来看,手机游戏APP《快来当领主》上线较早,游戏终端直到8月底才登上微信小游畅销榜。同时观察发现,“快来当领主”APP和游戏终端并没有互通。可以认为项目组用传统用户测试产品,打磨提升游戏终端,保证线上质量。

总的来说,国内外LD Like产品受不了。海外一波大浪淘沙后,大部分“赚快钱”的一对一复制产品都失去了竞争力,以至于与LD有关。 like 商品已经发展到2.0,比如玩法和主题都试图突破。有些产品开始投放产品材料,需要观察后续的市场表现。

第二,买量侧表现

【事实&数据】

(一)投放量趋势

从投放趋 势来看, 8月22日,《王者对决》开始投放材料,但前期比较平缓,直到27日投放量增加。29日,投放了650多种材料,随后保持了持续改善的状态。

游戏《快来当领主》于8月23日开播。与此同时,为了配合游戏产品的推出,25日迎来了一波素材投放的小高峰,然后在29日的一天内投放了1000多份素材。

据DataEye-ADX投放数据显示,除上述两种产品外,如豪腾的《呆呆打僵尸》、“天天狩猎”,一点点互动、许多LD,如“消除异类” like 游戏产品已开始进行效果广告营销,但整体投放材料量不大。

相比之下,《快来当领主》手机游戏APP上线后,素材投放量表现强劲。在商品预热阶段,平均每天投放的材料数量在2000条左右。产品上线后,投放的材料数量飙升,8月16日的材料数量超过1万条。但在小游戏上线阶段,手机游戏APP投放量持续增加,单日峰值超过1.2万条。

就国外投放量而言,《Lucky Defense》在预热阶段,材料投放并不多,而是在产品上线后,材料投放量增加。进入八月后,投放量进一步增加。

《Hellbounce: Merge Defense》八月中旬进行了小规模的素材测试投放,测试材料主要是视频模板。现在这个游戏只在安卓端进行测试投放。

《Hellbounce: Merge Defense》创意素材

[DataEye研究所观点]

就投放趋势而言,国内LD like小游戏产品的素材投放量呈现出持续增长的趋势,但整体增长幅度并不是特别大。可能是因为中国LD跑道的竞争还没有白热化。随着更多头部厂商的进入,预计未来相关产品投放的素材会大幅增加。

然而,8月份《快来当领主》手机游戏APP的素材投放量明显增加,单日素材超过12000条,整体规模强劲。DataEye研究院认为,项目组可能有以下两个想法:

尽管LD是一方面 在国内,like商品相对生疏,但是塔防 在过去,手机游戏中有大量的用户群。项目组希望在商品前期“集中”和“爆炸性”的购买量增加玩家的注意力,认为后续转化为商品的核心玩家是基础。

第二,因为《快来当领主》的APP端和游戏端没有互通,更早转换传统手机游戏客户可能更有利于商品的早期实现和回收。毕竟传统手机游戏的用户付费能力很强。

(二)创意材料:国内&海外

从创意材料的角度来看,DataEye研究所整理了国内两个LD。 Like游戏商品TOP30创意卖点和创意方式,近30天高效素材。详细信息如下:

就材料卖点而言,创意卖点相似,但是两个LD like产品的重点各不相同。

整理数据显示,《快来当领主》侧重于展示随机性,相关材料占33%以上。《王者对决》侧重于角色展示,其中37%以上的材料包括英雄角色展示和快乐培养。

TOP30高效素材《快来当领主》-随机性

TOP30,王者对决的高效素材-随机性

在《快来当领主》的高效创意素材中,“英雄种类多”占27%以上。这部分材料主要展示了游戏内容“英雄”的丰富性。

此外,LD like 另外一个产品卖点是“爽感锄草”,前者占13%,后者占20%左右。

就创意卖点而言,“快来当领主”形式单一,“王者对决”更加多样化。

整理数据显示,“快来当领主”的高效素材主要是“旁白讲解” 在展示游戏画面的同时,还有少数纯画面展示的“游戏实录”。

相比之下,《王者对决》的高效素材创意方法可以分为四个部分,其中“旁白讲解” 游戏画面占比最高,约37%。与“游戏记录”和“角色绘画展示”相关的材料占比分别为33%和27%,整体相似。与此同时,《王者对决》也有类似UCG短片的素材,融入了“唱跳RAP”、悟空、财神等高度认可的元素。

TOP30类UGC短片《王者对决》高效素材

与此同时,DataEye研究院已经整理出来《Lucky Defense》TOP30是海外市场的高效素材,有关数据如下:

就材料卖点而言,《Lucky Defense!》重点展示随机性,相关内容主要展示玩家在游戏过程中的不确定性,占50%以上。此外,“除草快感”和“游戏玩法多样性”的材料占比最大,约为20%。

《Lucky Defense!》TOP30高效素材-随机性

就创造性的方式而言,《Lucky Defense》创意素材的视觉体验将通过“类原生视频”增强,相关内容占50%以上。 与此同时,大约40%的高效素材是“游戏记录”。

[DataEye研究所观点]

就创意层面而言, 国内LD Like产品的创意素材比较简单,这可能是国内跑道发展时间短的原因。玩家对游戏内容并不熟悉。所以创意素材的本质是聚焦和放大LD,无论是《快来当领主》还是《王者对决》。 Like产品本身,通过直白的素材内容图片,将游戏本身的“爽感”和“快感”传递给玩家。然而,两种产品在侧重点上有所不同。

从《快来当领主》的创意素材来看,DataEye研究院认为项目组测试强调商品本身的特点,所以重点展示了游戏的随机性和随机内容下的趣味性,以突出产品的核心可玩性。创意材料在一定程度上是真实的《Lucky Defense》创造性思维相似。

换句话说,“快来当领主”的创意卖点主要是“准确”和“稳定”的策略,核心是保证产品的稳定落地,然后通过产品本身的质量给用户留下深刻印象。这反映了大工厂对质量要求的重要性。然而,产品在早期吸力表现中可能只会取得令人满意的效果。

根据《王者对决》的创意资料,DataEye研究院认为,项目组希望该产品能够以低门槛的方式吸引更多的玩家,提高整体用户群。

另一方面,《王者对决》的整体游戏内容采用了原始LD。 Like方法,保持原本轻松畅快的游戏特性,并且与王者对决在操作上比较简单,门槛较低,适合各种玩家。

另一方面,项目组通过大量展示商品游戏内容,重点关注多种文化融合元素,如青蛙王子、亚索、绿巨人等普遍认可的角色,为游戏增添了吸引力和交流特性,吸引了不同用户群体的关注。

三、总结

[DataEye研究所观点]

总体而言,国内LD like 发展历史短暂,国内仍处于起步阶段,LD 在营销方面,like商品的表现略显原生,稚嫩。

但从目前的市场表现来看,两款LD车型 like游戏仍然可以继续徘徊在微信游戏畅销榜的TOP30左右,这反映了这款游戏在国内市场的客户接受度。 。D ataEye研究院认为,目前这条赛道的投入表现稳定,而且头部产品尚未出现,市场发展空间可观。 与此同时,随着更多制造商的进入,LD未来 like赛道的竞争可能更激烈。

海外LD like的流行吸引了国内很多厂商蜂拥而至的项目。这种现象也给游戏市场带来了更多的思考。——快速发展的微信游戏跑道,新玩法like究竟对市场产生了怎样的影响:

从积极的角度来看,国内玩家需要大量的新玩法like,有利于打破品类固化的局面。外国市场LD Like之火吸引了国内很多厂商争相推出新产品,同时不断打破国内游戏头部品类形成的现象,加速了国内游戏市场的升级。

同时,对于微信游戏的整体跑道来说,新的玩法like也拓展了用户圈和客户池。这样,整个游戏市场的水池越来越多,机会也越来越多,越来越成熟。

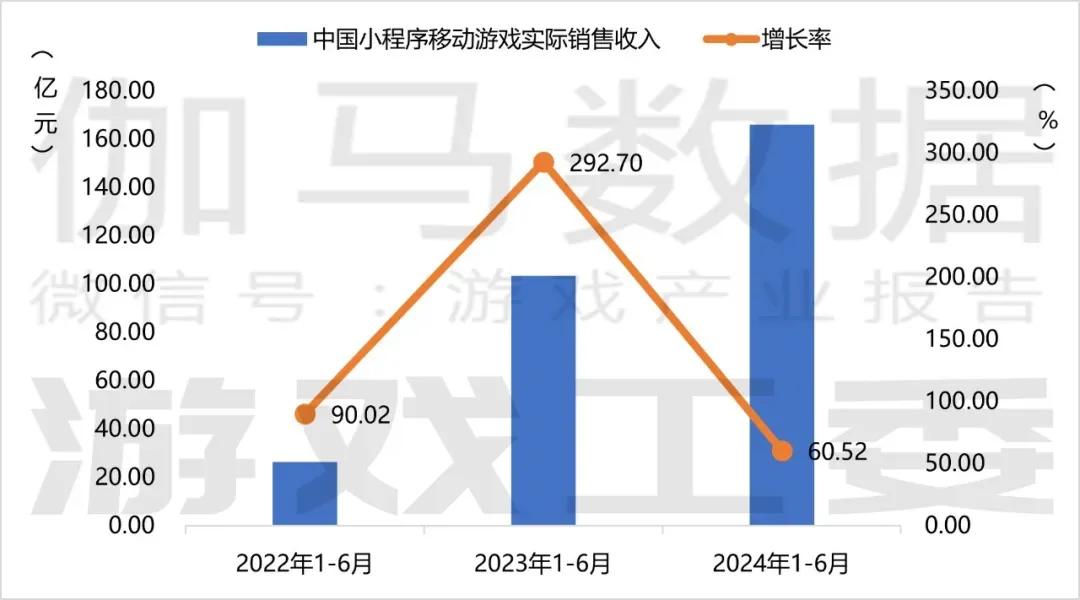

正如2024年上半年游戏市场表现强劲一样,实现收入166.03亿元,同比增长60.5%,其中内部购买产生的实销收入为90.98亿元,同比增长81.56%。不管是玩家、厂商还是平台都需要更活跃的市场,新玩法like的出现就是关键。

DataEye研究院认为,如果从负面情况来看,中小型制造商的突破难度越来越大,“百团对决”是不可避免的。

第一,小游戏行业的不确定性仍然是行业不可避免的话题。未经市场验证的新玩法like也注定通过率不会很高。

第二,如果新玩法like成功跑出,随之而来的是关于like玩法的“百团对决”。目前LD Like产品正处于“百团对决”的准备阶段。除大梦龙途、冰川外,豪腾的《呆呆打僵尸》、一点点互动的“天天狩猎”虽然还没有进入游戏畅销榜的排名,但是项目组已经开始投放材料。另外,国外市场已向LD发展。 国内LD发展2.0, like商品要想不掉队,或许还要继续进行商品创新,这也是对项目组自身能力的考验。

另一方面,目前国内头部厂商都知道,在快速发展的小游戏跑道上,一定要时刻有新的增长点。因此,一个新游戏like的出现自然会被“像狼一样”的大厂商看到——从而快速迭代创新产品,大规模投放市场,抓住机遇。

对于中下游的小游戏厂商来说,以新的玩法突破市场的难度越来越大,“以小博大”的概率越来越小,随之而来的是中小厂商的生存环境会更加复杂。

总的来说,新玩法like的出现对于推动整个游戏赛道的发展具有重要意义。只是新玩法like 迅速复制创新,并大规模投入市场,已成为部分头部厂商的“专属跑道”。

本文来自微信微信官方账号“DataEye”(ID:DataEye),作者:ohzyh,36氪经授权发布。

本文仅代表作者观点,版权归原创者所有,如需转载请在文中注明来源及作者名字。

免责声明:本文系转载编辑文章,仅作分享之用。如分享内容、图片侵犯到您的版权或非授权发布,请及时与我们联系进行审核处理或删除,您可以发送材料至邮箱:service@tojoy.com